$辽宁成大(SH600739)$ $中国化学(SH601117)$ $中国宝安(SZ000009)$

我对辽宁成大有着异常复杂的感情。也正如此,这个帖子一直想写,但直到今天才下手。

2019年年中,我顺着新华联的投资路线,把大半资金从赛轮轮胎转到了辽宁成大。回过头看,这次转向真的难说成败。赛轮轮胎我清仓时3.8,现在10元了,涨幅近2倍;而辽宁成大从14到19,不过35%。但投资还在路中,胜负还远未决出。投资途中,辽宁成大让我结识了雪球,爱上了雪球,让我把大量的业余时间由看盘转移到了逛雪球、写帖子上。在实战与追寻中,我的投资理念逐步成熟、细化,投资框架渐渐成型。三年三只股就是这么来的!

而辽宁成大,也是我投入最多(最高时仓位过70%)、收获最丰的。现在中国化学、贝特瑞的盈利已经十分接近辽宁成大了。但展望未来,我的三只股中,我最爱的是贝特瑞,最自信的还是辽宁成大。

回到原点,我为什么选择辽宁成大?事实上,由于是长期投资,我的选股是非常苛刻的。百里挑一不足形容,千里挑一才恰当。选中辽宁成大,缘于新华联,根本上还是我反向投资的投资理念。我致力于寻找困境反转的股票,逐步加仓,在长期的坚持中等待其反转,获取超额收益。历史上的大牛股大多这样。著名的戴维斯双击说的也是这个。我把逆向投资、困境反转形象地比喻为选择落难的王子,陪他流放,看他崛起、复国、登基,建立一个新的王朝!就像历史上的周文王、公子小白、晋文公……

我理解的困境反转有三层:

第一层,业绩反转。这是最根本的,后面两层都基于此。我选股的第一原则是,公司经营必须是行业第一或者有望成为第一。我选择的王子必须有正宗的皇族血统,是最有可能登上王位的。

第二层是情绪反转。这一层对股价的影响大、波动大,但也是最不可靠的。往往来的快,去的快。就像王子落难时,人人避而远之;新皇登基,万民齐呼万岁。又有几个像介子推一样,矢志追随重耳,饥饿时割下大腿肉……

第三层是逻辑反转。这是最深刻的,对股价的影响也最大、最长远。所谓逻辑,就是外界对公司的看法、贴的标签,直至公司的本质、定义。譬如辽宁成大,它是属于贸易、综合?还是券商影子股、生物医药股、页岩油、创投股?不同的定义,估值差距太大了。贸易给5倍,生物医药可以给50倍,如果是疫苗,100倍也可以。当然,外界的看法要有业绩支撑。尽管有事热点话题与事件能让公司受益,但肯定难以持久。

聊完这些,我们来得请出今天的主角——辽宁成大了。

我的分析想从三个层面展开(怎么老是三![]()

![]()

![]() )

)

一、认识,我们来看清辽宁成大的业务构成与公司本质。

二、审视,我们来论证一下辽宁成大的困境反转能否成立,试图揭示它的中途反复、充满坎坷之谜。

三、遇见,对辽宁成大的前途大胆猜测,特别是粤民投入驻之后的公司转型可能。

三个层面分三章。今天先讲第一章。这章我用两张图。

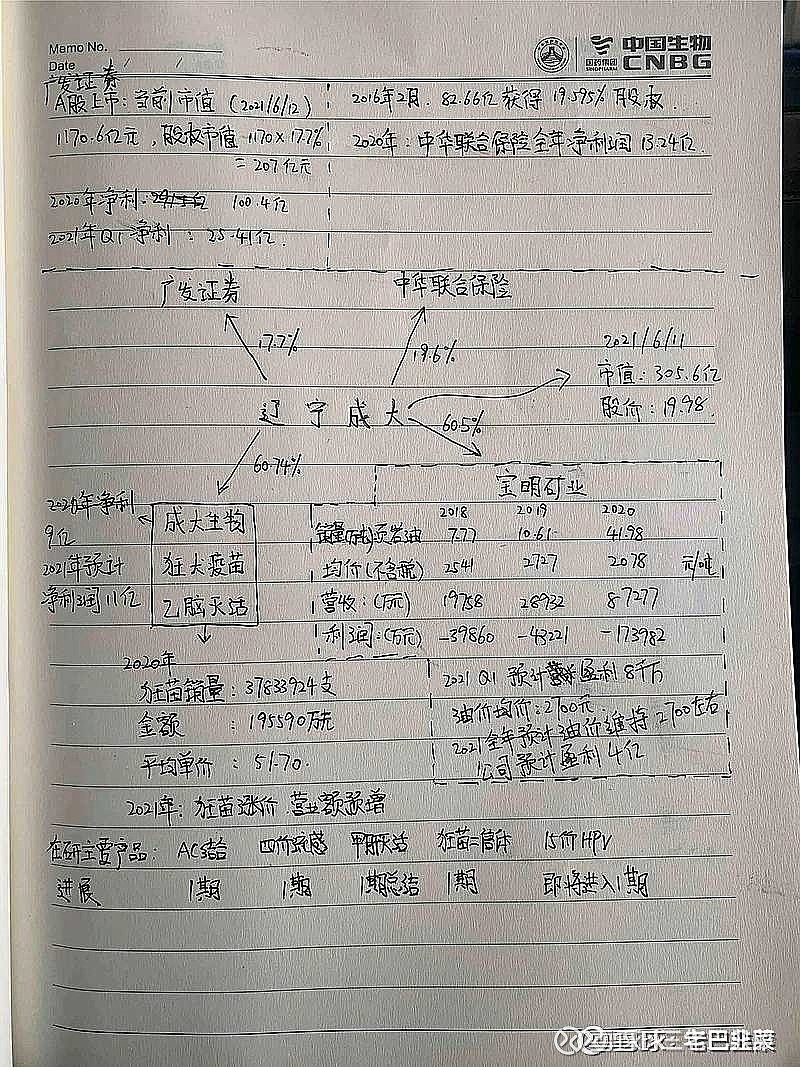

第一幅图借用球友老巴韭菜的——

辽宁成大自我定义是坚持医院健康产业与金融投资双轮驱动——

实质上就是一个金融投资公司,它拥有:

17.77%的广发证券;

19.6%的中华保险;

60.74%的成大生物;

60.5%的成大宝明;

还有30%的华盖资本。

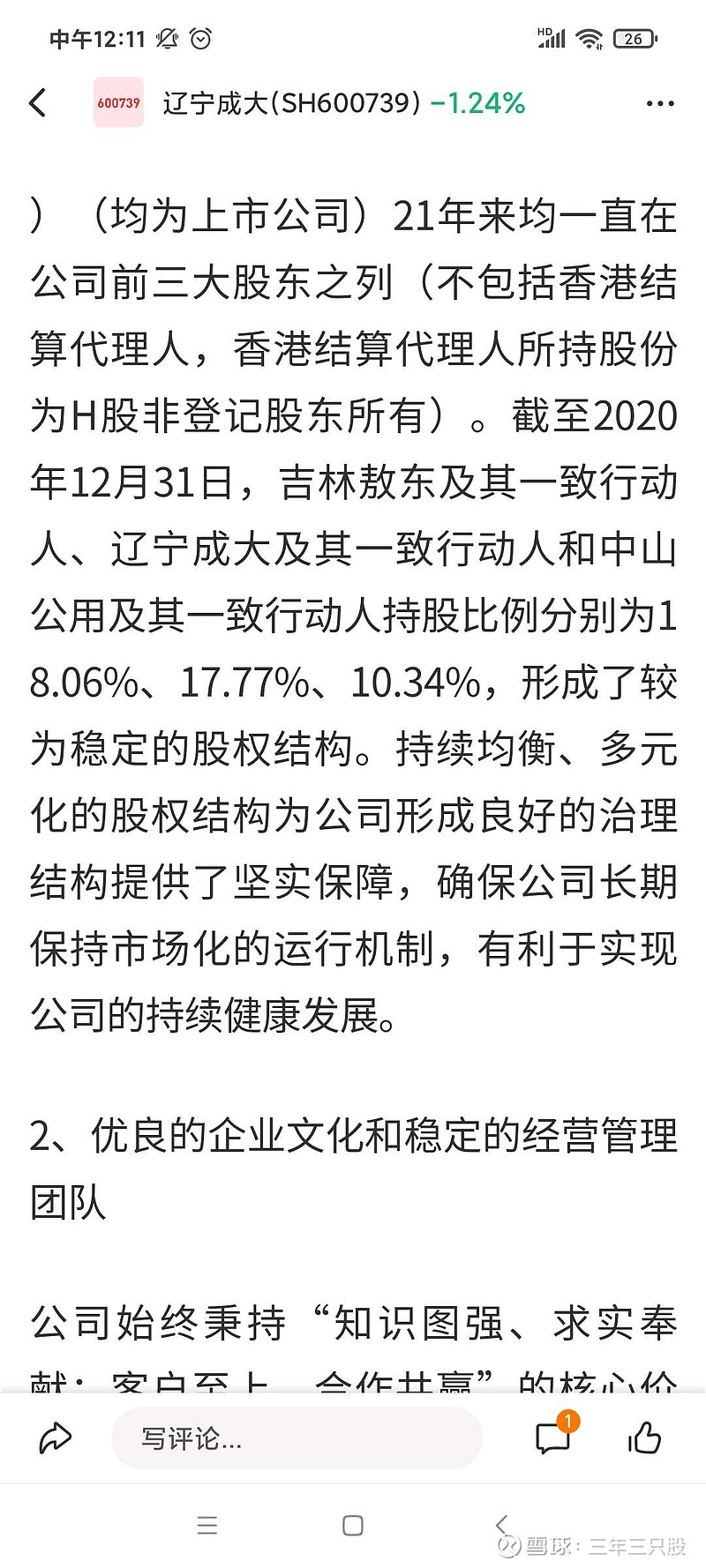

我戏称为“五朵金花”。其中,广发证券上市多年,成大生物科创板已注册,等待过会,中华保险、华盖资本独立经营,只有子公司宝明矿业受控于母公司。

辽宁成大的关键就在宝明矿业!

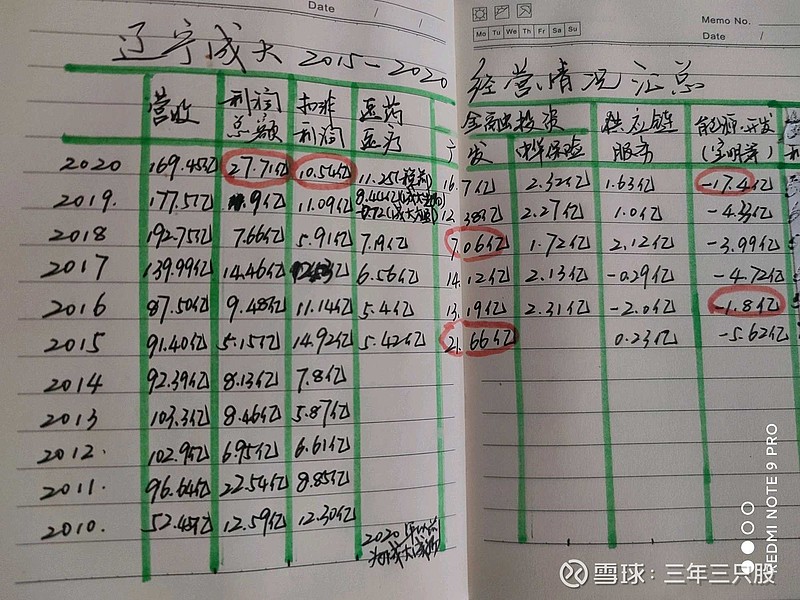

再看盈利,看我花了很长时间统计了辽宁成大近6年的经营分析表——

营收占大头的供应链服务多年利润在-2亿与+2亿,可以忽略不计。中华保险投资收益稳定在2亿左右,不够利息支出,比较失败,忍了。

辽宁成大盈利主要由成大生物与广发证券贡献,而最大的拖累是成大宝明,多年亏损在4亿左右,2020年经营性亏损与减值计提竟达-17.4亿!