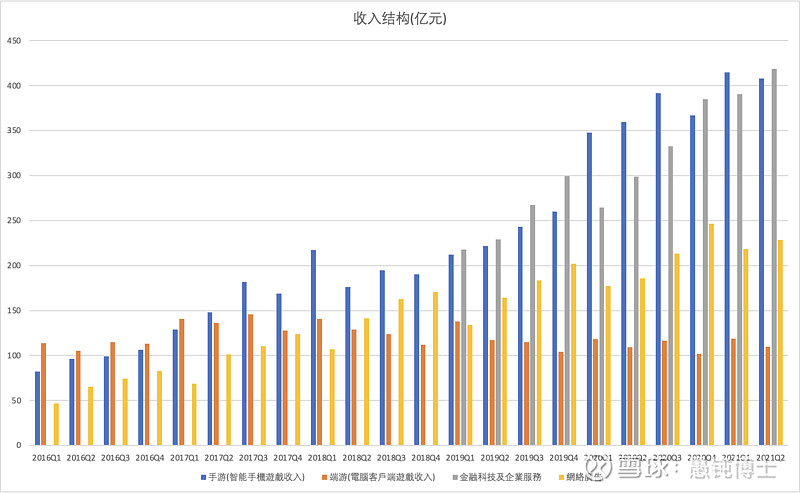

一、收入

收入还好,同比增长20%。增速最快的业务是金融科技和企业服务,同比40%。社交广告保持了25%以上的增速(Q3看看压力测试的结果)。手游增速13%,没毛病。端游和媒体广告继续拉垮,习惯了。

现在 网络游戏/社交网络/金融科技+企业服务/广告的比例是 31%/21%/30%/17%。

我个人希望早日把金融科技和企业服务两个项目分开。现在这太模糊了。

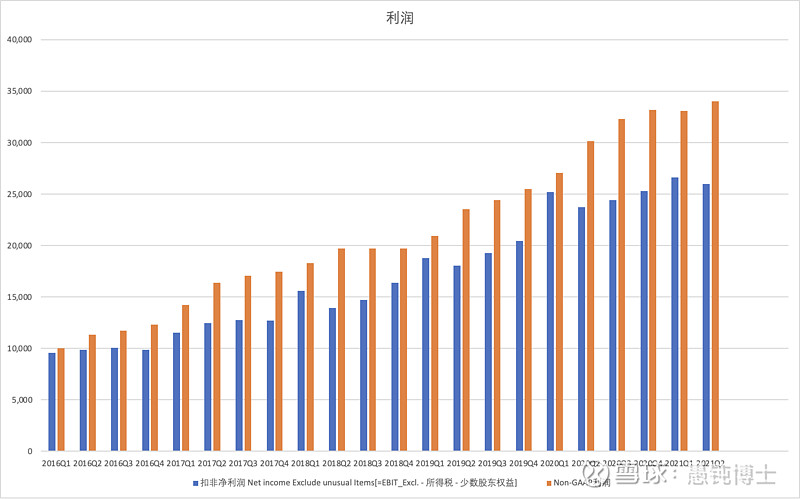

二、利润

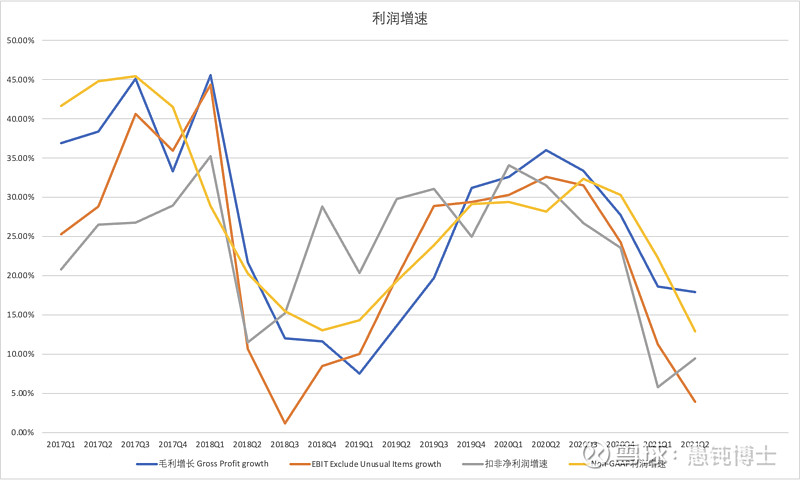

主营业务成本比收入增速快,所以收入增速20%,毛利润增速是18%。行政开支的费用率上升了2个百分点,导致运营利润增速只有4%了。这季度少交了点税,所以扣非净利润增速有9.5%(经@我要复利啊啊啊啊啊 提醒,更正为 3.8%)。Non-GAAP同比增速13%,但是注意这个Non-GAAP是没有扣掉支付给员工的股份酬金的。所以我个人觉得扣非净利润增速更接近真实情况。

这个增速数值比较低,但是不意外吧。去年基数高,今年还要低姿态,以后也要低姿态。我觉得对未来几年复合增速的预期不要超过20%,否则可能会失望。能保持10%-15%我就满意了。

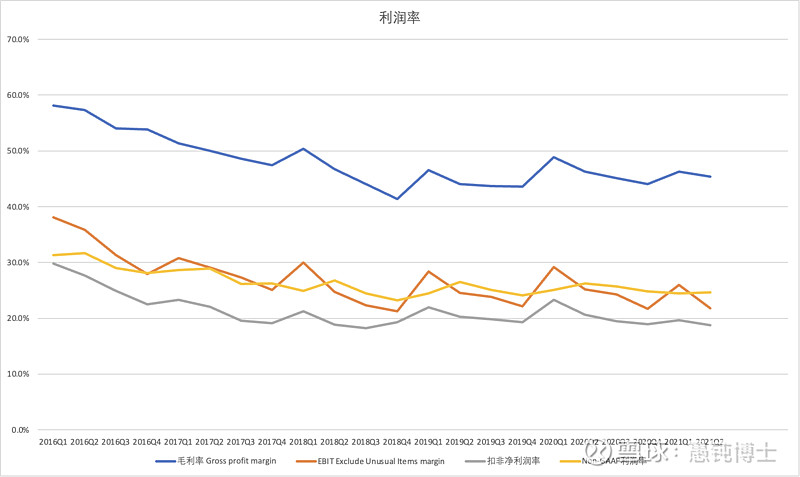

利润率还好,比较稳定。

三、用户数据和递延收入

微信MAU环比增长0.8%,QQ MAU环比下跌2.6%,增值服务注册会员环比增长1.7%,递延收入同比增长9%,环比小幅下跌,都符合预期。

四、投资

上市公司公允价值环比增长6%,非上市投资公允价值环比下跌0.3%,总计1.7万亿,环比增长5%。

五、其他

小程序GMV同比翻倍:

好,但能不能公布一下具体GMV数字?

“二零二一年第二季,16歲以下玩家對我們在中國遊戲流水的佔比為2.6%,其中12歲以下玩家的流水佔比為0.3%。

“二零二零年東京奧運會舉行期間……我們在播放量及用戶分享方面超越其他網絡平台” :

个人观察,微信视频号的奥运会活动做得确实还不错。

“我們的視頻雲解決方案收入在中國排名第一。我們進一步打通了通信與效率辦公SaaS工具(企業微信、騰訊會議及騰訊文檔),以支持企業客戶內部及其與外部用戶有更好的協作。”:

从语言的观感上看,比起IaaS,确实是更重视SaaS。IaaS不会弃疗了吧……

六、点评

我对Q2预期不高,这份财报我感觉还行吧,没有惊喜也没有惊吓。

主要是两个想法:一是希望披露更多的信息,比如云业务的收入,小程序的GMV,视频号的情况。二是对腾讯云感到有点堪忧。