2023年以来,DMA即杠杆中性产品大火,高收益得到很多客户的青睐。自从AB款叫停后,DMA从去年成为各个私募量化基金加杠杆的主力。

简单而言,DMA可以理解为量化基金通过券商自营交易台加杠杆的产品,主要是以中性策略为主,往往更为高频。得益于去年3月后高换手量价策略的优异表现,很多DMA产品的走势宛如一条稳步上升的曲线,投资者获得了很高的费前回报,回撤也很小,这也使得券商渠道有很大的推销动力。

DMA本质上是一种收益互换,管理人通过券商自营交易台加杠杆。2021年,互换新规的出台叫停了AB互换,自此,DMA接替AB互换成为各个私募量化基金加杠杆的主力。AB互换是通过交易商认购A产品,并与B产品签订挂钩A产品净值的收益互换。DMA则是通过交易商与私募管理人的单一产品签订挂钩股票、期货标的的收益互换,并由交易商自营盘进行交易。AB互换和DMA模式在挂钩标的、交易通道、品种、费用以及管理规模上都有所不同。DMA不仅适用于中性策略,但在互换新规下,中性策略可享有最大保证金优惠。

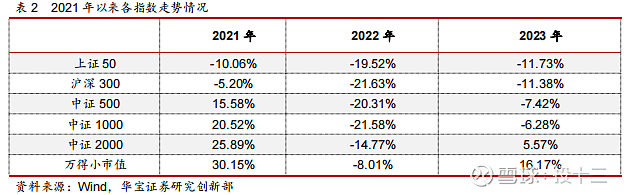

2024开年以来,A股市场持续调整,前期高歌猛进的小微盘股行情更是突然“急踩刹车”,给量化行业带来重重一击,前期持续走高的产品净值曲线急转直下,不少头部量化私募的代表产品今年以来已回撤超过20%甚至25%,留给投资者一声叹息。与此同时,对于融券业务的限制,也给融券T+0策略和部分量化多空策略按下暂停键。

管理人会使该产品出资作为DMA的劣后份额持有者来加杠杆,这样不仅能够实现规模的快速扩张,还可以收取更高水平的业绩报酬,券商也能够获得更高交易量和托管规模。