$万达信息(SZ300168)$广百股份定增失败

去年6月人寿定增7亿参与广百股份定增,二级市场从最低6元多升至20多,今年1月出公告终止定增,其中的过程耐人寻味。广百去年10月9日证监会受理,万达11日6日证监会受理。两者相差1个月,但广百在1月时股价已经回到起涨附近,如果万达定增失败股价要先反应最少在15元一线,也可以参考健康元。今年监管力度大,人寿不可能在二级市场同时两个定增项目落地,这时放弃不是核心项目,起到丢车保帅的作用。另外一点,在定增没有落地前股价大幅波动又会收到深交所问询函。

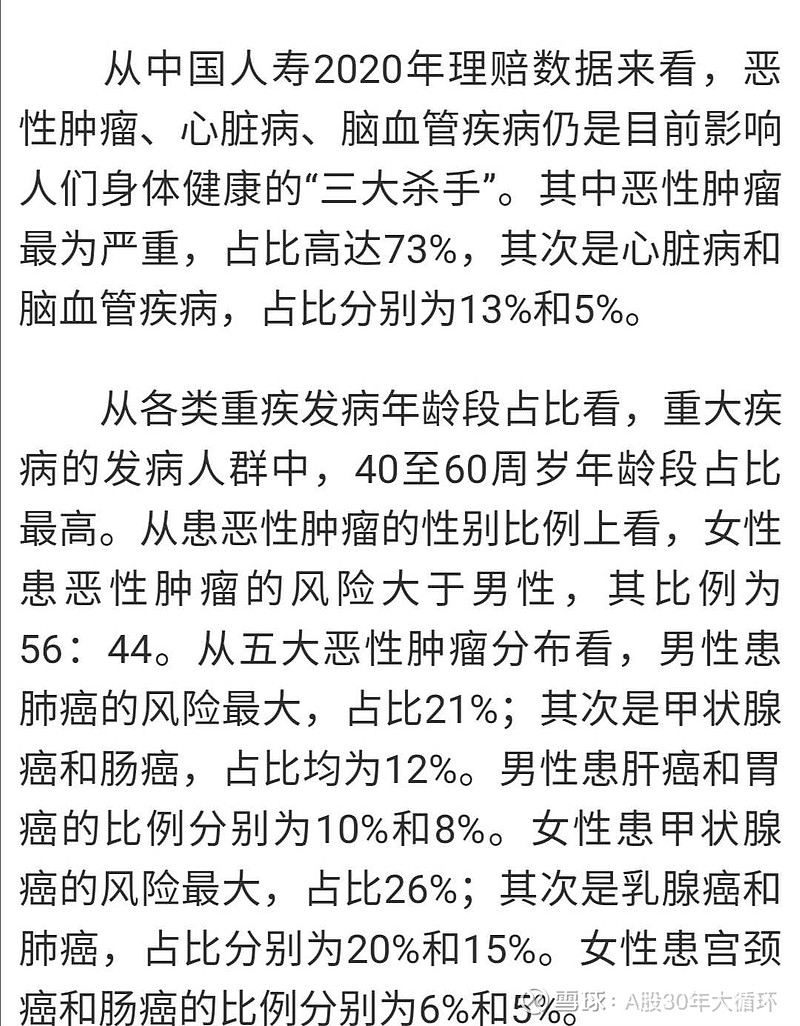

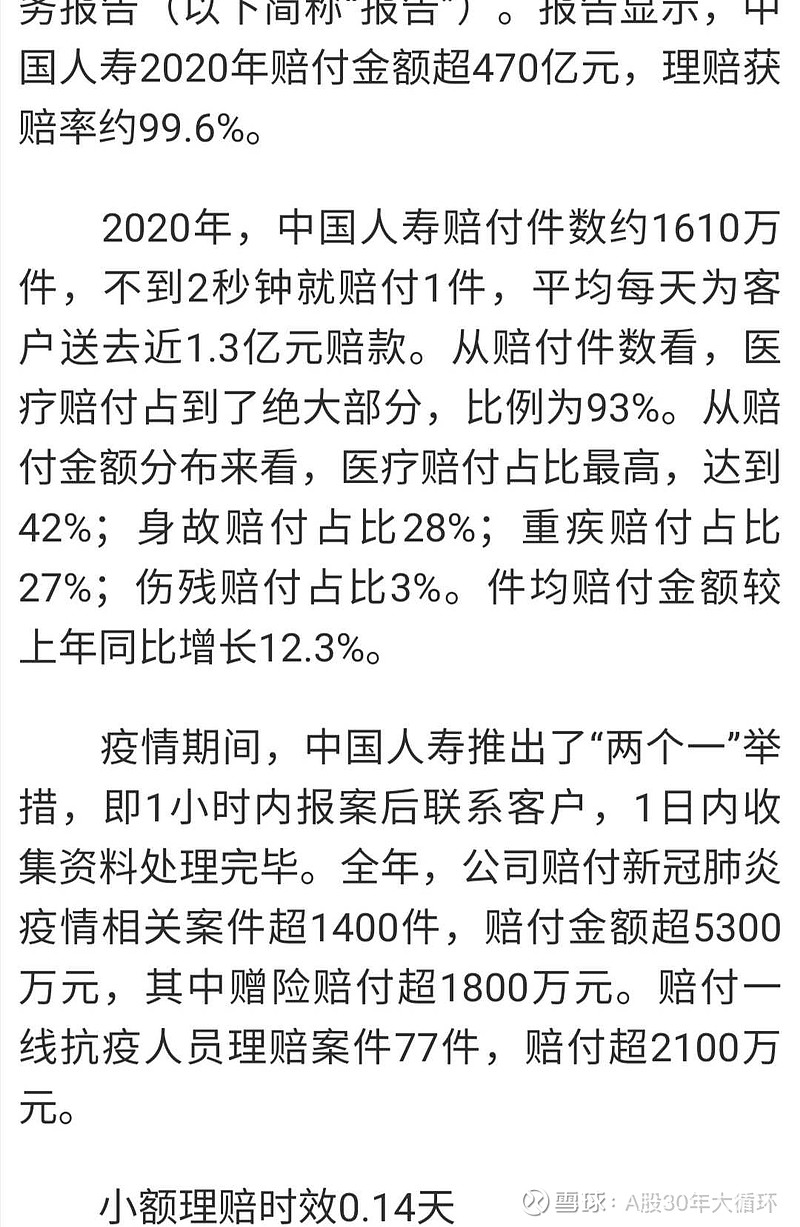

考虑到人寿的体量,三地上市的央企风控绝对第一位图一所示,这种作风也带给了万达,宁可慢但不能错,目前看也不会错如图二三全年赔付470亿且百分之93来自医疗赔付,医疗赔付中又有三大杀手,这也是人寿看中万达深耕医疗的原因。一方面用蛮牛提高保单附加值,通过健康管理减少全年赔付(减少的直接是利润)另一方面通过市民云蛮牛流量协同卖保险,万达的主营还能赋能金融。研报中提到的闪电付,与银联合作的一键办无风险垫付,对健康险的意义很大,这一切都是为人寿服务。万达在人寿体系就是保险的一个抓手,对于今年给与蛮牛的3,5,7亿的交易,主要看你万达能否给集团带来多大效应,这也不怪人寿,人寿可是每43分钟赚1个亿的巨无霸。万达以后的成长可以参考广发银行,平安入主深发展在前,人寿入主广发银行在后,稳字决定了人寿总是模仿别人图四为2019年数据,有兴趣的可以查一下最新的,两家银行的差距可能就是蛮牛与好医生以后的差距。

现在的万达唯一的优势是市值小,蛮牛还是个5个月的BB,虽然超过那几个大哥很难,但是与他们的差距会慢慢缩小这是肯定的。

全部讨论

用心了,感谢分享,很好的帖子:

1、$万达信息(SZ300168)$ 定增只是时间问题,银保监会也同意了,虽说人寿不谋求控股,但定增完成前,人寿是不会花大力气来协同整合资源的,这点从2020年协同金额及蛮牛推广可看出。

2、宁可慢但不能错的逻辑很好,万达信息对人寿的价值也毋庸置疑,对比平安银行、广发银行案例,我会降低对万信的预期,“12家股份制商业银行只剩2家没有上市音讯了,其中一家为刚刚完成改革重组、正在完善公司治理的恒丰银行,另外一家则为广发银行”,2016年人寿也是成建制入驻,也是第一大股东,也是资源禀赋优异,广发的底子也好,至今快五年了,也没完成上市。反观平安对深发展的改造是成绩斐然的。

3、万达信息现在的估值与传统业务是匹配的,健康管理、智慧城市可作为安全边际,传统业务估值天花板是不高的,可参照东华、卫宁,市值真正要有飞跃还是要看两个健康管理、智慧城市、金融这些蓝海市场,目前公司也好,小散也好,蓝图画的很好,预计设定的很高,那反而不容易看出公司付出的努力和取得的成果,导致实际不能符合预期。真正重要的一点:发展才是硬道理,还是要脚踏实地,俯首甘为孺子牛,少说多做,用实力让情怀落地。希望有一天,万达信息的客户、消费者、股东、资本市场都觉得万达信息好,那才是真正的成功。

周五最后的拉抬使收盘价站上日线通道,人为迹象明显,不管什么原因只要站上通道就应加仓,也许又是一次假突破,但每次你都得防它不回。

按友谊的价格,广百都值得40亿元啦。这个定增有问题

感谢分享,用心了!有点不同意见:1.健康元定增就没开始过,没向证监会报,只是玩了概念炒了一把。2.广百定增看问询函应是发行对象与引进战投不一致,违反相关规定。

虽然这次上通道没有成交量配合,但是日线,周线都突破下降压力线,也是防不回的主要原因。