最近一直在想,如果没有去年下半年至今的疫情复苏景气和铁矿石价格飙涨等极端因素的影响,中国社会完成工业化、钢铁需求相对稳定之后,中国钢铁行业的终极形态会是什么样的?

隔壁的韩国在资源禀赋、产业结构和发展路径都和中国高度相似,应该是最佳比较对象。韩国工业化起步比中国早,汽车保有量、人均GDP破万美元的时间点都领先中国20年左右,想知道中国钢铁行业未来10~20年的发展趋势,研究韩国钢铁行业的现况很有参考价值。

顺着全球三大钢企之一的浦项制铁(POSCO)这条主线,在韩国证券网站上翻了一下钢铁行业的数据,结果颇感意外。都知道韩国是制造业强国,电子、造船、家电、汽车、重化工等行业位居全球前列,但没想到它在钢铁这种传统(夕阳?)行业还有那么多的上市企业。

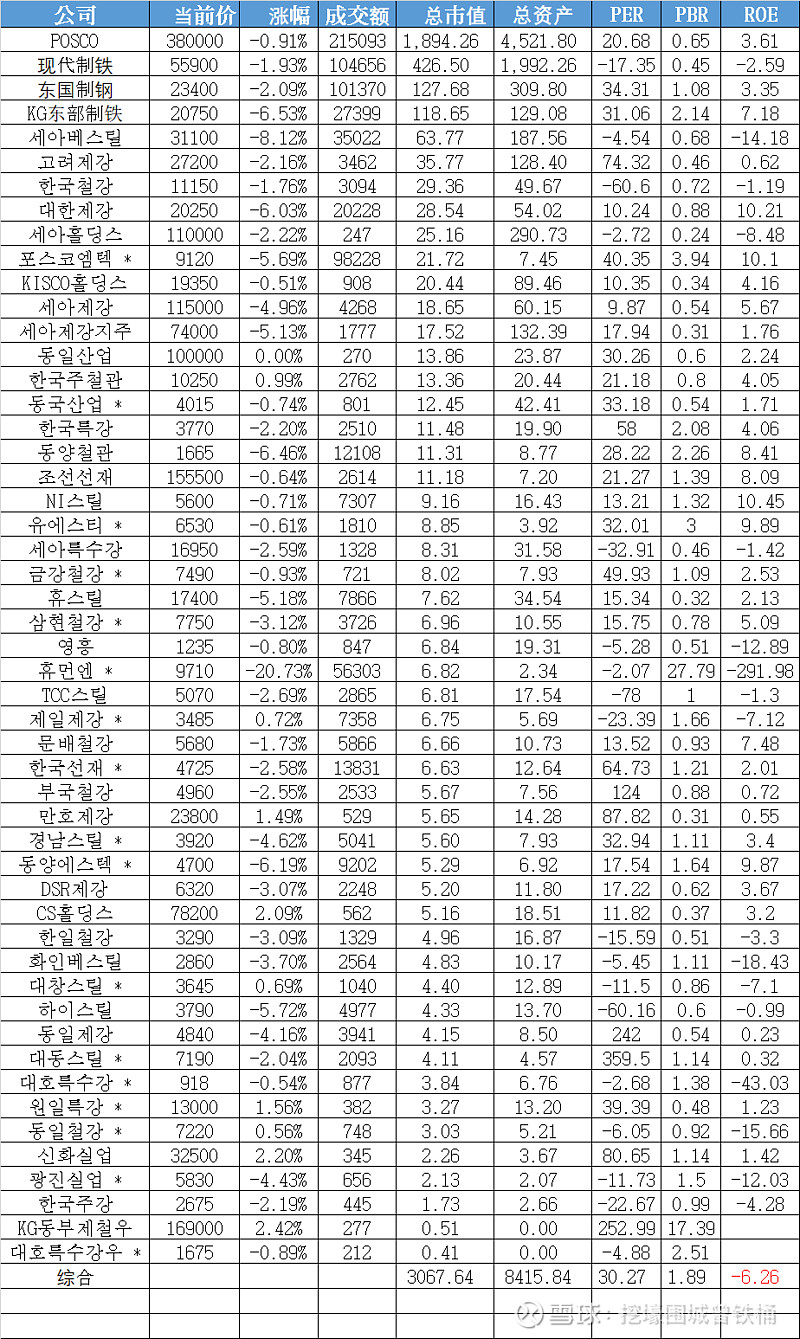

数据显示,韩国股市钢铁行业上市公司51家,比A股的38家还多!虽然总市值只有3068亿元,只有A股钢铁行业市值的29%,但考虑到韩国的人口、经济体量和中国的差距,钢铁行业市值规模堪称庞大!

再细看上市公司列表,市值高于人民币100亿元的公司只有4家,剩下47家都是小规模钢企。不过,能在韩国这种规模偏小、工业发展成熟的市场下存活下来,相信这些小钢企应该是“小而美”的类型,各有自己的独门绝技。韩国规模最大的4家钢企总市值达2567亿元,占整个板块的83.68%,其中浦项制铁一家的市值就占了整个板块的61.75%!这样的行业集中度是我们很难想象的,也一定程度上反映了韩国钢铁行业总体规模偏小,发展到后期行业集中、寡头垄断的特征。

韩国钢铁行业上市公司列表:

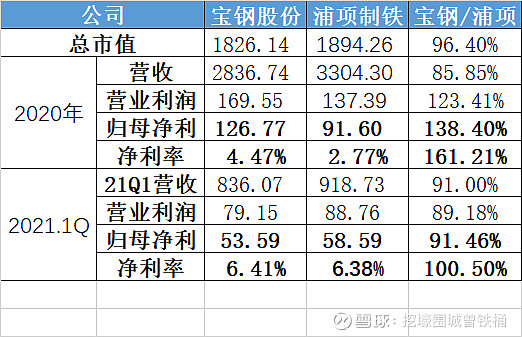

再看看两国钢铁行业龙头企业宝钢和浦项制铁的对比,两者都是全球前三的钢企,无论是市值、营收和利润规模,两家公司都不相上下。营收规模上,浦项略胜一筹,盈利能力方面,宝钢稍占上风,净利率和归属于母公司的净利润都高于浦项,两家公司难分伯仲。最令人意外的是,浦项的营收规模竟然比宝钢还高,应该是韩国企业突破本土市场限制,努力开拓海外市场的结果,这一点,非常值得宝钢学习,应该也是宝钢未来要努力的方向。

最后,个人的结论是,尽管今年的钢铁行业行情受疫情复苏景气影响较大,代表性不强,不能线性外推,但从韩国钢铁行业的现状,看中国钢企的未来,应该还是很有投资价值。中韩两国资源禀赋、产业结构类似,韩国经过近60年的工业化发展,已经是名副其实的制造业强国,而中国正处于由制造业大国向制造业强国的升级过程中。人口只有中国3.68%、经济规模只有中国11.45%的韩国,尽管已经发展到了工业化的成熟阶段,依然还有51家上市钢企,还能产生近2000亿市值的钢企,以中国的人口、经济体量,再考虑到我们制造业立国、产业化发展还不充分的现状,中国钢企的未来,还有什么好悲观的呢?特别是目前市值不过1800亿规模的龙头钢企宝钢,别说以后要学习浦项拓展海外市场(这是势在必行的),就是守住国内的基本盘,市占率提升几个百分点,未来的空间都很可观。

所以,个人认为,近期钢铁行业的下跌行情有些反映过度了,今年乃至今后十年内,钢铁行业的经营业绩和投资价值,依然值得期待。

$宝钢股份(SH600019)$ $华菱钢铁(SZ000932)$ $太钢不锈(SZ000825)$ #钢铁有色等周期股连续走弱# @泡沫艺术家 @寓言佳 @今日话题