恰逢六一儿童节,难得清闲,把两市共3622只股票做个数据筛选(数据截至2019年5月31日),数据涵盖内容包含几个方面:

公司基本情况:如股价、总股本、总市值、总资产、营收、归母净利润、上市天数、所属行业等;

公司盈利能力:如毛利率。三费率、净利率等;

公司营运能力:如总资产周转率,应收周转率、存货周转率、营业周期等;

公司偿债能力:如流动比例、资产负债率、已获利息倍数等;

公司成长能力:如营收3年复合增长率、净利润3年复合增长率、营收同比增长率等;

公司投资回报能力:如最近5年的净资产收益率、权益乘数等;

公司现金流状况:如净利润现金含量、收现比等;

公司估值指标:如市盈率PE、市净率PB、市销率PS、市现率PCF、PEG、股息率等;

公司其他关键要素:如股质比例、商誉、无形资产、固定资产、其他应收款、研发费用等。

以下为本人筛选的条件及理由:

1、最近5年扣非ROE≥10%,且最近三年逐步提升,即18年ROE>17年ROE>16年ROE;(股神老巴最为最为看重的指标,没有第二)

2、上市天数≥1800天,也即大于5年;(一是能有效排除上市前为粉饰财报的IPO造假,二是能有效规避大股东上市头几年的减持,三是能对企业近5年的发展历程有个感官)

3、最近1年,扣非净利润比净利润>90%,商誉占比总资产<10%、其他应收款占比总资产<10%、无形资产占比总资产<10%、股权质押比例<20%;(排雷,你懂的)

4、营收近3年复合增长率>10%,净利润近3年复合增长率>10%;(稳定增长)

5、19年一季度,扣非净利润同比增长>0,营收同比增长大于0;(19年也必须成长啊)

6、最近1年,净现比>50%。(挣的钱怎么也得50%以上变成现金吧,这样才能叫做实打实的挣钱了)

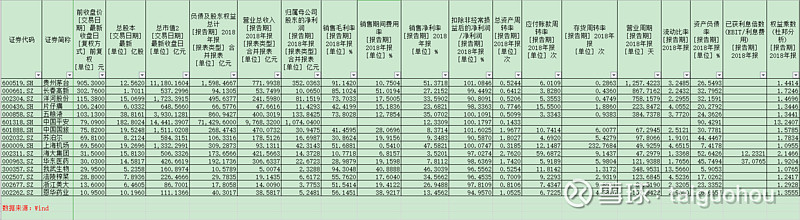

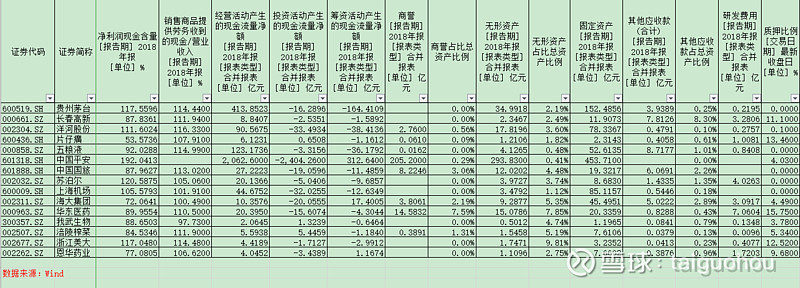

通过以上6个步骤严苛筛选,最终只有15股入围,如下图:

以上15只股票翻了一遍,真可谓是好股票啊,为什么这么讲啊,这些股票的走势有个共性:K线图全部是斜着向右上方走![]() ,而且不是创新高,就是次新高的路上。

,而且不是创新高,就是次新高的路上。

这其实是对的,印证了市场投资的真理,投资股票就是投资企业,长期看股价的走势取决于企业实体经营的好坏,企业盈利的增长才是股价能够持续增长的源动力。

看来我们只有寄希望等着市场先生犯错的时候,我们才能有机会上车。![]()

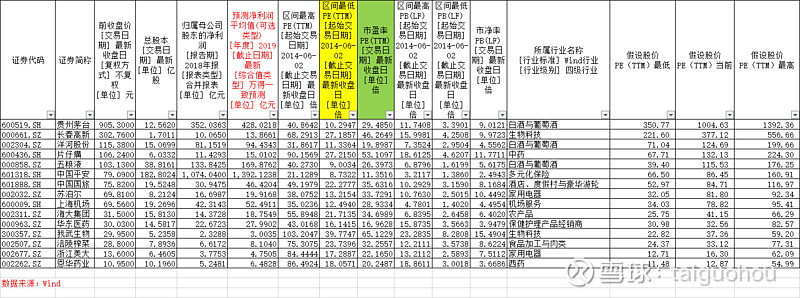

以下我们来做个假设,假设前提是我们仅用PE估值方法进行测算(虽然各种行业有其更为适合的估值方法,例如银行用PB,零售行业用PS,保险行业用PEV,但好在这15只股票都是盈利稳定的企业,我们权当用PE估值进行假设,测算数据供大家做个参考而已)

假设用Wind 2019年一致预测的净利润为公司2019年的实际净利润,再假设用最近5年PE(ttm)的最低值为市场先生犯错时则估算出来的股价如下:

大家如需3622只股票的EXCEL原表,可以私信我,愿和志同道合者一起学习分享~~~

大家可以根据以上表格自行判断股票的合理估值,也可以思考是挣企业成长的钱更容易,还是挣企业估值提升的钱更容易,或许你更想来个戴维斯双击,哈哈哈。![]()

风险警示:本数据统计来源于Wind咨询金融终端,如因版权问题引起争议或任何其他原因,不承担任何法律责任。统计者对这些信息的准确性及完整性不作任何保证,仅为投资者教育之目的而发布,不构成任何投资建议。数据结论仅供参考,不构成股票的买卖依据,据此操作者,风险自担。对因使用本数据引发的损失不承担任何责任。

@紫葳侍郎 @布衣书生走天下 @韭菜投资学 @流水白菜 @Horizonhit @永HENG的心 @南山之路 @拾荒投资 @疯狂的里海 @君临 @第一财狂 @股社区 @微光破晓-刘诚 @心向阳光奔跑 @今日话题 @今日热点