周四1月12号公告出来,我立刻在当晚就写出一篇公告重要内容提要和总结,如果大家感兴趣,可以上车去看看(网页链接)。公告出来的消息,绝大多数都是市场已经做出充足预期的资产重组进展事项,但是有一项内容,却隐藏着一丝蹊跷:公告中模拟的1月17日换股合并后的长城电脑十大股东,涌现出了一大批信用交易担保证券账户。当晚写出的文章,我也只是停留在浅层的现象记录和粗略解释上,没有做更多的分析,网络上无论是集思录论坛,雪球股票社区还是股社区夜报,也都没有对这个现象进行深入探讨。

1月13号,长城系投资者的黑色星期五,长城电脑早盘、午盘两次断头铡式杀跌,股价暴跌8.07%收盘,让众人错愕、沮丧。我直到今天也还没彻底缓过劲来,但我认为,这种级别的溃逃一定是由重要的导火索激发的,我将目光重新聚集在唯一显得蹊跷的线索上,十大股东里面神秘的信用交易担保证券账户。信用交易担保证券账户,很简单,其实就是融资融券账户,和普通账户区分开来,可以用来进行融资融券交易。但是长城电脑并不是融资融券标的,所以长城电脑是不能进行融资买入和融券卖出的。那1月17号的模拟十大股东名单中出现的信用交易担保证券账户,是出于什么原因而出现呢?

非两融标的股票的十大股东出现大批的信用交易账户,存在着两种可能性:

1)大股东将股票作为保证金抵押物转入信用交易账户,换取融资资金购买融资融券标的证券;

2)大资金通过信用交易账户用自有资金直接购买股票,意图隐藏自己的真实身份。

但这事更复杂的是,长城信息是融资融券标的,1月17日的十大股东名单,是模拟换股合并完成后,长城信息并入后的股东名单。其中出现了大量信用交易担保证券账户,长城信息又扮演了什么角色呢?

所有这些问题,我唯一的思索就是长城电脑和长城信息在这一段时期不同时刻的十大股东名单,目前能查阅的有:1)长城电脑2016年9月30号十大股东;2)长城电脑2017年1月11号十大股东;3)长城电脑2017年1月17号模拟测算十大股东(换股合并后)

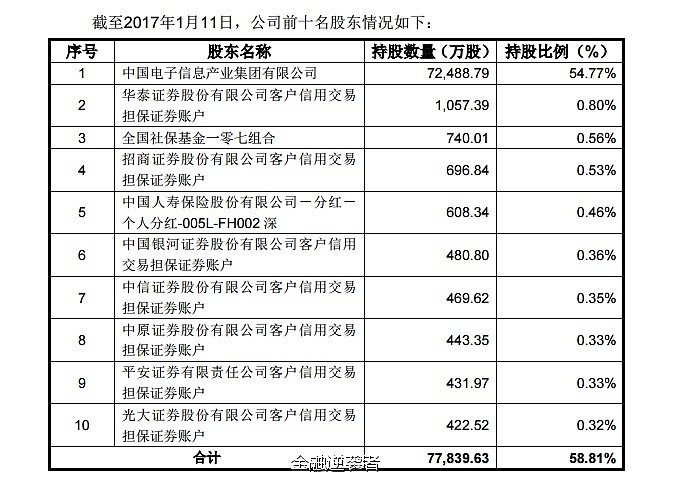

首先看16年9月30号和17年1月11号长城电脑十大股东的差异。长城科技被中国电子私有化,所持有的长城电脑股份都转入了中国电子手中,之前已经提过;社保基金107组合增持了210万股,有点意思;多出了7个席位是信用交易担保证券账户,持股数从四百万股到一千万股不等,为何会出现这么多信用账户,暂时无可考证。

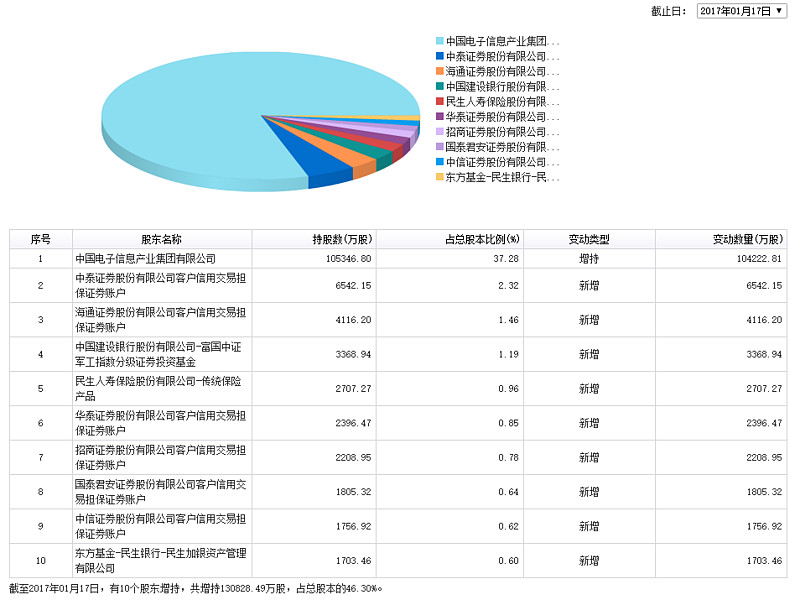

接下来看1月11号,换股合并前夕和1月17号,模拟换股合并后长城电脑十大股东的差异。首先十大股东的持股总数就发生了巨大的变化,信用交易担保证券账户激增,1月11号的第二大股东,华泰信用交易账户所持的1057.39万股,甚至无法进入1月17日的十大股东名单之中。单独将信用交易担保证券账户所持股数拿出来比对就可以推理出来,长城信息在16年11月1日停牌前的十大股东,充斥了大量的信用交易担保证券账户,因为长城信息是融资融券标的,所以市场预期长城信息中积聚了大量融资资金(未必如此,如上文所述,信用交易担保证券账户未必就一定是融资买入),在16年11月1日延续到17年1月17日的过长锁定期中无法卖出,在1月18日的上市日中将对长城电脑股价造成严重冲击,从而做出了在公告第二天,1月13日抛出现货的决定。

微博:金融逆袭者