先放两张图:

就PB来说,除了食品饮料,大部分的板块PB仍然低于2015年5178点的的峰值。从这点来说,在下半年和明年一季度,市场仍有机会去打空间,现在许多股票还不够贵,目前市场现状体现的是风格的偏好和基本面压制。

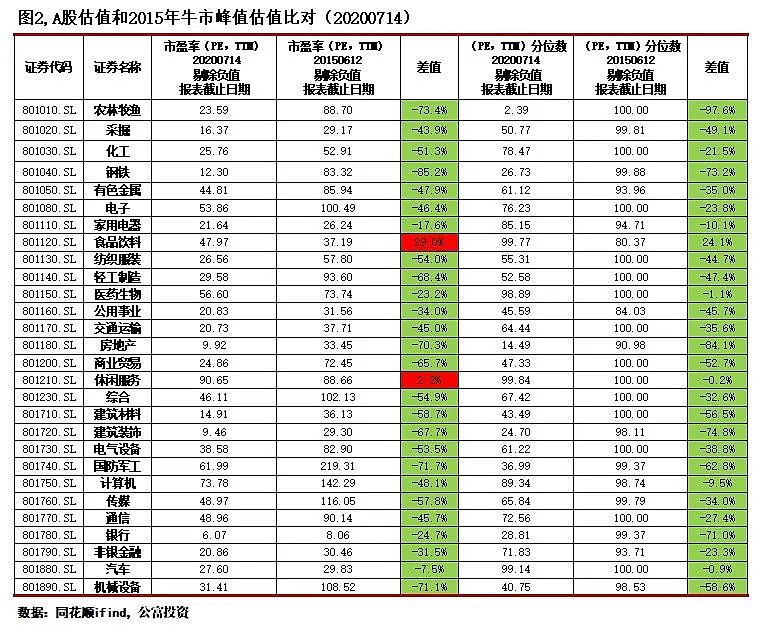

就PE来说,由于今年一季度的事件干扰,导致一小撮行业出现了异常的增减(比如游戏和医疗用品,或者百货、影视),在今年上半年大幅增长的部分,今年的PE仍有扩张空间,但这部分行业在2021年反倒有可能会走弱,理由是2020年的业绩高基数。而在今年走弱的部分行业,在一定条件假设下,明年恢复增长概率较大。

就PE分位数来说,2015年的5178点则代表了A股历史上的最高估值水平,基本上是我们用来鉴古知今的一个标杆。经过对比我们发现,显然目前的大部分行业仍有估值扩张的空间,

最后我们得出一个简单的结论,大部分的行业来说仍然处于一个基本面恢复的过程中,未来仍有估值扩张潜力。少部分行业例外。