========以下为随手记,充满了我对市场的偏见。当然不足以作为投资参考=======

========如有我错过的信息和错误,欢迎指正=========

========分割线=======

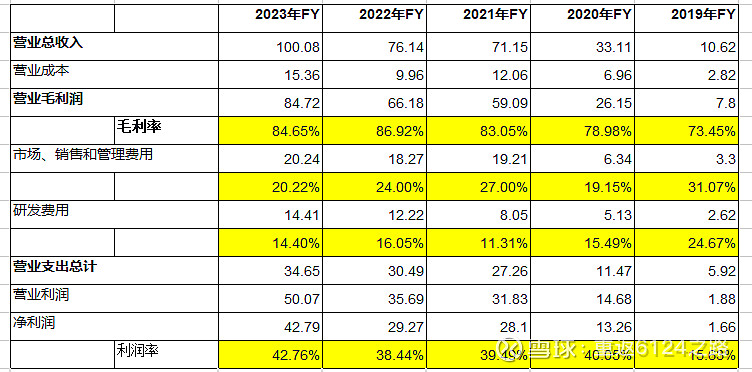

富途算是比较稳健的标的了,经营很好,净利润每年在营收的40%。客户也在扩展,人均资产也很高,能出来投资美股的客户都是高净值的。

2021年6月30日见顶。见顶的时候,是中概集体被捶的时候。

2022年底证监会发文整顿了富途和老虎,不许在内地新开客户,但是存量客户还是可以照常经营。感觉这个才是重锤,但是事实上1年多过去了,富途的客户还在增长,股价甚至连过于恐慌的下跌都没有。被捶之后跌到了40,现在涨到了55。挺好。

那么需要思考的是

因为富途75%的营收在美股,而纳指又是大热门。那么富途的营收和纳指相关吗?如果有一天纳指暴跌,是不是富途也会营收惨淡?我的答案是:没有相关性。

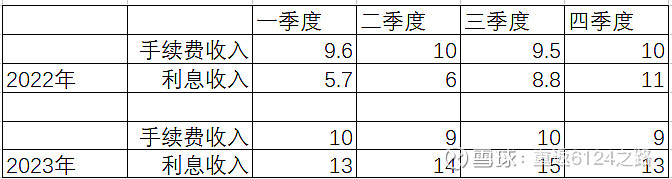

这个是两年来的富途的营收数据。基本上从第一季度到第四季度都差不多。

2023年的主要收益是利息增长。

而2022年纳指一直在下跌,2023年纳指一直在上涨。

2)富途用户的画像:

按照2023年的交易数据。171万交易用户,总资产4856亿,也就是人均30万。高净值人群。

总资产4856亿,年度交易额4.2万亿港元。也就是人均年满仓交易8次。算是交易频次比较低。感觉比A股的成熟。但是我找了一圈也没有找到数据。

2023年度,客户增长15%,客户资产也增长15%。但是纳指涨了50%。这也说明,富途的用户还是没有交易纳指上的大热门。有人说是富途用户喜欢中概股,从走势上说。我有点相信。

3)富途的门槛

有人问段永平,对富途怎么看。他说换券商和换航空公司一样,不需要什么忠诚度。

我觉得这个只是个人偏好的问题。按理说手机也没什么忠诚度的,但是小米和华为还不是整天掐的死去活来。至少在华人用户圈里,富途的社区氛围好,软件界面习惯也符合大家习惯。这个应该就是门槛。

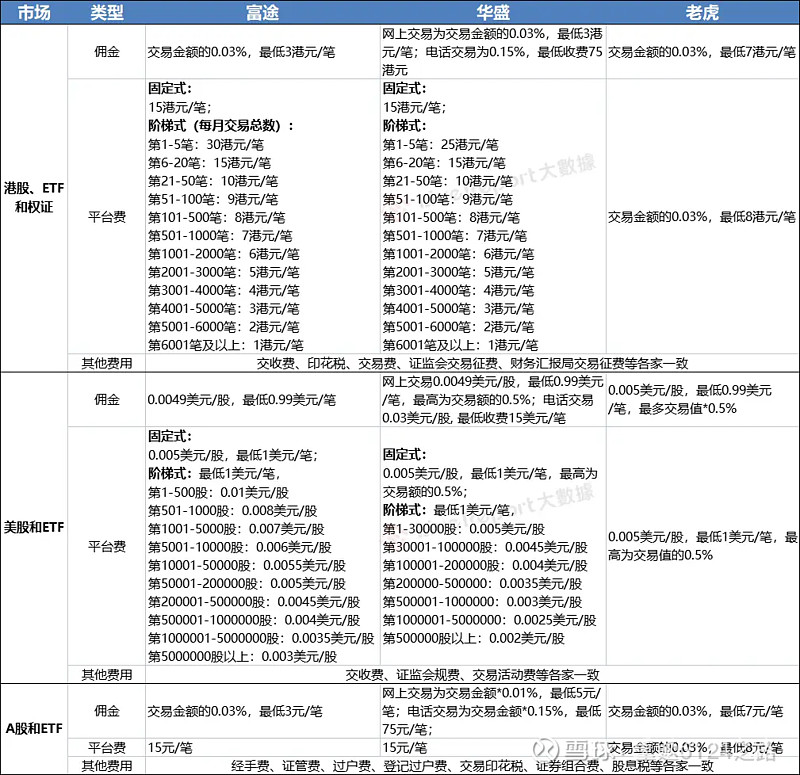

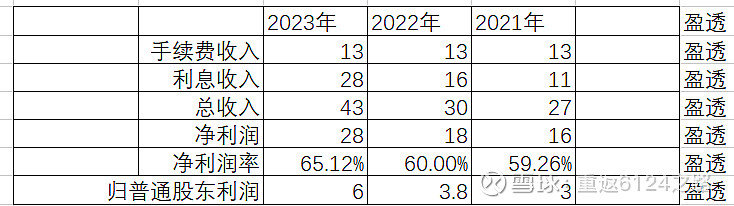

4)富途的手续费高吗

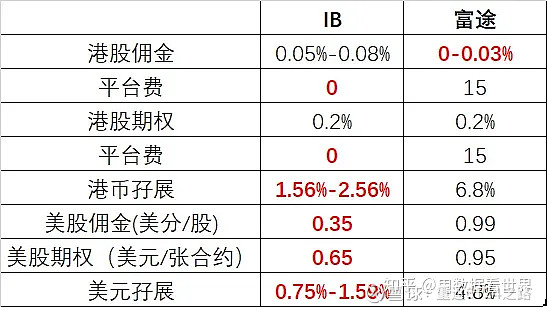

看大家对富途的诟病,嫌手续费贵。我没有开户富途,前些年用盈透。外盘账户也没多少资金,主要交易标的也是期货,所以一直没换券商。看下面这个表国内几家券商差不多,和盈透比交易美股的手续费确实贵。而且富途的交易量不高。

不过,按照现在的发展趋势,以后大头的收入是在利息收入了。可能富途也会考虑调整佣金,作为拉客的手段。

5)富途有什么发展前途

目前富途的净利润率为40%,同为互联网券商,盈透全品种覆盖,净利润率能到60%,国内券茅东方财富的净利润率,初期40%用户数量稳定后,差不多能到70%。所以,利润率按照60%来估值,还有进步空间。

目前富途只支持美股、港股和A股,后续还有多品种,多地区的股市。作为一家全球化的股市,包括期货这些,理论上说都是可以扩展的。

目前的富途总客户资产为5000亿港元,美股中概股目前的总市值约为1.5万亿美元,港股总市值为33万亿港元,折合4.2万亿美元;A股总市值80万亿人民币,折合11万亿美元。A股的标的其实非常小,所以总投资标的按照5万亿来衡量。如果能进前十大券商,客户总资产按5%总市值来衡量(目前A股排名第10的券商,资产占比差不多就在5%),也就是资产能到2万亿港元。

呃,这个饼是不是画的太大了。

如果是这样的话,营收能到400亿(中概股来点牛市),利润能到200亿(按50%利润率),市值能到2000亿~3000亿(按10倍市盈率)。