左晖肝癌去世,贝壳才刚刚上市一年。

有钱也买不到健康,正常过小日子的碌碌众生,还是要会享受生活。

我个人对链家的评价偏正面,他规范了地产中介行业,也通过数字化等便捷看房。有人说中介是房价上涨的元凶之一,我不这么认为。

看了贝壳的年报和招股书,整理一些我个人觉得有意思的地方。

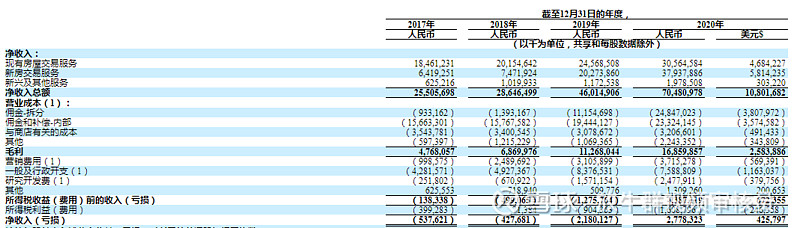

1.贝壳的营收增长很快,尤其是2019和2020年,年化增长50%以上。个人觉得增长来自于两个方面,一是作为找房平台,对一些小中介公司产生的吸附作用。二是线上VR看房带来的便捷性。疫情期间,线下活动大减,我爱我家年营收都是降低了的,但是贝壳还在大涨,这个非常难得。这种增速,只有在荒蛮赛道上才有可能。

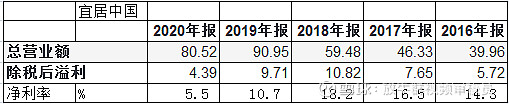

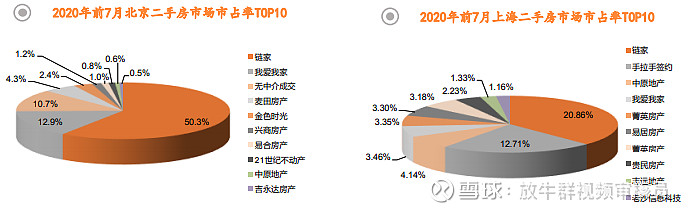

对比易居中国的营收。

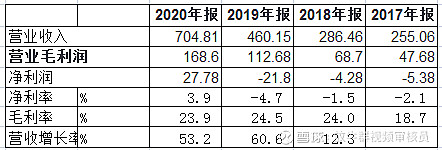

2.贝壳的毛利率保持稳定,在25%左右;净利润看花钱,管理费和市场营销费都比较稳定,2020年的净利率是4%,随着以后营收的增加,净利润率会有所上升,按5%估计。

3.2020年贝壳花了37亿做市场营销,占利润的20%,还算正常。

4.目前贝壳营收中,新房和二手房平分秋色。贝壳已经不是传统观念上的二手房巨头,而是房产经纪巨头,当然2020年线下活动的不方便是一个因素,2021年,是不是也会继续保持这种强劲的势头,还要拭目以待。

5.在贝壳成本中,经纪人的佣金是主要支出,2020年的704亿营收中,佣金相关花了480亿,占比70%。大头给了经纪人。这个比例很合理,平台和个人三七开。二手房的佣金占收入的60%,新房的佣金占76%。

6.左晖占38.8%的股份,有81%的投票权。腾讯有16%的股份。

7.链家之外,贝壳还有278个经纪商加盟,包括35万名经纪人;而链家本身的代理人只有14万。平台已经很像样子。

8.按2019年的GTV(平台交易总金额),贝壳占全国房产经纪市场的1/4。2019年总GTV预计8.4万亿,贝壳平台2.1万亿。按460亿的总收入,贝壳的综合佣金水平约为2.3%。

综合看下来,贝壳增长、收费都很合理。但是!

贝壳目前市值597亿美元,按去年30亿人民币的净利润,PE138;考虑到2020年一季度的特殊情况,利润增加15亿;按45亿人民币估算,PE86。(此时净利润率为45/704=6.3%)

这个价格贵吗?

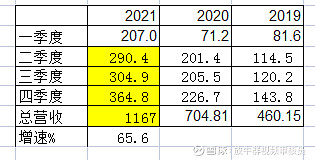

第一种算法:按2019年各季度的增速,用2021年一季度报的数据推算全年的业绩。年营收1167亿。增速65%。卧槽牛逼。如果拿这个数据算,净利润为73亿。2021年,如果股价一直不涨,最理想的状态,PE53。

第二种算法:按全行业GTV从2019年8.4万亿,增加到2024年15.1万亿,推算每年GTV增长12%。也就是2021年行业GTV为10.5万亿。2020年,总GTV9.4万亿,贝壳占3.5万亿,约30%,比2019年增加5%。按目前的占比和增速,推算2021年贝壳的GTV为10.5*0.35=3.67万亿,按2.3%的经纪收入估算,营收845亿,利润53亿。按这个估算。2021年,如果股价一直不涨,最理想的状态,PE73。

哪一个增速更准确?我倾向于第二个。

一方面,房产市场的容量虽然大,但是这个大草原上有狮子也有鬣狗,每种动物,都有自己的领域。总市场的已经不是荒蛮状态,并不能代表头部企业可以囊括所有场景。而且市场交易的中介价值,总的来说还是由于原有房产交易的流程繁复,对从业人员的经验,公司全流程的支持等要求较高。近些年来,一些地方政府自己也在简化流程,规范操作,这样下来,一些小的经纪人,无需加入大平台,只要掌握房源信息,就可以完成交易流程。

另一方面,地产行业是一个长尾行业,各地有无数的大小公司。有名有号的就有很多,更不要说很多个体户一样的小门店。有理想的小门店或许会加入贝壳,大城市的或许会加入贝壳,但是三线、四线城市,还有很多巨头的触手摸不到的地方。所以,这个看上去有158万人的巨大荒蛮赛道,真正留给巨头门竞争的,天花板会比较低。70%的小微中介完成了50%以上的交易。目前贝壳的占有率已经达到30%,越往后,他的占有率增速会越低。个人估计整个平台的市场GTV占有率极限值是50%。40%以后的增速就非常缓慢。如果拿45%的GTV来估计,2024年如果总GTV到15.1万亿,营收达到1562亿,利润93亿。PE41。考虑到以后不增长的现实,拿现在的股价去比,也有41倍的PE。所以还是太贵了。