(报告出品方:中信建投)

一体化组件龙头,分拆回 A 加速扩产

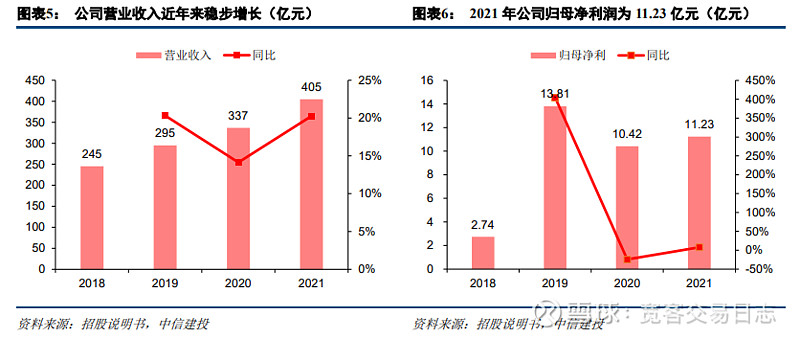

公司主营产品包括硅片、电池片、组件,目前已形成光伏产业链 一体化布局。2021 年底公司硅片、电池片、组件产能分别为 32.5/24/45GW,2021 年全年组件销量为 22.23GW,近年来呈稳步 增长态势。此前晶科能源控股在美股上市,估值相对偏低,导致 公司股权融资渠道不畅,资产负债率较高,扩产受限。此次回分 拆 A 之后,公司股权融资渠道打开,未来扩产有望提速。

TOPCon 先行者,率先量产引领 N 型技术变革

公司TOPCon电池技术行业领先,并于2021年11月发布TOPCON 组件量产新品 Tiger Neo,量产输出功率最高可达 620W。相比于 PERC 组件来说,TOPCon 组件具有高效率、低衰减、低温度系 数以及高双面率等优势,能够为其带来 0.1 元/W 以上溢价。同时, 公司 TOPCon 组件依靠一体化优势持续降本,有望实现一体化成 本与 PERC 组件持平。公司的 TOPCon 组件 16GW 产能已于 2022 年 Q1 投产,合肥二期 8GW、越南 8GW 项目将在 2022 下半年投 产,年底 TOPCon 产能达到 32GW,扩产速度快于其他组件企业, 将率先赚取电池新技术红利。2022 全年,公司 TOPCon 出货有望 达到 10GW,同时 2023 年出货占比预计将达 50%以上。

品牌、渠道优势明显,出货稳居第一梯队

品牌方面,公司凭借较高的可靠性、稳定性以及品控能力,产品 品牌力较强,海外可融资性评价也长期处于行业前列。渠道方面, 公司依靠“全球化布局,本土化经营”的策略,使得出货遍布全 球 160 个以上国家和地区。在品牌、渠道优势加持下,公司出货 量过去几年稳居行业第一梯队,2021 年全球组件出货排名位居第 四。随着公司融资渠道打开,后续各环节产能有望加速扩产, TOPCon 等差异化产品放量,公司组件出货排名有望逐步提升。

回 A 后盈利能力有望改善,维持公司“买入”评级

与其他组件企业对比,公司财务费用率目前处于较高水平。回 A 之后股权融资渠道打开,我们预计公司财务费用率有望下降,电 池环节产能短板也有望补足。考虑到 TOPCon 组件后续带来的利 润高弹性,我们预计 2022-2024 年公司将分别实现营业收入 689.61/854.47/1060.88 亿元,实现归母净利润 26.40/45.22/60.60 亿元,对应 EPS 分别为 0.26/0.45/0.61 元,对应 2022 年 6 月 24 日 PE 为 58.1/33.9/25.3 倍,维持公司“买入”评级。

风险提示:1、光伏行业装机需求不及预期;2、公司 TOPCon 技 术推广不及预期;3、上游原材料价格持续处于高位。#研报分享# #光伏概念继续活跃,电池片方向走高# #交通部发布自动驾驶重磅文件# $晶科能源(JKS)$ $嘉寓股份(SZ300117)$ $海优新材(SH688680)$