自2023年以来,生成式人工智能在全球范围内引起了广泛关注,以前所未有的速度重塑着资本的流向和投资的热点。2023年新晋的生成式AI和大模型领域相关独角兽达20余家,其中大语言模型赛道独角兽玩家达到一半有12家,垂直行业应用8家。这些独角兽企业涉及大语言模型、AI视频生成、垂直行业应用研发商等领域。

在这一波浪潮中,中国创业者表现出独特的活力和创新能力,培育出一批具有技术全球领先、产品高成长性的AI企业。这些企业不仅在国内市场取得了显著的成绩,也在国际舞台上展现出中国科技的实力。从电商、文娱,再到机器人等多个领域,生成式人工智能的应用正在逐步深入。资本市场对此给予了高度关注,相关领域的投资活动日益活跃。

未来,随着技术的不断进步和市场的日益成熟,生成式人工智能将继续引领全球技术发展和变革,中国的AI玩家以及密切关注行业动态的资本市场有望在这一浪潮中扮演更加重要的角色。

近日,华兴资本董事秦川在【求是TALK】活动中,分享了他对于生成式人工智能浪潮下的资本市场观察。以下,enjoy~

过去十年中,在生成式人工智能时代到来之前,华兴在人工智能赛道长时间耕耘布局,服务了包括商汤科技、小度科技、明略科技等人工智能领域头部项目的多轮融资,并从2021年起开始与智谱AI合作,累计协助公司完成五轮融资。华兴在人工智能领域的丰富项目积累为其追踪生成式人工智能浪潮下的资本市场提供了绝佳的观察视角。

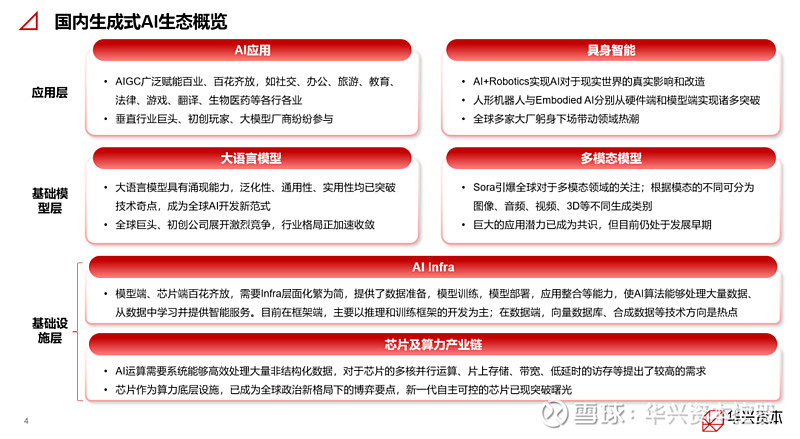

谈及生成式人工智能领域,大模型的核心地位是毫无疑问的。过去一年多时间里,一级市场主要的资金都涌入到了大模型领域,使之成为了资本市场的绝对热点。大语言模型具有涌现能力,泛化性、通用性、实用性均已突破技术奇点。上述大模型的巨大突破吸引了大量人才和资源,全球巨头、大模型初创公司纷纷展开激烈竞争,经过一年多的发展,行业格局已逐渐收敛,部分明星创业公司和少数巨头脱颖而出。

多模态领域创业公司根据模态不同可分为图像、音频、视频、3D等不同生成类别,各领域均涌现了为数众多的创业公司,巨头在多模态领域也一直没有忽视。但多模态模型目前仍处于发展早期,且国内发展相较于海外还存在一定的距离。

AI应用领域目前呈现出百花齐放的态势。如社交、办公、旅游、教育、法律、游戏、翻译、生物医药等行业均有通过AI赋能行业的应用项目出现。产品能力是AI应用中核心的能力,中国丰富的移动互联网和SaaS行业人才都为AI应用提供了很好的人才土壤。

具身智能作为AI和物理现实世界的结合,已经成为全球资本布局新热点,中国作为制造业大国,近年来新能源汽车行业带来大批产业链升级换代,为具身智能培育了良好土壤。此外从上市退出的角度看,硬件公司更容易形成规模,上市退出路径更清晰。

基础设施领域也涌现了一批专注于数据准备、模型训练、模型部署应用整合等方向的创业项目,其中模型训练部署推理加速最受关注。但AI infra的技术门槛较高,实际项目数量有限。

华兴于去年末对主流机构的近100家投资人做了资本市场水温测试并得到了有效反馈,调研机构中~50%为VC,企业战投/产投及PE分别占~30%及~15%,其他包含国家队基金/地方政府投资平台及Crossover fund,这其中半数以上为双币基金。

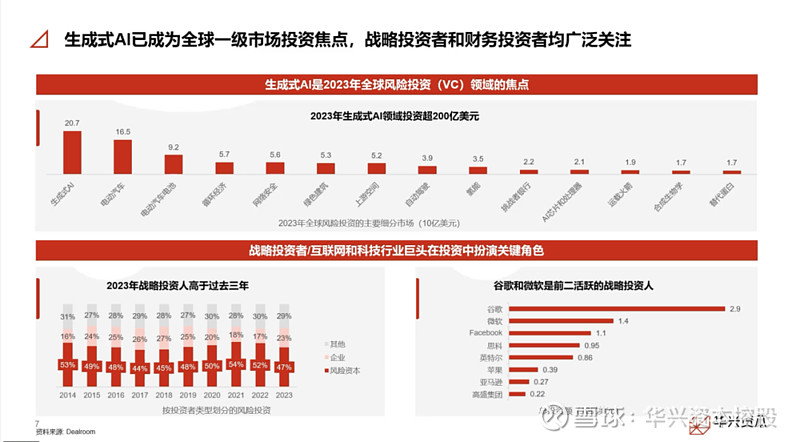

自OpenAI引爆全球投资热点以来,生成式AI已成为全球一级市场投资焦点。2023年生成式AI领域投资位列所有行业里的第一,一级市场总投资金额超过200亿美元。能够明显观察到,战略投资者比重明显上升,成为重要参与角色,例如谷歌、微软及Meta,这和国内市场目前的状况也比较类似,互联网战略投资者,例如阿里、腾讯也是当仁不让的重要投资方。

中国生成式AI创业公司普遍处于早中期阶段,过半为红筹架构,2024年将持续迎来行业风口。根据华兴投资者调研,这些新创业公司以早中期为主,2023年超三分之一投资者倾向于给出2-5亿元人民币估值,除大模型外超过1亿美金估值的较少;目前来看对相关领域的公司未来在中、港、美三地上市都抱有几乎相同程度的期待;关注AI的机构接近90%至少一次出手,投资AI超过5个项目的有7~8家,绝大多数机构计划在2024年保持对AI的出手频率,甚至有些机构会显著增加出手。

2023年对基础模型的投资最为活跃,随后是AI Infra、多模态模型和具身智能。未来3-6个月内,不少投资者预计将提高对多模态模型的估值。随着年初Sora的发布,市场普遍保持着对新的多模态领域公司观望的态度。

AI领域投融资自2023年以来成为资本市场绝对焦点,国内巨额交易层出不穷。2023年初微软投资OpenAI 100亿美元后,AI领域的投融资热度持续高涨。国内的头部AI创业公司吸引了资本市场大量的关注,且实现了连续融资,但总体目前处于A~B轮的企业居多,预计2024年市场将持续保持高创新和高关注。

就各个赛道而言,从资产角度,竞争格局不甚相似,有的逐渐明晰,有的仍处于发展早期,玩家众多且竞争激烈。从资金角度,不同的资金各有偏好及不同的逻辑。

趋势一:应用层公司的布局热度日益增强

在针对基础模型层投资布局的同时,投资人对应用层公司的布局热度也日益增强。应用层公司利用基础模型层的能力,在此之上开发出新的工作或娱乐流的用户体验,整体而言进入商业化的周期较短。目前很多投资人已开始加大对应用侧的布局,包括营销、设计、游戏、医疗、教育等领域。一些基于大模型的全新硬件品类正在持续涌现,如AI手机、AI耳机等。今年AI应用呈现出良好的发展态势,令人充满期待。

趋势二:多模态模型与大语言模型将会齐头并进发展

随着技术的进步和新产品的推出,多模态模型的重要性正在明显提升。2024年初随着Sora的横空出世,大模型厂商纷纷布局,也引发投资者对多模态的布局兴趣。但同时投资者对多模态尚有疑问亟待解决,如产品是否足以驱动用户付费?是否有足够的产品多样性?是否存在独立的多模态模型厂商的机会?

免责声明:

本文由华兴资本编写,谨供接收方作参考用途,不应被视为在任何地区对任何证券的研究报告,不构成买卖、认购证券或其它金融工具及产品的邀请或保证。本文所提及的上市公司仅为示例,不代表任何投资分析或投资建议。接收方不应仅依靠本文而作出投资决定,在作出任何投资行动前,咨询专业意见。本文所载资料的来源皆被华兴资本认为可靠,但华兴资本不担保本文所含信息的准确性和完整性。本文所载的见解、分析、预测、推断和期望均截至本文的发表日期,可能在未经事先通知的情况下调整。华兴资本与本文所提及的公司之间可能存在或寻求业务关系,因此,接收方请知悉可能存在的影响本文客观性的利益冲突。华兴资本不对因使用本文而承受的直接或间接损失承担任何责任。