$华灿光电(SZ300323)$ $三安光电(SH600703)$

上次分析了三安光电半年报(网页链接),讲了LED行业依然处在行业洗牌阶段,而且老大三安光电非常明显主动挑起价格战,谈到了行业内其他公司的巨大压力,提出现金及现金流净额代表的是生存能力,预期了老二华灿光电半年报会录大额的负经营现金流净额和资产减值。然而华灿光电发布年报后,尽管如预期录了大额的经营现金流净流出,但是情况之糟糕还是远超出了预期。

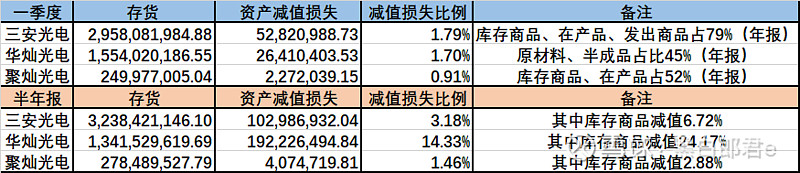

首先最让我感到意外的地方,二季度华灿计提了巨额资产减值损失,主要是来自存货的计提跌价,为此华灿还专门发布了资产减值的公告,但是公告实在是没有任何有用的解释。因为一季度状况并没有比二季度好多少,却在一季度不需要发布存货情况下,仅进行了小幅度的减值,而到了半年报却一次性计提了2.12亿元的库存商品减值,实在是匪夷所思,尤其在去年刚因为质量事故赔付了客户一亿多后,我甚至有非常合理的理由质疑上市公司是否隐瞒了实际问题产品的规模,直到现在才进行减值,甚至不为此公告。减值公告中首先提到的是整体行业不景气,这完全是欲盖弥彰,不景气也不是你一家,为什么只有你这样突然起来的巨额减值?我觉得第二条才是关键:“公司迭代新品的持续导入,库存老产品的价格受到冲击”。“库存老产品”到底是有多老,为什么你自己新产品导入冲击的是自家老产品?为什么一减值能将整体库存商品的价值减掉24%?对比同行,三安光电上半年的库存商品减值6.72%应该是比较符合事实的,聚灿有少计提的嫌疑,但是华灿计提24.17%这肯定是出了问题的。光这一点,周一不按在跌停板上算不错了。

其次,华灿的财务压力比我预想的还要大,首先是经营现金流净额二季度出现了大额流出1.1亿,这必然为公司现金带来更大压力,但是半年报现金余额反而出现了增加到了11.9亿,那公司显然又进行了筹资,翻看其现金流量表,发现公司在一季度增加了3个亿的短期借款后,二季度又增加了1亿的短期借款。上半年没有进行债券融资和长期借款,可见公司短期兑付压力之大,公司整体负债率已经连续五个季度上升,我们看下这些短期借款用在了什么地方,首先是偿还债务还了10亿多,二季度比一季度环比大幅上升,说明公司近期债务偿还压力加大,要知道,现金余额还不到12亿,其中还有5亿现金是受限的(质押或其他),然后公司还在上半年支付了3.2亿的筹资保证金和费用。尽管进行了大额的筹资,公司可支配的现金仅有不到7亿,与年初保持了相当水平,负债却是大幅上升。而在当前经营现金流每季度流出1亿以上的话,公司当前的自由现金根本抗不了多久。那么我们看华灿还能进行融资吗,去年底发的一笔4.5亿的债券,利率已经高达7.6%,而之后已经有评级公司下调了华灿的展望为负面,在这份中报过后,通过债券市场融资难度更大同时也会更贵。华灿上半年支付的利息费用已经接近三安光电的一倍,还是在融资总额远低于三安的情况下。未来华灿不仅要拿着这丁点现金应对主营业务的亏损,还要应对到期的债务,上面的分析已经可以看到华灿已经开始借短还债了。如果老大三安光电将当前价格战再坚持一年下去,自身经营状况不会明显恶化,华灿就会进入到无钱可融只能变卖资产、削减开支来应对债务问题。如果三安将毛利打到个位数,华灿连一年都支撑不了。

最后看华灿的经营状况,让人匪夷所思的一点是,华灿的营业成本在营收大幅下滑的情况下却出现了大幅上涨,仅有衬底的成本是下滑的(下滑幅度远不如营收下滑幅度),其他产品成本都是在大幅上涨。按说营业成本是不包含减值部分的,突然大涨是个什么原因?现金流量表中的销售项也出现了销售现金大幅上涨,这是为什么?翻看P147发现了一个以前不起眼的“其他业务”部分收入和成本都出现了大涨,由上年的不到六千万上涨到今年的2.5亿,这就非常有意思了,首先我还没找到华灿这个“其他业务”是个什么业务(推测是废金回收),不管怎样,这个2.5亿的营收和成本一加,事情就很好玩了。其主营业务部分收入同比下滑了36%,成本却上涨了9%,净亏是0.85亿。加上这个大额的“其他业务”后,合计的营收只下滑了23%,坏处是成本上涨了26%。这样就看到了华灿的真实经营情况,营收根本没有出现现金流量表中表现的销售金额上涨,也远比主营状况分析给出的要差,是下滑达到了36%的,这个凑数的“其他业务”纯粹就是拿来缓冲营收下滑过于迅速的事实。再反过来看库存状况,计提减值前的库存商品根本就没有减少,报表中看到的存货下降仅仅是由于计提了大额的减值(计入当期损益),那么库存没少,销售额巨幅下滑,远超出了价格的下跌幅度,要知道三安光电在剔除黄金回收业务后的主营收入同比下滑也仅有23% ,而华灿一直都没有单独披露黄金回收业务规模。华灿的出货量大概率在二季度开始出现下滑,其两个非常重要的操作:大额计提存货减值和大幅增加的其他业务规模,一个是掩饰实际存货数量攀升的情况,另一个是掩饰出货量下滑严重的情况。华灿是真正出现了销路不畅,存货积压的情况,通过牺牲损益表试图掩盖实际经营状况,毕竟亏损是全行业的问题(除了三安光电),好解释得多。显然三安选择了更难解释的途径(存货增加),而实际经营状况是要远好于华灿,三安光电似乎现在连行业老二都不打算放过了。