$三安光电(SH600703)$$华灿光电(SZ300323)$

三安2019年半年报出来了,如期营利双降,代表行业距离触底还有一段时日。三安光电这个公司从去年开始经历了许多风波,众所周知的被质疑财务造假,作为个时常质疑上市公司造假的人,第一次站出来为上市公司说话(第二次是浑水做空安踏),当大部分人包括许多所谓的V都对一个福建公司财务造假深信不疑的时候,我左右开弓抨击了这些连基本逻辑都站不住脚的观点,也是乐在其中。随后三安光电发布了其实非常有内容的问询回复函,几乎把所有有关上市公司的质疑都解释清楚了(母公司不在它指责范围内),可惜的是,能够把回复函真正看懂的人,实在是少之又少。到现在,黑子少了不少,那些个所谓的V也基本把之前帖子删光了,只剩下少数日常无脑黑在蹦跶(这几个的智商水平应该有目共睹了)。首先说下股东情况,看看哪些人在这波震荡中被割韭菜,与一季报对比,半年报十大股东名单没变,唯一减持的是沪股通,兴全基金在一季度减持后二季度又加仓(这货是实打实的割肉,现在发现错了又加仓,同一个省份的,真不知道尽调是怎么做的),社保换了组合但是小幅加仓,其他几大股东基本雷打不动,这已经基本体现了机构的态度。

下面分析报告,我比较重逻辑,确定投资逻辑后会更加关注逻辑中的重点。我目前依然坚定持有三安光电的基本逻辑是:主营业务行业依然是个很好的行业,虽然替代率继续大幅上升有一定难度,但是LED照明这个东西已经很难被替代,这在技术上会是稳定长时间存在的,这一点被许多人忽视,而且是个需求极为刚性的东西。现在的竞争格局是存量竞争为主,而不是增量。这样的市场,如何博弈是非常关键的,我在前两年反复强调的观点是三安光电太过注重利润表现,而放任产品价格上涨过快,没有有效阻止新增产能的进入,现在就开始为以前的错误埋单,整个行业都需要进入到产能出清淘汰的阶段。我认为三安光电现在正在做正确的事情,也是它几年前就该做的事,就是压货压价(具体从哪些地方体现出来后面再说)。这个行业的产能出清会比较长,减产只是阶段性的,不代表真正的产能出清,因为和钢铁火电这类的传统重工业不同,MOCVD设备的开机门槛是非常低的,只要日常维护做得好,设备是随时可以开的,真正的产能出清,是生产线彻底关闭,设备变卖或报废。三安光电在业内是具有明显规模、技术及成本优势的(现在还在质疑这点的那真是……),规模是拥有全球最大的产能,技术是拥有更好的产品结构,成本是同级别产品有更高的毛利。这样的优势,在存量市场中几乎是可以不败的(除非犯下重大错误),关键就是要对产品市场价格有决定性影响,所以产品价格下跌,对弱者才是真正的坏事。通过压价实现产能出清,路径其实非常简单粗暴,通过对对手主要产品价格的打压,将对手打入亏损区,竞争对手减产,而后财务压力加大,不得不转变经营策略,直至退出。有些人可能会觉得对手也会进步,也会升级,但是这个行业,依然是符合半导体行业规则的,你要进步就需要投入,加大投入却只会加速亏损,目前的竞争对手中,仅有华灿有较多的现金和融资能力,其他根本不值一提,就算是华灿,单季亏损2亿也是很难支撑很久的,而三安依然还有39亿现金(尽管新业务开支压力很大,自由支配现金依然有27亿),而且目前依然是盈利的,这足以让所有对手感到绝望,如果上层允许,三安是完全有能力垄断这个市场的。现金和经营现金流代表的就是未来生存能力。

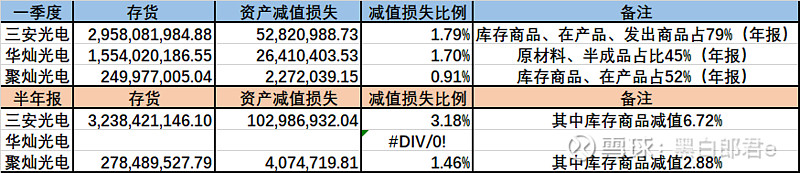

由于华灿还未公布半年报,只能拿一季报进行对比,聚灿光电存在明显的财务操作嫌疑,体量也太小,不作对比,另外几家比如澳洋、德豪、上勤经营惨淡,主营业务比较多,LED占比也小,难以比较,真正有可比性的还是老二华灿。上面的表可以看到华灿已经确定亏损了,一季度经营现金流净额仅有区区四百万,实在太惨烈了。而此时三安净额依然有8亿,扣除补贴还有4.5亿,差距不言而喻。

现在从三安光电这两个季度的经营销售情况窥探三安光电的战术意图,在产品价格持续下跌的情况下,销售额二季度比一季度依然高出1.3亿,说明实际出货量是在不断放大的,扣除补贴后收到的现金二季度比一季度增加了2.7亿,扣除一季度高出的1.35亿生产成本,现金流增加和销售额增加是完全匹配的。这里讲下一季度生产成本的增加,公司在一季报P8中说明主要是原材料采购增加。在三安光电对上交所的回复函中P15讲到截至18年底,公司无废料库存,那么一季度增加的这部分原料应该是原料黄金为主,其实认真看可以发现,三安光电排产会稳定地保留3亿的原材料存货。那么从销售额到生产成本到生产的原材料备货水平,三安光电都没有表现出要减产的意图,就算产品价格持续下跌也是一样。

分析完销售端,再看看库存情况。一季度由于没有披露库存商品的余额和减值情况,只能列出各家的总存货水平及减值情况,三安光电一季度总资产减值1.79%,华灿是1.7%,但是要注意到,三安的存货中79%是商品,而华灿有45%的是不计提减值的原材料和半成品,那么华灿的实际库存商品的减值幅度是远高于三安的。半年报中披露了库存商品的情况,三安上半年的库存商品减值幅度是6.72%,不敢现象华灿会是怎样的。这里非常奇怪的是聚灿光电,其库存商品减值仅有2.88%,其实从聚灿的整个报告看,聚灿在存货、应收账款等方面有非常明显的放水,仅仅是为了其净利润好看些,扣非后一样难看(而且聚灿的产品结构以低端照明产品为主,它能卖出好价格是需要推敲的事情)。返回看三安,三安的存货环比依然是增加的,而且一季度二季度增加的幅度是差不多的,注意了,这还是计提了一个亿的减值,实际增加的量是在加大的。看到这里,三安的意图应该就非常明显了吧……不过可能会让一些关注存货水平的人感到失望了。

小结下上面的分析:二季度产品价格依然在跌,但是三安的销量却在增加,生产的原材料备货依然保持在充足水平,一季度进行了原材料的补货(大概率是黄金),扣除原材料补货的影响后生产成本没有退坡,而且公司存货在计提了减值后依然在增加,销售额+库存(含减值部分)都在增加,已经基本可以确定,三安光电从去年开始就没有要减产的意图,在产品价格持续下跌的背景下,公司是在主动掀起价格战。

从老大三安的销量水平、存货减值水平看,老二华灿二季度不仅预告了巨额亏损,而且经营现金流都会计大额负值,这对刚扩产和融资没多久的华灿来说,简直暗无天日,在大客户木林森二季度经营状况并不乐观的情况下,华灿的前景更是雪上加霜。尤其在Mini- Micro-LED等新业务线亟需烧钱突破的节点,华灿未来新业务投入的持续性也会是非常脆弱,尤其在目前其新业务依然没有展现出任何优于三安的地方。

利润表没什么看点,二季度毛利率35%,比一季度37%继续降低,不过依然有足够空间进行价格战。三安的毛利率应该基本到底了,因为主要竞争对手已经全面陷入亏损,未来策略只能是减产以挽救现金,从上半年的销售额看,三安光电有效提升了出货量,其中应当有不少比例是从竞争对手手上抢占的,只要这个势头能够持续下去,三安光电就没有必要继续压毛利率,剩下就是交给时间了,当前的存货水平会继续保持下去,三安的利润空间、产能和存货水平,是对同行极大的震慑,德豪已经要退出了,但是这个压力一定会继续保持下去,希望三安吸取以前的教训不要给对手喘息的机会。

关于新业务,泉州三安下半年要部分投产,这个效率……一点不像缺钱的样子啊,再次验证了此前投资真实的判断。三安集成这块,半年报的数比一季报的少了些,一季报是在备注中说到了实现收入6千万,应该是没有经过审计确认,可能有部分收到了预付款但是业务未实际开展,半年报的4800万应该是确认后的数。三安集成这块最大的进展就是“已取得国内重要客户的合格供应商认证,并与行业标杆企业展开业务范围内的全面合作”,合格供方这点很重要,已经确认进入这个产业链了,至于标杆企业,应该都知道有谁了……

最后说一下后面几个季度报表都需要关注的一个东西:预收货款,该项在一季度由1.27亿增加到了2.02亿,又在二季度后降到1.2亿,这就很耐人寻味了,首先是有谁要货这么急预付了款项,二季度公司进行了交付,这基本可以排除库存货物的可能,因为库存是现货,完全可以现货交易。二季度交货后该项比年初还少,那么有没有可能是开始向三星供货了?毕竟里头1.08亿是三星的预付款。