01#公司简介

中化岩土集团股份有限公司2001年成立,国内岩土工程行业上市公司。公司已经发展成为一家企业集团,业务涵盖工程服务、通用航空、文化旅游、投资等领域。公司工程业务包括规划咨询、勘察、设计、工程施工、监理和检测监测等全过程服务。业务涵盖市政基础设施、机场、地铁、石油天然气、石化、港口码头等工程建设领域。

公司拥有先进的强夯地基处理、地下连续墙、盾构隧道掘进、海上工程等工程技术和装备,是领先的岩土工程和地下工程服务商。通用航空业务包括民航机场工程咨询、规划设计、项目投资及管理、工程建设、运营和维护,涵盖通用机场项目全生命周期,拥有并运营通用航空公司、通用机场。文化旅游业务包括文旅特色小镇、主题园区、通用航空小镇等项目的策划、规划、设计、投资、开发建设。

公司业务分布国内各地,国(境)外市场包括香港、澳门、哈萨克斯坦、土库曼斯坦、沙特阿拉伯、印度、斯里兰卡、朝鲜、韩国、日本、老挝、泰国、孟加拉国、不丹王国、尼泊尔、缅甸、越南、安哥拉、莫桑比克、埃及塞得东、阿尔及利亚、纳米比亚、苏丹、卡塔尔、乍得等国家和地区。

02#营业情况

最早关注到这家公司,是因为公司下修了可转债转股价,而公司的转债价格当时也只有一百出头,对于可转债标的来说是下游保底的好标的。

说实话,如果是纯粹的买股票,这家公司的业绩会在第一时间被我pass掉,或者说根本就不可能进入我的股票池。

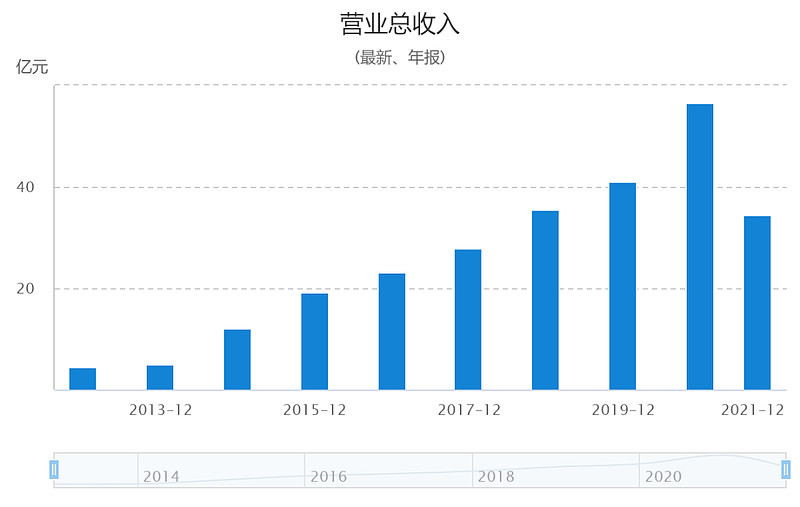

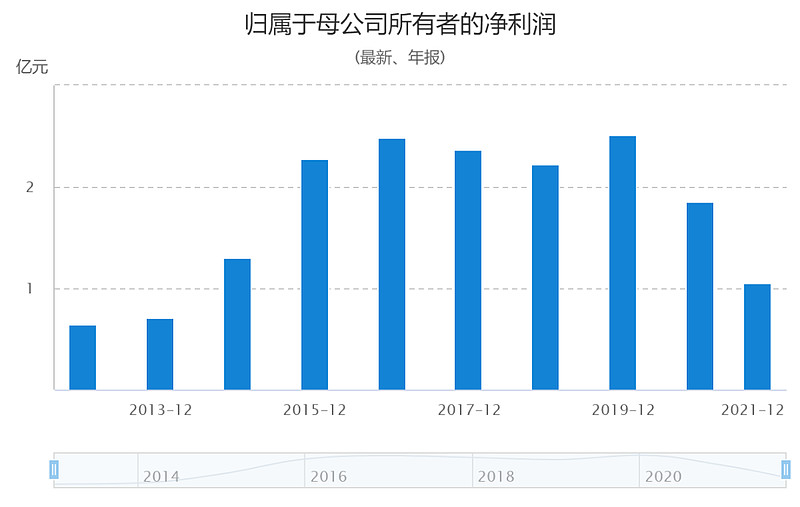

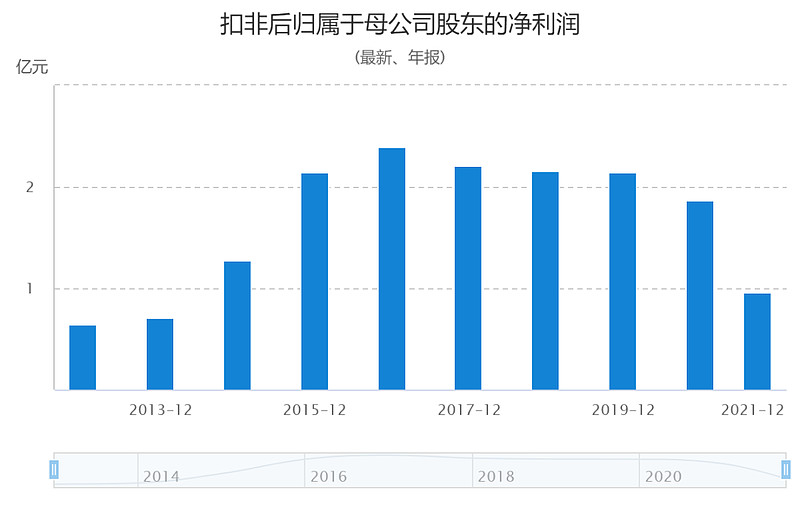

从上面三张近几年业绩数据表可以看到,公司的营收是保持了连续多年增长,而净利、扣非在2016年创下历史高点后就再也没有突破过。

而公司的股价,比公司的利润走势更惨,自2017年创下历史高点后腰斩、腰斩再腰斩。如果是那个时候买入的投资者,至今还是亏损累累,保本出就不要想了。

可也正是这样一家快被市场遗忘的公司,近期股价表现却相当强势,在整个大盘表现羸弱的时候逆势创出近期新高,其中有很大原因就是基建板块炒作潮带来的上涨。

03#投资价值

投资讲究的是概率、胜率和赔率,而参与可转债投资无非利用的就是可转债下有保底的特性,参与这种高胜率、大概率、低赔率的投资。

先看看当前岩土转债的情况,该转债将于2024年3月15日到期,到期赎回价为108,而公司又于去年六月份一次性下修到底转股价,说明公司推动转债转股的意愿是非常强烈的。

对于转债投资,想保底就看看公司有没有可能还不上钱。

公司第一大股东成都兴城投资集团有限公司,实际控制人是成都市国有资产监督管理委员会,地方国资委的钱怕还不上么,以后还想不想在市场上混了?所以有这个大股东做担保,投资转债108的底价还是相当有保证的。

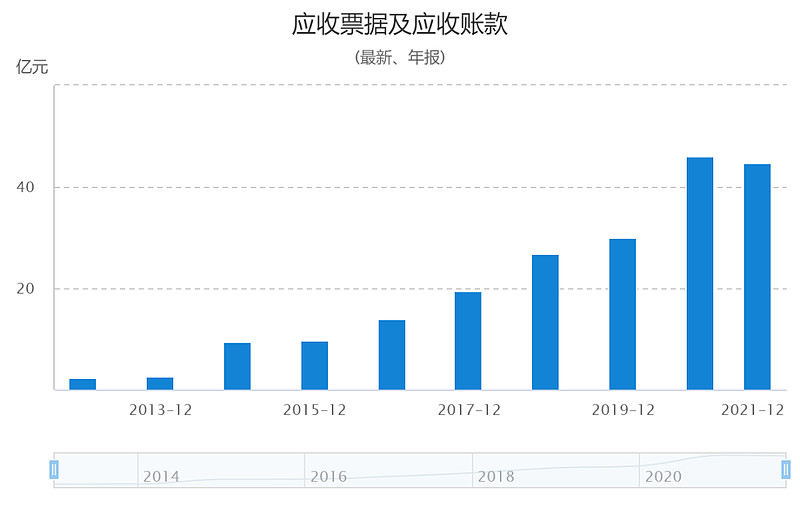

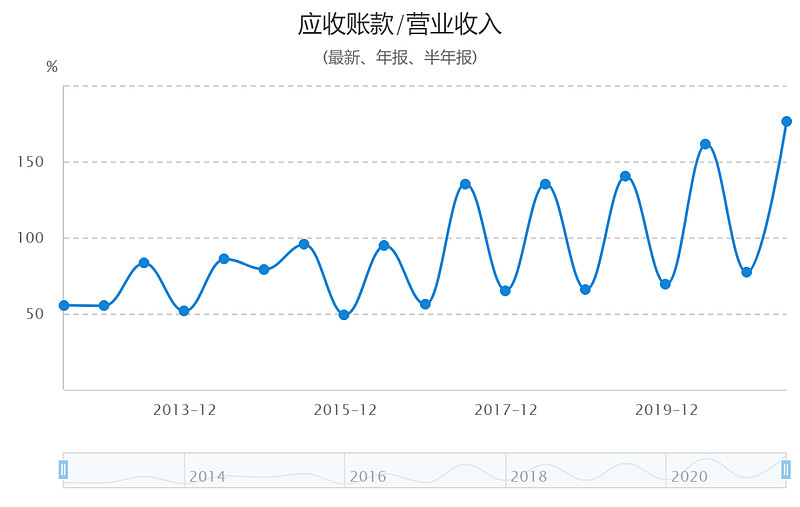

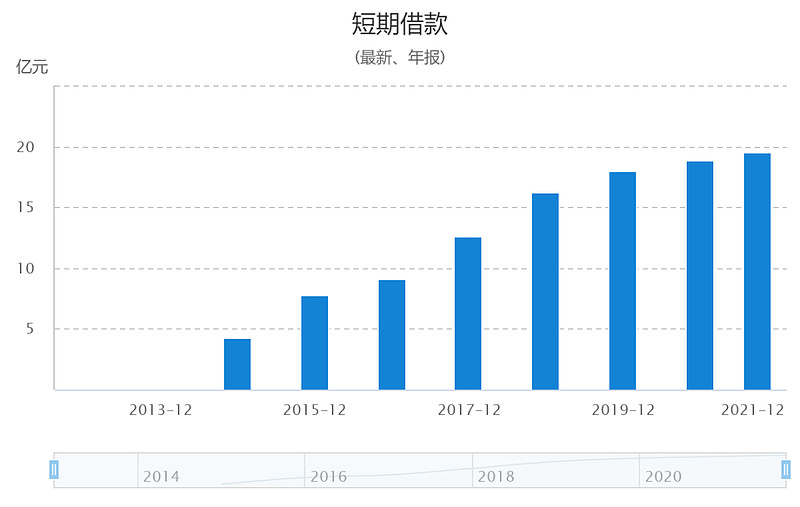

公司应收账款跟营收一样是连年上涨,而应收/营收比例也是年年上升,现有转债余额超6亿,对于一家年营收50亿左右、净利两三亿的公司,六个亿的转债就相当是两年的利润,凭实力借的前凭本事不还,从公司经营情况看就有很大动力在接下来两年推动转债强赎。毕竟强赎了这几个亿就全部不用还了,对于公司当前的资金压力缓解来说是有很大帮助的。

对于当前岩土转债121.6的价格来说,两年内有很大概率股价上涨到强赎价格以上,那么意味着转债价格会上涨到130以上,而其实前几天转债已经出现一波冲高。

因此对于一张两年后保底108的转债来说,上涨期望收益率6%,下跌损失为11%,似乎不是一笔特别划算的投资。但是因为近期热炒基建板块,正股继续上涨的概率还是很大的,而转债价格涨到130以上是大概率事件。

如果转债价格有机会跌到115以下,这笔投资的性价比就会比较高。

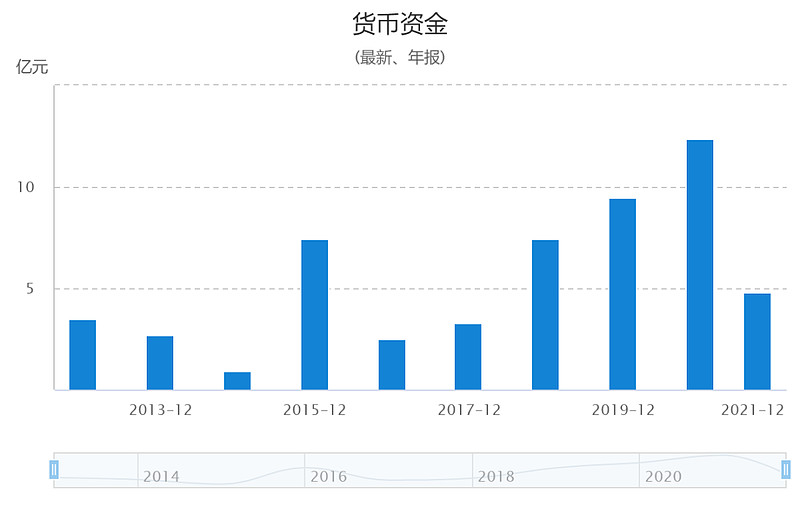

公司账上现金去还转债的钱,还是有能力的,国资背景、账上流动资金、AA级评级转债。

至于公司未来经营发展前景,股价上涨空间什么的,这个我也不想去过多研究,这是个纯粹参与可转债博强赎的标的,研究越深搞不好亏的越多。

摊大饼策略,珍惜当下转债价格溢价率不高、基建板块炒作,转债上涨到强赎也有一定空间。怎么看都算是一笔有一定赔率的投资,最近这样赛道股连续杀跌的氛围下,买医药、白酒、新能源,还不知道会亏成什么样呢。而类似这样的转债,至少我知道未来两年内我最多亏11%,对于这样下有保底上不封顶的,我是十分愿意拿出一部分资金参与。

去年12月中115左右发掘,最近冲高高抛了后,在继续等待一个合适的价位接回来,作为理财替代和低风险防守策略,后续依旧会在转债价格上涨到135左右陆续减仓清仓。

博强赎策略,抓住几个低价低溢价且公司有转股需求的,不深入研究、分散投资,通过策略获取超额收益。

04# 重要提示

投资要耐得住寂寞、经得起诱惑、扛得住风险、守得住繁华。

文章仅供学习交流,不代表投资建议和决策,股市有风险、投资需谨慎,据此操作引起的盈亏自负。

欢迎关注《静水竹海》共同研究学习进步。