01#公司简介

深圳洪涛集团股份有限公司以高端公共装饰为主业,立足大装饰,全面总承包,为客户提供全方位系统装饰解决方案,主要承接剧院会场、图书馆、酒店、写字楼、医院、体育场馆等公共装饰工程的设计及施工,业务涵盖装饰设计、施工、饰材研发生产三大领域。主要产品为装饰、设计、职业教育、学历教育等。

上面是摘录的公司业务简介,首先看到这样的公司经验业务时,完全提不起任何兴趣,要热点没热点,业绩也没有任何想象力,甚至有一种直接扔进垃圾桶的冲动。

可为什么这样的公司我还要浪费时间去分析研究呢?且听我下面慢慢道来。

02#营业情况

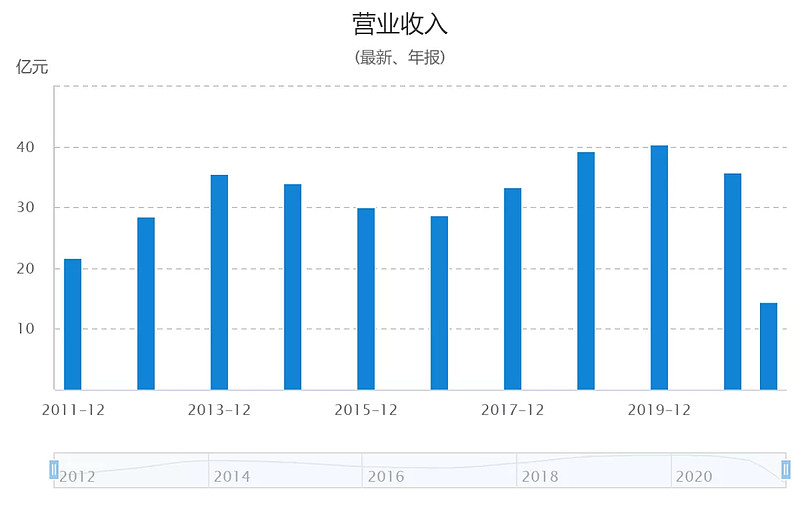

先看看营收,十几年了稳定不增长,这样的业绩也是稳定得不能再稳了。

连续几年三十来亿的营收,还时不时换来亏损的尴尬处境。

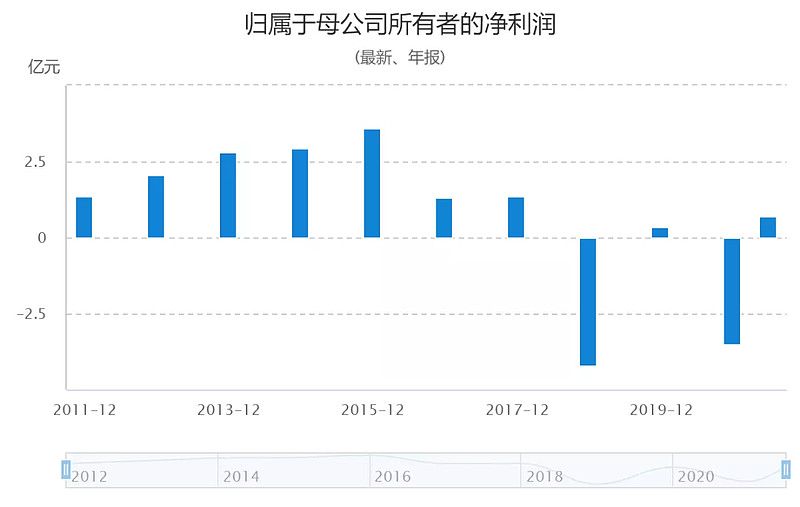

2020年公司盈利出现较大波动,原因是审计政策趋严导致公司减值明显增加,资产减值和信用减值分别为0.7和1.8亿元。

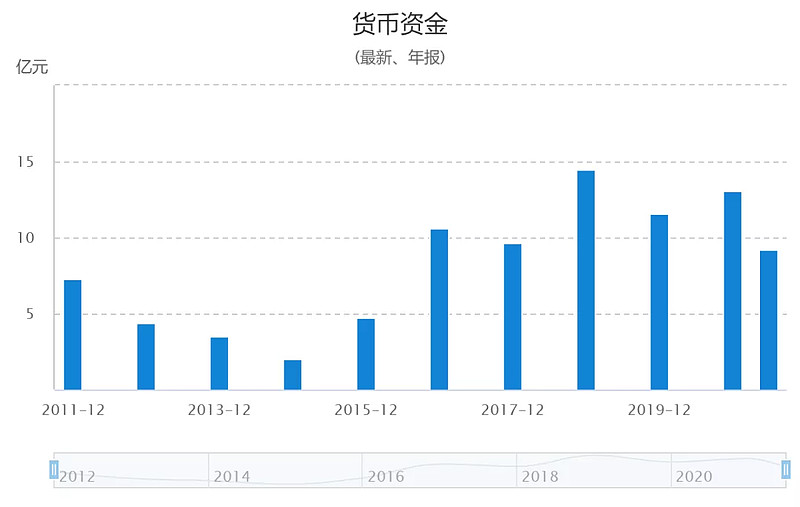

中报时公司账面货币资金9.17亿,而应收款却高达28亿,带息债务35.1亿,这简直就是资不抵债啊,就算把公司厂房什么都卖了也不够啊。

因为公司业绩长期不佳,因此股价也是熊了很多年,可以说是惨不忍睹。

这样的股票,在我看来是没有任何投资和研究价值的。

但是最近我在寻找可转债标的时注意到了这个双低转债,因此也引起了我的兴趣。

洪涛转债2016年8月上市,历史最高价也仅仅到过127.922元,也就是说从来就没有触发过强赎的机会,而这个转债将于明年7月29日要到期了。

留给公司的时间不多了,这个转债剩下有几条路,下修转股价、到期赎回或者上涨触发强赎。

目前正股价格2.57,转股价格2.32,而转债下修条款为:在本次发行的可转换公司债券存续期间,当公司股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的 80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会表决。

公司历史上已经有多次转股价下修记录,今年二月份直接将转股价下修到底了。而现在股价仍在转股价以上,未来要下修转股价的可能暂时还是没有。

那么就只剩下两条路强赎和到期还债了。

转债现价111.65,溢价率0.79%,按照到期赎回价格108,如果能强赎的话假设涨到130,一年内按持有到强赎或转债到期,最多大概亏3%,往上大概可以赚16%。这就是在合理利用现有转债规则的前提下作出的猜测,毕竟到目前为止,还没有出现过上市公司可转债违约的情况。

因此,在基于公司不被破产清算、可转债不违约的情况下,现价买入可转债持有一年,大概能保证一个小亏小赚的情况。

因为公司目前有高额负债,而每年利润也只有几个亿,历史最好的业绩2015年利润也就3.43亿,而今年上半年的净利润才8061万,对于现存11.5亿的可转债规模来说简直是杯水车薪,或者说公司如果想要还债简直就是要命。公司半年报有息负债35亿,其中有13亿是对应的可转债。也就是说公司在未来一年是基本没有多少能力去偿付剩下的这部分可转债的。

公司会不会到期赎回,我认为概率比较小,不然也不会三年来连续大幅下修转股价,要知道这个下修可都是大幅稀释原有股本的,管理层可不是傻子啊。

而接下来很快就是三季报披露,要知道三季报可是不需要审计的,公司实际可调整空间非常大,期间只要稍微调整一下报表,然后顺势想办法进行“市值管理”,维持收盘价3.02以上保持15天就可以触发强赎条款了,而相比正股2.57的价格只需要上涨18%。对于一家总市值才33亿不到的公司,面对11.5亿的债务,管理层“想想办法、动动脑筋”把股价拉一拉顺手实时转债强赎还是有这个可能的。

面对下跌到108保底,而一年内最少上涨到130的可转债,即下跌3%而上涨可达16%的可转债,我觉得这个值博率还是可以的。

03#风险提示

因为公司财报非常难看,并且资不抵债,因此如果真想投资这个标的一定要控制好仓位。

第一,虽然我认为公司有大概率会走强赎这条路,但毕竟投资有风险,股票未来可能会面临退市或大跌而达不到强赎条件,因此真想参与建议采用转债,千万不要买正股,毕竟可转债下跌有保底。对于风险偏好低的朋友,甚至可以考虑在跌到108以下建仓,这样安全性更高一些。

第二,千万不要重仓,因为公司所处行业不景气,没有资金愿意参与,公司财务状况不佳,搞不好还可能会到期无法兑付,真要那样你的宝贵本金可能就血本无归了。

第三,到目标价附近务必记得无条件减仓或清仓,对该票的投资收益不要报过大期望,目前价位买入赚个十几个点就差不多了,千万不要贪。真要后面触发强赎后,股价还是有很大概率跌下去的。

对于这个转债,我也不会对公司进行更深一步的研究,仅仅作为可转债看涨期权的标的参与,近期如有下跌可能会不断加仓,但会严格控制比例,只把它当作类现金理财持有,后期坚决不参与转债套利,在触发强赎前后及时退出。

04# 重要提示

投资要耐得住寂寞、经得起诱惑、扛得住风险、守得住繁华。

文章仅供学习交流,不代表投资建议和决策,股市有风险、投资需谨慎,据此操作引起的盈亏自负。

欢迎关注我的微信公众号《静水竹海》共同研究学习进步。