01#公司简介

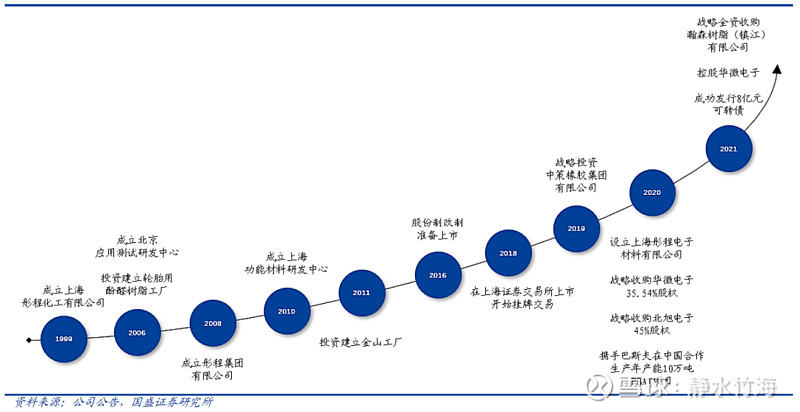

彤程新材料集团股份有限公司公司创建于1999年,是全球重要的轮胎橡胶用化工材料供应和服务商之一,主要从事新材料的研发、生产、销售和相关贸易业务。

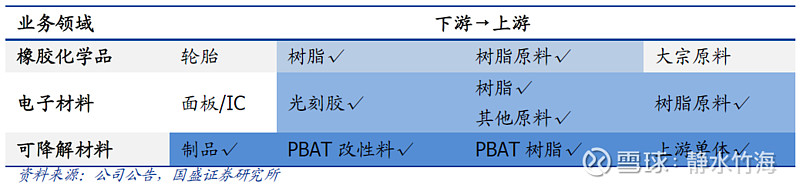

公司坚持“一体两翼”发展战略:“一体”为汽车/轮胎用特种材料,“两翼”布局新业务电子材料、可降解材料,三大业务板块协同发展,双轮驱动,“三箭齐发”。

汽车/轮胎用特种材料业务:公司是全球最大的轮胎橡胶用特种酚醛树脂供应商,生产和销售的轮胎橡胶用高性能酚醛树脂产品在行业内处于全球的领导者地位。产品包括“对-叔丁基苯酚”阻聚剂、橡胶用增粘树脂、补强树脂、粘合树脂等。公司客户覆盖全球轮胎75强,包括普利司通、米其林、固特异、马牌、倍耐力等全球知名轮胎企业。

电子材料业务:收购国内半导体光刻胶龙头企业——科华微电子以及国内显示面板光刻胶龙头企业——北旭电子;在上海化工区投资建设年产1.1万吨半导体、平板显示用光刻胶及2万吨相关配套试剂项目。

可降解材料业务:公司获得巴斯夫PBAT专利授权,于上海化工区建设10万吨/年生物可降解材料项目一期工程,2022年项目投产。

公司的橡胶化学品发展思路,就是从产品不断向上游原料整合,最终形成同一客户多种产品的供应能力。未来,公司将继续把这种整合能力复制到电子材料、可降解材料产业链,横向在专业范围内进行多品类拓展,纵向整合产业链上下游,打造新材料平台。

02#营业情况

财报疑问

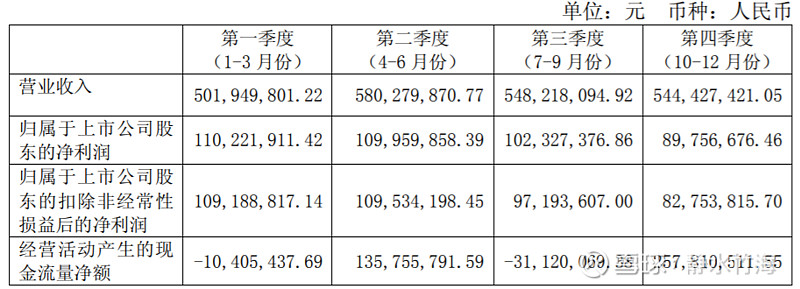

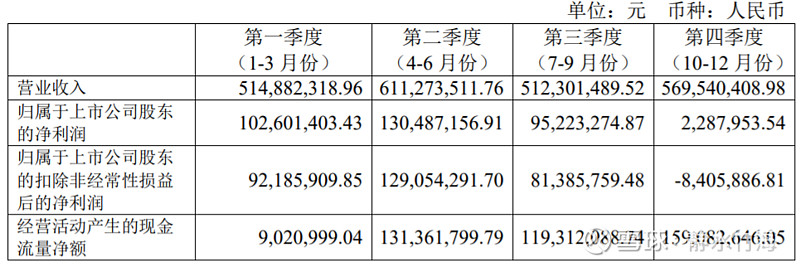

(1) 四季度净利大幅回落

翻看了近三年的财报,发现一个共同的现象,公司四季度的营收没有发生大幅变化,但净利都出现明显的下降,2019年四季度甚至出现单季度净利只有229万的情况,是什么原因导致单季度大幅差异呢?

2018年分季度财务数据。

2019年分季度财务数据。

2020年分季度财务数据。

目前还没找到产生该差异的原因,留作课后作业。

(2) 基本无预收款

从现有公开的财报统计,近几年基本都没有预收款,预收款通常可反映产品的畅销程度,对于一家多年基本没有预收款的公司来说这是否意味着销售话语权比较弱,反而是下游的客户牢牢把握了定价权。

看来同行可比公司万盛股份、阳谷华泰,再横向对比金禾、国光、苏利等化工公司,这个行业的预收款比例普遍都是比较低的。

(3) 应收款连年增长

应收款的增幅明显高于营收增幅,公司采取的先发货后收款的赊销策略,随着营收不断增长而产生大量的应收款,从账龄对比一年以内的应收款长期在98%以上,而其中半年以内的比例基本都在95%以上。

从应收/营收比例看,前几年基本保持在40%左右,去年比值上升到46%创下历史记录,这是否意味着公司通过加大赊销推动营收增长。

为应对大额应收增加,公司近几年短期借款金额大增,这也是导致公司几年财务利息支出居高不下的原因之一。

年报第142页披露公司前五大应收款情况,第一二名分别占比12.94%、11.52%,前五大合计应收占比36.93%。2018~2020近三年年报披露前五大占比分别为26.84%、30.39%、36.93%,可以明显看到客户集中度的提升。

因近几年不再披露客户名称信息,在2018年中报中找到几家大客户:三角轮胎、东营市方兴橡胶、中策橡胶(持股8.92%)、风神轮胎等。

注:中策橡胶为公司通过上海彤中间接持股,年报第217页披露股权转让情况。

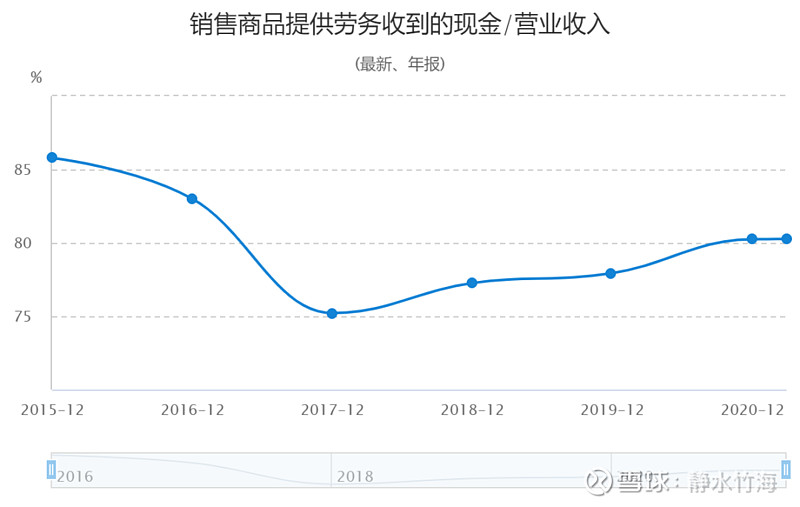

(4) 销售收现/营收长年不佳

该比值长年在80%左右,结合应收和预收款就很好解释该项数据的产生原因,公司在产业链属于原材料精加工供应商,将上游的基础化工原材料通过精细化工生产出树脂材料,扮演的还是一个中间加工商的角色。上游被原材料供应商卡脖子,下游又对大客户赊销。

这种兼有高应收/营收比和低销售收现/营收比的,相似的公司有哪些呢?目前发现的有蓝晓科技、大族激光这么两家。这类公司的特点是大客户依赖较重,基本都已形成固定的供应链模式,与下游客户产业链深度捆绑,好处是客户具有极佳的粘性不会轻易更换供应商,但弊端也很明显一旦失去某一个大客户对业绩冲击影响比较大。

(5) 主营业务分析

年报第19页披露公司主营业务情况,为便于对比我将公司自产的酚醛树脂和其他产品产销情况进行了对比,将总收入成本折算成吨单价。

计算近三年的收入成本数据如下表所示。

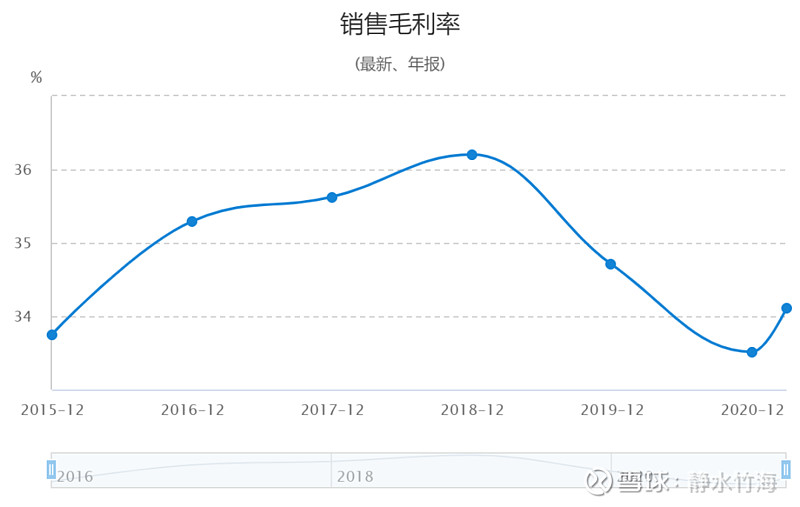

对比三年数据发现,虽然近三年公司酚醛树脂和其他产品的销量都在稳定上升,但产品单吨收入和成本都有明显下降,并且收入下降幅度要大于成本下降幅度,这意味着公司很大一部分营收是通过价格战获取的,好在随着生产技术水平的提升成本也有相应降低,不然光拼价格早晚要见骨头。

但是实际上单吨毛利是明显大幅降低的,酚醛树脂单吨毛利从2018年的7493.66元/吨下降到2020年的5393.97元/吨,下降了2100元左右;其他产品从2018年的3391.47元/吨下降到2020年的2141.71元/吨,下降了1250元左右;这导致公司的毛利率从2018年的36.2%下降到33.51%。

注:本年的库存量=上年的库存量+本年的生产量-本年的销售量。

对比发现自产酚醛树脂和其他产品库存量都还有一定差异,因为公司还有一部分贸易类业务,那么这部分差异可能是通过贸易公司调剂了,因为总金额差异不大,没有展开研究的必要。

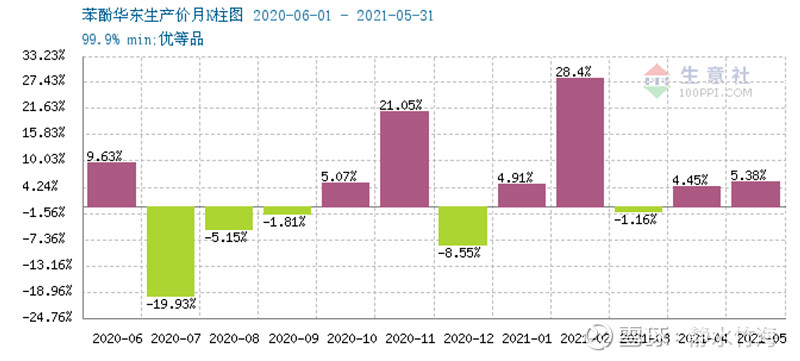

在经历2018年原材料苯酚和液醛价格下降后,2019年和2020年原材料均有不同程度下降,前两年年报均未披露原材料价格变化幅度,仅2020年年报第31页披露苯酚和液醛价格分别下降21.76%和16%。

上述数据对比表明,公司的经营随着原材料变化具有一定的周期性。原材料大幅降价后公司成本和产品也有不同程度下降,自产酚醛树脂的收入降幅要高于成本降幅,而自产其他产品的收入降幅与成本降幅相当;原材料降价及竞争的结果导致近几年单吨毛利连续下降。因为公司的苯酚采购以年度合约为主,30~60天后承兑付款,在原材料成本下降周期因为成本基本固定而导致利润减少,但在原材料成本上升周期,低价期锁定的低成本又会增厚公司短期利润。

上图是苯酚价格的月柱图,价格在去年9月见底,然后逐渐反弹回升。而公司的股价是在去年五月初见底,领先苯酚价格五个月左右。

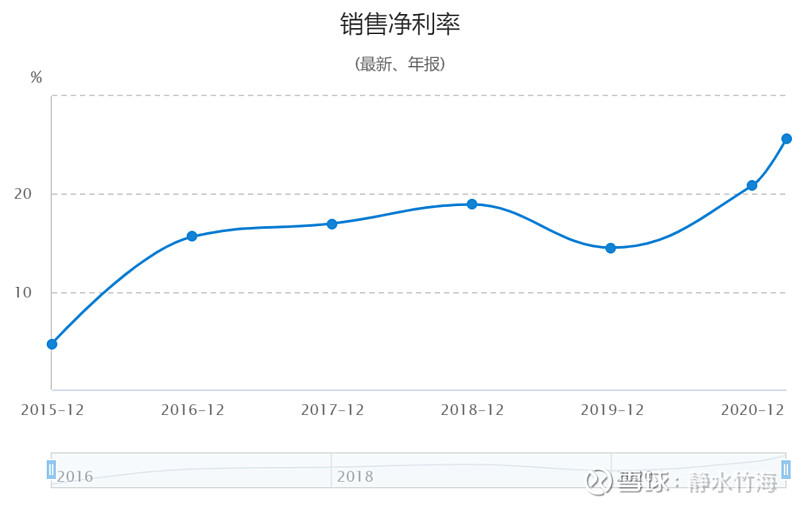

(6) 毛利下降、净利上升

主营产品单吨收入的大幅下降是造成毛利下降的直接原因,售价的下降幅度大于成本的下降幅度,这也很好的解释了这几年为什么公司毛利率连续下降。

随着毛利的下降,净利反而有所提升,公司通过合理控制生产成本提升了利润。

净利率上升的最终原因还需继续寻找。

(7) 研发支出

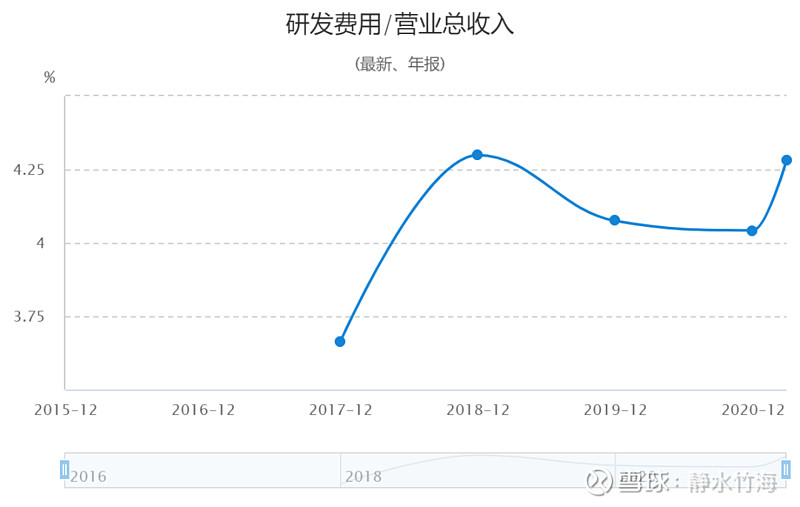

研发是科技创新企业至本,公司始终重视研发投入,目前在上海和北京建有两个研发中心。截至2020 年底,公司研发人员109 名,占总人数的17.9%。近几年研发费用/营收比例在4%左右,公司在研发上不遗余力,研发费用中一半为直接支出,近三分之一为职工薪酬。

(8) 其他应付款大幅增加

一季报中出现一笔2.276亿的其他应付款,比年初经增加1.8亿,因为没有披露详细构成,不清楚什么原因导致的,公司只是简单解释合并范围发生变化所致,那到底是什么原因呢。

结合一季度公司收购科华微电子和北旭电子,刚好形成1.85亿商誉,那么这新增的1.8亿其他应付款应该对应的收购款。

(9) 在建工程大幅增加

一季报在建工程出现大幅飙升,一部分为新开工项目,另一部为收购带来的在建。

(10) 其他

近几年净资产增长率<总资产增长率,并且总资产周转率连续下降,说公司经营杠杆提高。化工行业装置是典型的重资产模式,一旦装置建成就决定了未来多年的生产格局短期很难改变,因此随着扩产扩能会有明显的周转率下降。

因篇幅受限,对于新业务电子材料和可降解材料材料的理解,留待下一篇学习研究。

03#财报点评

结合年报和一季报,首先一季报的业绩大幅增长并非是经验效益大幅提升,其中相当一部分是得益于收购并表带来的增量。

从公司所处的产业链及财报看,彤程新材处于产业链的中间,属于原材料精加工,公司产业链话语权不强。公司主要原材料大部分来自于石油化工等基础化工行业,上游受大型化工厂原材料供应商压制,原材料占总成本比例近七成,原材料价格波动将很大程度影响公司成本,2020年得益于原材料成本大幅下降(年报第31页披露),但酚醛树脂生产成本仅下降11.7%明显低于原材料降幅(以苯酚年度降幅估算21.76%×70%=15.23%)。公司经营还是有比较典型的化工行业周期性特征,与大宗商品密切相关。

下游又受轮胎厂等客户牵制,难以有提价权,并且应收账款居高不下,收款质量不是很理想。

公司控股大股东没有股权质押,这是个不错的亮点。

公司大头业务汽车/轮胎用特种材料已经属于成熟产业,未来市场增量空间将十分有限,但好处是稳定,一旦进入下游客户供应商名单短期内是不会轻易更换,会是公司未来稳定的现金流来源。公司“两翼”布局新业务电子材料、可降解材料,目前这两块都还没有形成主要收入来源,从公告看都还处于在建状态,未来能贡献多少收益还是个未知数,但画了个饼总比没有好,这两块就打开了公司未来业绩增长的想象空间。

这个一体两翼,倒是跟北新建材的一体两翼战略布局有一些相似之处,都是基于原主营业务开展侧翼扩张,下有保底。

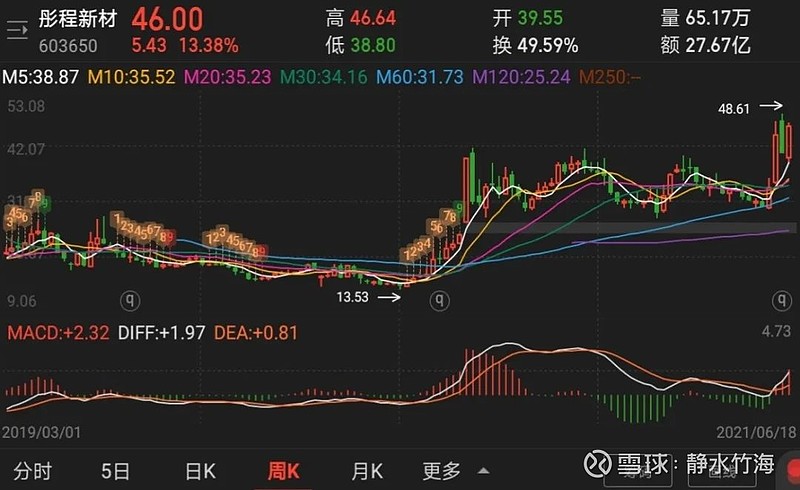

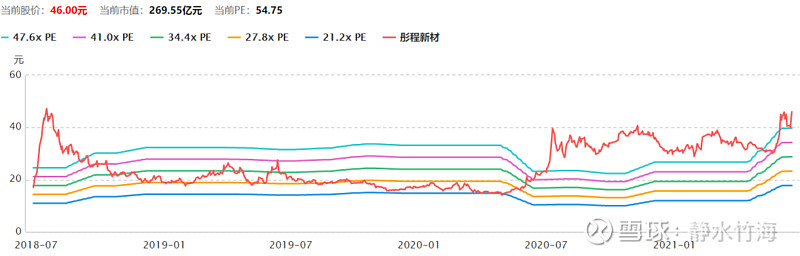

结合公司过往几年经验业绩,有券商仅仅简单将今年一季度业绩1.45×4=5.8简单估算全年净利我认为是不太合理的,若按过去几年四季度单季净利均较低的实际情况推算,姑且拍个脑袋参考过去两年四季度净利均值定个七成,那么估算全年净利为1.45×3.7=5.36亿,按40倍估值估算对应市值214亿,6月18日收盘市值269亿,有将近20%的调整空间。

上述估值仅是个人拍脑袋的见解,切勿对号入座,据此操作引起的盈亏自负。

近期股价连续大幅上涨,追高风险比较大,并且6月28日将迎来公司上市来首发解禁,静待回落,就是不知道市场会不会给与机会。

关注事项:

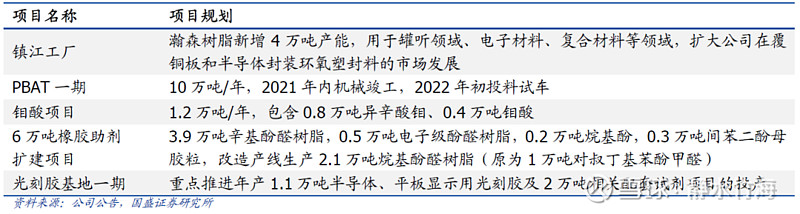

年产1.1万吨半导体、平板显示用光刻胶及2万吨相关配套试剂项目。

10万吨/年生物可降解材料项目一期工程。

6000吨/年橡胶助剂扩建项目。

苯酚大宗商品价格变化。

04# 重要提示

投资要耐得住寂寞、经得起诱惑、扛得住风险、守得住繁华。

文章仅供学习交流,不代表投资建议和决策,股市有风险、投资需谨慎,据此操作引起的盈亏自负。

欢迎关注我的微信公众号《静水竹海》共同研究学习进步。