本篇思考内容是去年伊利股份发布股权激励方案后的思考,持有伊利两年多,即便经历了《出乌兰记》事件的跌停都不曾卖出,却在今年的5月27日,因为忍受不了长期不涨的痛苦煎熬在28.9元清仓,终究还是没能坚持自己的信仰。今天再看伊利,已经悄然上涨到了36.63元,这是值得深刻反思的交易。

先把当时的思考记录重新发布一下,再找时间整理整理当时的逻辑和后来卖出时的想法,反思为什么要卖出。这也将作为对我目前持仓中的中国平安和宁波银行长期不涨进行交易决策前的参考吧。

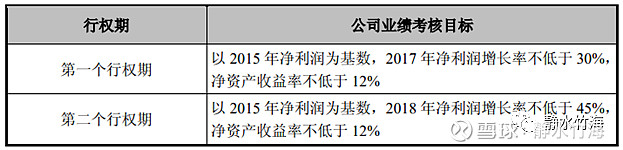

1、 8月5日第一版股权激励方案

2019年8月5日晚间公布股权激励方案,拟向激励对象授予限制性股票1.83亿股,占总股本3%,授权价格15.46元/股。受此消息影响第二天股价收盘下跌8.8%报28.1。

根据初善投资公众号分析认为,本次股权激励最大的问题是在业绩考核指标制定过低,以2018年净利润为基数设备2019~2023年度净利润增长率为8%、18%、28%、28%、48%,净资产收益率ROE不低于15%,折算年化增长只有8.16%。结合公司近几年运营情况,扣非增长率、ROE均明显高于上述考核要求。另股权激励考核指标说明还要剔除本次及其他激励计划股份支付费用。

表1 2019年股权激励考核指标

那么从简单公告分析,本次股权激励股份都是近期在市场高位回购的股份,有明显的定向利益输送的嫌疑。业绩要求低、主要激励高管、激励金额高。

按公司目标,今后几年公司将由前几年的高增长转向低增长。从极端情况考虑,公司高管为实现这次低指标股权考核,未来几年也还是存在一定动力的,毕竟未来几年业绩不达标是无法获得这部分激励收益的;但若真不达标,公司将到期实施股权激励回购,这些高管损失的仅仅是时间和利息收益。因此对于本次激励对象属于典型的低风险、高收益。

表2 2016年股权激励考核指标

2016年的股权激励最终是达到当初激励计划要求的。

表3 2016年股权激励达标情况

2006年股权激励计划考核指标要求比2005年扣非净利增长不低于17%,营收不低于20%。

对比伊利历史股权激励计划,明显可见本次股权激励考核指标要求的确是历次激励中最低的,但真如初善君所质疑的存在大幅利益输送的嫌疑么?

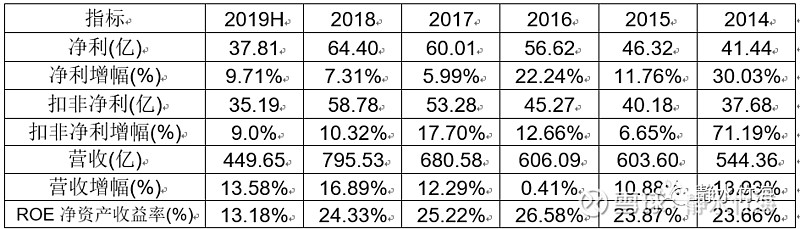

表4 近年主要财务指标

对激励草案注释2的理解:“净利润”、“净利润增长率”、“净资产收益率”中所涉及的净利润指归属于上市公司股东的扣除非经常性损益后的净利润,并且剔除本次及其它激励计划股份支付费用影响的数值作为计算依据。该注释中已明确说明净利润是扣非净利,而初善投资公众号却将他解读成净利润,这点是不准确的;注释说明扣非净利剔除本次及其他激励计划费用,实际影响就是因扣非净利需反加这部分费用影响数值将被放大,净利润数值受此影响需扣除费用而缩小。后续新增资产不计入未来净资产增加额计算。按上述注释,即后期考核实际扣非净利是反加本次费用再对比2018年扣非净利。

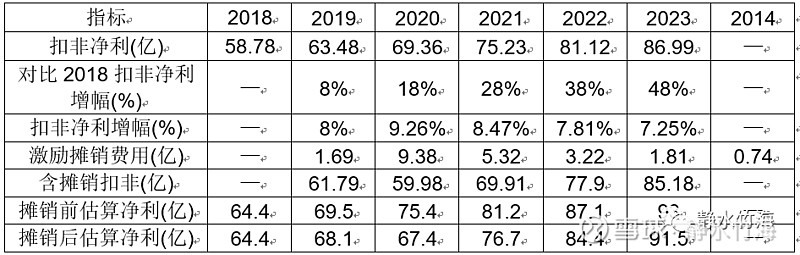

表5 估算扣非净利指标

注1:摊销前估算净利,采用扣非净利+6亿估算非经常损益费用。

表4列举伊利近几年财务指标,可见扣非净利增幅在2017年达到阶段峰值后,近两年呈现逐年下降趋势。按照激励考核指标,2023年扣非净利需达到87亿。从近几年伊利净利增速及扣非增长情况,整体增长水平并不高,现在股权激励业绩要求复合增长8%,对于快消品而且完全充分竞争的行业,其实应该是相对合理的。因为整个需求已经饱和,在提价上又没有太多空间,8%的增速刚好就是GDP(每年约6%)+CPI(每年约2%)的增速整体水平。

这本身就是一个偏中性的股权激励方案,却被有些人分析成利益输送,所以公告次日主力资金疯狂不计成本的出逃导致大跌,更多的其实是对该股近期涨幅过大、估值偏高的反应,市场借此事由进行杀跌。

据此思考,管理层后期并不是说轻轻松松就可以获得这部分激励将来,还是需要励精图治、勤勉工作,以实现既定激励考核目标。假设在未来几年伊利股价不能上涨的前提下,以目前价位向下极限15元做波段网格交易,也能实现不错的市场收益。在一个确定下限和可上浮上限的前提下,实际就是掌握了可靠胜算,投资要用长期的眼光,在确定性较高的事件上适当降低预期收益,控制整体风险的前提下要敢下注、敢下重注。

当时因为对伊利的不同已经并提出不同想法,不曾想被某网络大V直接拉黑。

2、 9月6日第二版修订股权激励方案

9月6日晚间发布修订版股权激励方案,与前版对比主要修订内容为2019~2023年度净资产收益率不低于20%,2019~2023年度分红率不低于70%。数据显示,2014至2018年度的A股上市公司中,连续5年净资产收益率大于等于20%的企业,仅有61家,占比1.66%;连续5年分红比例大于等于70%的企业,仅有10家,占比0.27%;而同时满足连续五年分红比例大于等于70%且ROE大于等于20%的上市公司,更是极为罕见。

董事会根据证监会股权激励管理办法相关原则规定,确定了50%的授予价格,表面上看,似乎有50%的利润空间,事实上,本次采用限制性股票授予形式,需要被授予人自筹资金一次性购买,考虑到45%的个人所得税,累计6年50%左右的融资成本,长达六年的禁售期,实际收益所剩不多;再加上经济增长和外部环境的不确定性,吸引力并不如外界想象的可观,甚至还有一定风险。这就要求管理层和团队必须全心投入,完成甚至超越业绩目标,才能有所收益,如果过程中不全情投入,还存在完不成目标赔钱的可能。

伊利股份此次股票激励解禁周期长达6年,有助于激励核心团队更好地推进多元化、全球化的长期战略。值得注意的是,解禁周期长达6年的股权激励在A股市场是很少见的,比如常见的股权激励计划周期多是3~4年。较长的时间周期,对激励对象而言,也就意味着更高的融资成本,以及更大的不确定性,也充分证明伊利管理层及核心骨干对公司业务长期发展的信心。选取2019年1月1日至8月3日A股所有上市公司股权激励明细,有效期主要集中在4~5年(有效期包括限售期+解锁期)。6年的比例较少,仅为4.65%,因此长期激励的公司并不多,伊利股份较为罕见。

此次修订后的激励方案,综合考虑了历史业绩并结合当前市场竞争情况,兼顾小股东利益,实现各方利益最大化。

在今天再回过头看八月份的第一步股权激励方案,本就是一份中性的消息,在其股价高位被借机杀估值,导致股价大跌,相信不久后这部分短线资金怎么卖出就会又怎么买回,典型的韭菜随波逐流特征。

3、当下看股权激励

今年经历了疫情冲击影响,伊利的一季报也是相当难看,再者叠加股价长期不涨,信仰终究被市场击败,我也倒在了黎明前的黑暗中。

现在再看这份股权激励,完成的难度更是难上加难,对于一个已经过了成长期的伊利来说,未来想要实现这样的激励,难度还是不小的。

本来想让别人当韭菜,不曾想自己先成了韭菜。

借用《投资者的未来》一句话,增长率陷阱,一只股票的长期收益并不依赖于该公司实际的利润增长率,而是取决于该增长率与投资者预期的比较。

这本书,我晚看了两个月,错失了伊利近30%的上涨,以后,还是需要多看书……

投资要耐得住寂寞、经得起诱惑、扛得住风险、守得住繁华。

文章仅供学习交流,不代表投资建议和决策,股市有风险、投资需谨慎,据此操作引起的盈亏自负。

欢迎关注我的微信公众号《静水竹海》获取更多资讯。