节前最后一个交易日,格力电器发布了“自成立33年以来最好的业绩”。利好之下,公司当日股价最高摸至42.75元,创一年来新高,收盘报42.12元,涨3.97%。

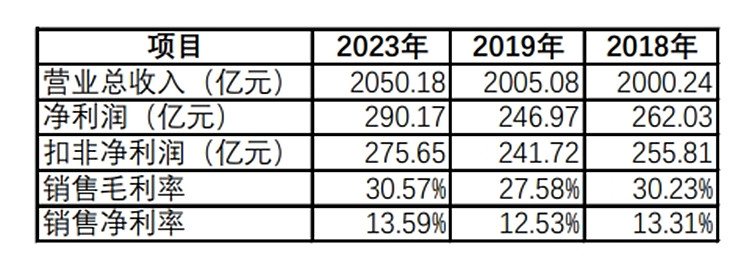

2023年财报显示,公司营业总收入2050.18亿元,增长7.82%。这也是时隔4年后,格力电器重返2000亿元收入大关。而在销售毛利率、净利率等重要指标上,则比达到同等规模的2018年、2019年还更为出色。

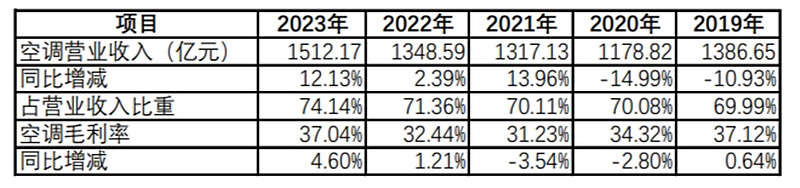

2023年,格力电器创下佳绩,首先归功于空调主业。“好空调,格力造”毋容置疑。以2019年为起点,5年间空调业务在营收中的比重逐年走高,至2023年已接近四分之三。当年空调收入增长12.13%,远高于7.5%的行业增速(奥维云网数据),而毛利率也由于成本增幅(4.49%)远低于收入,重回至37%的高点。

2023年财报还有不少亮点。一是出口业务利润率明显提升。当年外销收入249.04亿元,占营收的12.21%,所占比重虽变化不大,但在营收增长7.02%的情况下,成本反而下降4.69%,毛利率升至23.75%,提高9.36个百分点。对比2021年的9.84%,则更是提升将近14%。

亮点二是经营活动现金流表现抢眼。年末净额563.98亿元,较上年增长将近1倍,主要是销售商品、提供劳务收到的现金远大于购买商品、接受劳务支付的现金。这也在一定程度上体现出,不论是作为销货方还是购货方,格力电器都处于相对强势的地位。不过,到了今年一季报,由于前者出现较大降幅,导致流量净额转为负数。

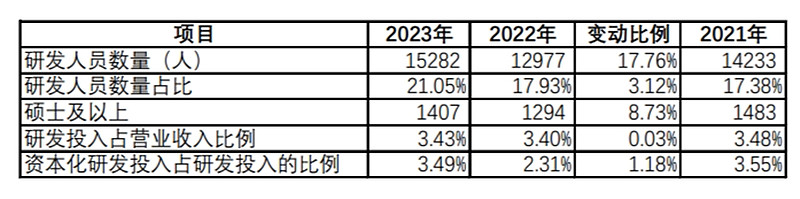

亮点三是研发人员数量回升。年末人数同比增长17.76%,扭转了上年度人员减少的被动局面。研发人员占比也提高了3个百分点,且硕士及以上人员同比增加8.73%,显示公司对高层次人才的吸引力增强。值得一提的是,公司虽号称“研发费用不设上限”,但近三年研发投入占营收的比例基本稳定在3.4%左右。

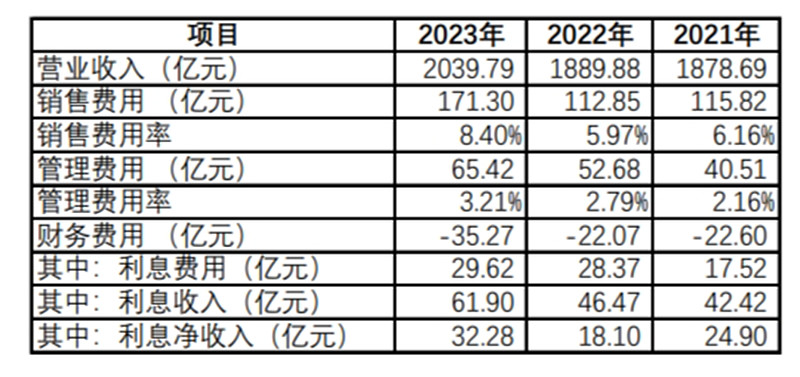

不过,光鲜之下也有瑕疵。2023年“三费”中,除财务费用一如既往优秀,当年实现利息净收入32.28亿元,同比增长78.34%外,销售费用飙升较快,增速达51.79%,销售费用率也增加2.43个百分点至8.40%,财报解释为主要受产品安装维修费增长影响;管理费用率3.21%,也较往年提高,显示公司在此方面仍有短板。

然而,最让投资者担心的,还是公司多元化转型仍然缓慢。这一点,从今年一季末股东人数比上年末减少10.64万人或可见一斑。

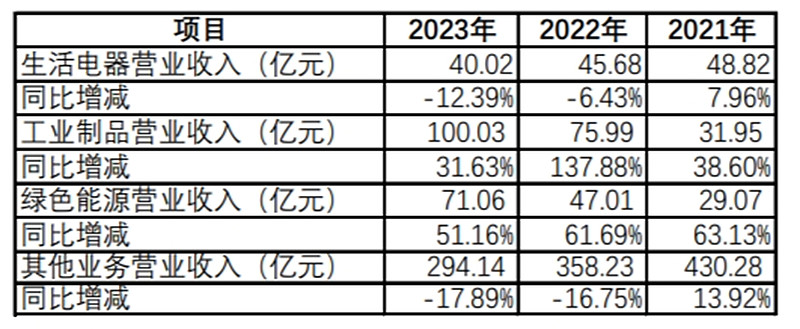

2023年,曾被寄予厚望的生活电器板块(包括厨房电器、环境电器、冰洗产品等)越做越小,存在感也越来越低。相形之下,包括盾安环境在内的工业制品板块,以及格力钛在内的绿色能源板块则快速增长,其中前者已达到百亿元级别。然而放在公司2000亿元的营收盘子中考量,占比也仅为4.90%,同比提升还不到1个百分点。不过,以对大宗原材料(包括钢板、塑胶原料、铜材和泡沫等)集中采购、调拨和废品销售为主的其他业务规模不断萎缩,则是近几年较为明显的变化。至于这种调整是何原因,还不得而知。

在1月27日举办的格力2024全球梦想盛典上,心情大好的董明珠提出,“未来五年,我们争取翻一番”,虽然这一目标较之前的6000亿元缩水三分之一,但能否如愿,还是要打一个大问号。

根据《产业在线》家用空调内销销量数据,2020-2022 年度,格力空调分别以36.9%、37.4%、33.9%的份额排名行业第一;根据奥维云网数据,2022-2023年度,格力品牌家用空调线上零售份额分别为28.9%、28.15%,今年一季度为23.4%,同比下降4.6%。可以看出,近几年来,格力电器在空调市场的占有率基本保持稳定甚至略有下降。

按照奥维云网的预测,2024年空调市场零售额增长不容乐观,同比或下滑1.4%。而对格力电器来讲,“成也空调,败也空调”,在空调需求已进入稳定期的情况下,如果公司仍未能摆脱对空调业务的绝对依赖,实现多元化的实质性突破,则在5年内要跃至4000亿元的规模,确实令人难于想象。