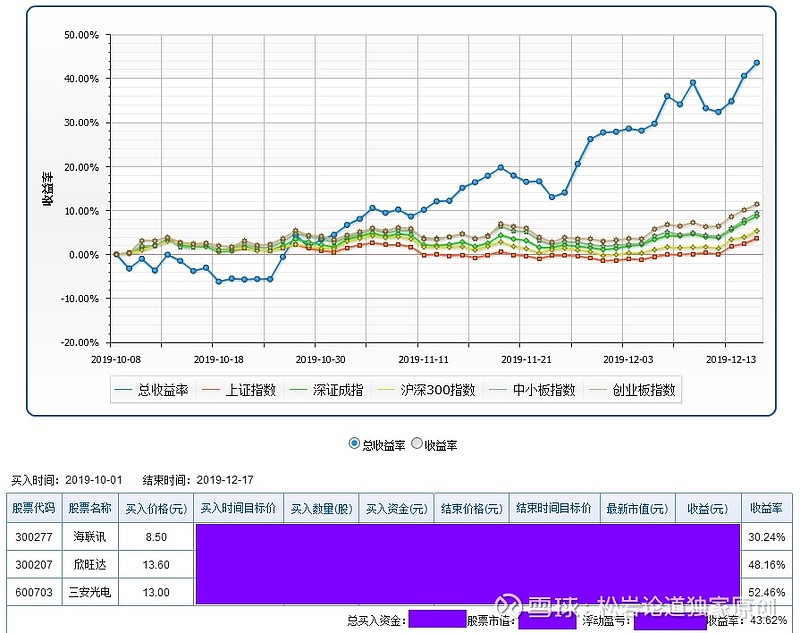

各位朋友,在上月就和大家提及12月圣诞节前要控险,市场在3039点果然出现调整,也是正好符合于策略!

从10月就给大家按策略布置推演的模型表现顺利!于12月20日获利了结,整体盈利35.76%!等待圣诞后再起新仓!

此时倒仓的原因,我已经提前说明,每年圣诞节前一周大盘的调整概率很高!而且时至年末机构结账,并且这一时期消息面最容易有异动,因此稳扎稳打不博傻才是明智之举!

圣诞前做股不接最后一棒!圣诞后备足干粮全力搏击春季行情!

对于市场节奏我是这样看的!

复苏初期大概率伴随争议,但指数仍未见顶,看好地产后周期及成长股。经济迎来暖春四季度企稳,一二季度弱复苏)已成为市场存量信息,增量信息大概率为基建提前发力以及经济数据持续发出信号。

本轮经济回升大背景为地产周期下行及制造业上行,最受益板块为高新技术行业而非传统的地产周期行业

叠加竣工确定性回升,维持竣工链(机械-建材-基本金属)

新能源(锂电设备)的配置

关注金融松绑下金融(地产)行业预期修复的可持续性。

存量决定中枢,增量决定方向。当前市场存量信息为:2020 年三大攻坚战+全面建设小康社会,政策环境(稳杠杆+宽货币) 与经济环境(弱复苏)均较今年对资本市场更有利,这决定了 权益市场中枢难以下行(沪指 3000 点以上)。

潜在的增量信息 或许为:

①经济回暖的可持续性有多强(例如是否会持续至三季度以后);

②基建是否将于一季度发力;

③商誉风险大概率于 2019 年报出清后并购重组回升将多大程度改善上市公司盈利;

④各类理财资金何时入市、如何入市。

制造业复苏而不是地产周期上行决定了本轮复苏中,成长将强于周期。从新开工及销售面积高位下行来看,本轮库存周期复苏的动力来自于制造业,尤其是新兴行业而非房地产;这决定了地产产业链尤其是开工产业链的受益程度将不如成长。即使配置周期股也应更靠近制造业链条。当然,由于强周期行业同样低库存且低预期(低估值),叠加工业品价格将于一季度上升甚至过热,强周期性行业在年初将有阶段性表现窗口,但中长期看本轮复苏仍需主要配置成长(从硬核科技到 5G 应用)。

配置建议:指数回调即买点。增持有增量的β如竣工链的机械(同时受益竣工及制造业复苏)、建材、铜等基本金属,维持α配置(如新能源中游设备)。跟随竣工数据及景气数据高配地产后端(机械、建材、基本金属)、新能源中游设备,供给持续收缩至极值/受益新能源增量需求/尾部受益竣工加速的基本金属如铜可以左侧布局,维持对α板块配置。

影响风险提示:中美贸易谈判大幅恶化,年末流动性释放不及预期。

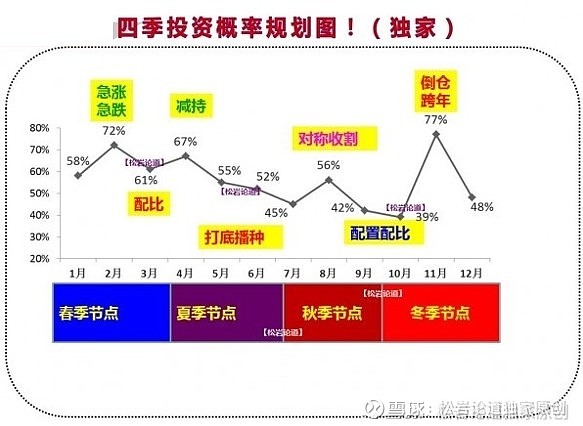

总体说2020年行情是有的!只是鼠年市场跳动性非常大!特别是春季行情二月到四月份是一年里最棒的时间,大家一定做好准备!关注本栏配置思路及动向,对本栏策略感兴趣,可以加本栏粉丝,有问题直接留言,我会给出相应完善的解答!

松岩主张:

以操盘方法去分析,以概率统计为根依据!

绝不会为了流量及关注而炒虚,绝不会表面贴近大众情绪而逆着实际趋势而研判多空!

研判结果市场会给与结论,但分析思路一定是要以实排虚。

这是一个股者应该具备的本质。还请市场大众及粉丝们察纳雅言,资金的博弈是无情的,但分析就要分析造成趋势形成的根源及实质,这不能一味的拍行情马屁。

点赞是一种修养,分享是一种美德!

本栏不炒作,不攀比,持牌实名发文,讲究的是明理,明势,明事,重道!

胡乱置评的是输家,不懂尊重的是垃圾!

风险提示:投资顾问提供的观点和投资建议,仅供参考。投资有风险,入市需谨慎!