一、23年年度总体情况:

实控人:中国华能集团有限公司 (国务院国资委)

即:以火力发电为主,占营收的85%~90%;以煤炭开采为辅,占营收的10%上下。

二、23年特殊支出情况:

计提:6.18亿

三、负债大幅减少:(资产负债率从48%减少到40%)

四、大股东增持:(平均价格为3.76元/股)

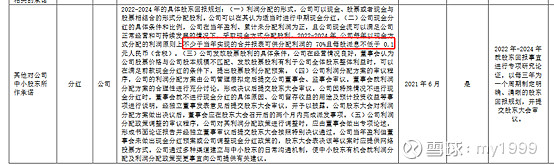

五、分红政策:(可分配利润的70%)

六、机会分析:

1、 煤炭开采量的提升

(1500-1200)/1300 = 23%

可以允许煤炭价格进一步下降23%。抵抗煤价格波动风险能力增强。

2、 财务支出的减少:

即减少了:26.6亿的负债,按3%计算,可增加利润:0.79亿。

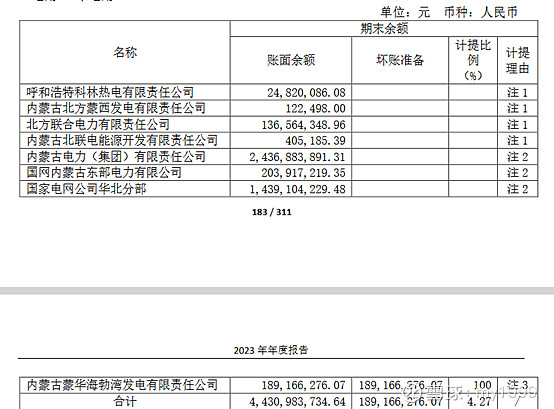

3、 长期资产减值及坏帐计提:

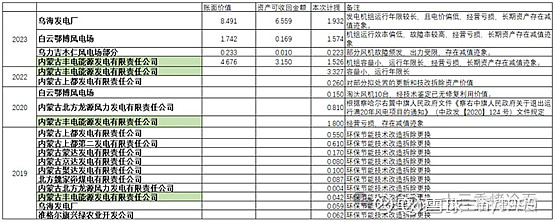

公司 2022 年度计提各类资产减值58,308.89万元.

23年计提6.18亿;24年为未知。

4、 风险对冲:

煤价牛市已经多年,若煤价下行,则发电毛利率会上升;若煤价上升,则自产煤增加量(年度1500万吨)会出力。(火电购煤3300 ~ 3600万吨/年)

5、分红率:

可能在4%上下浮动。

七、最大问题:

电价及煤价,特别是电价能否上浮?

请高手指正错误!