$建滔集团(00148)$ $建滔积层板(01888)$ $生益科技(SH600183)$

接上文,讨论第四个周期。

第四个周期:进入2020年,新冠疫情肆虐全球。居家办公推升了对电子产品的需求,2020年PCB行业产值同比增长6%。铜价及其他原材料价格经过两年下跌也相继触底回升,并且带动覆铜板的价格上涨。

在2020年建滔集团的财报中,有如下描述:

PCB业务也因需求及高附加值产品的突破取得不错成绩。

化工业务需求畅旺,产品单价得以提升,同样录得不错涨幅。

友商生益科技对2020年的总结非常清晰,值得一读。

2020年,建滔三大业务同时取得喜人增长,该年建滔集团扣非净利同比大增37%。

与2021年行业的火热相比,2020年只能称作开胃菜。

2021年,全球经济从疫情中复苏。下游需求异常强劲,该年PCB产值同比大增23.5%。上一次取得如此高增速还是在金融危机后的2010年。这两次需求的强劲增长有相同点,都是从全球性的危机中复苏所致。强劲的需求再一次推动了各种材料价格的暴涨。

最大的受益者当然是前后向一体化的建滔集团。铜箔、玻纤、树脂三大原料同时涨价,让建滔赚的盆满钵满。2021年建滔覆铜板利润率暴增8个点。PCB业务的利润率却负增长,原因是覆铜板涨价太猛,PCB行业的成本转嫁能力弱于覆铜板行业,只能眼看着覆铜板价格一飞冲天而无计可施。基础材料价格强劲的上涨使得化工业务的EBITDA利润暴增184%。2021年是建滔集团全面大丰收的一年,集团净利首次突破百亿大关。

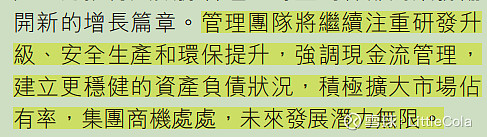

行业老鸟的建滔管理层也被这泼天而来的富贵刺激的血脉喷张,在2021年的财报中出现了如此乐观的话语:

注意最后一句话:“商机处处,潜力无限!”。

这句话说出来不到一年时间,建滔便挨当头一棒。2022年,覆铜板业务与EBITDA利润从90亿狂降至30亿,化工业务EBITDA利润从44亿降到28亿。进入到2023年,覆铜板EBITDA利润继续下降至24.8亿,化工业务下降至9亿。这两块业务的利润率已然降至了周期的底部水平。

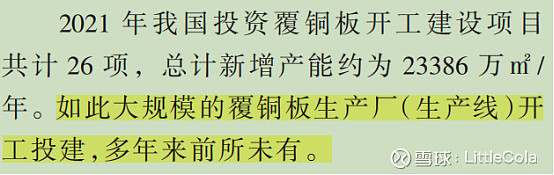

造成这种180度大转变的一大原因便是行业景气时大跃进般的产能扩产。我统计了2019年来覆铜板行业的产能扩充数据,数据不全,但能大致反应情况。

从数据上看,2020年、2021年覆铜板行业的新增产能迅速增加,特别是2021年,立项、开工、投产项目数合计达到44个,设计新增产能达4.6亿平。

《覆铜板资讯》2022年第1期有如下表述,可见证产能扩充的盛况:

这些投产项目的产能会在2023年后陆续释放,届时市场能否吸收天量的产能吗?

再看同样疯狂的铜箔行业。

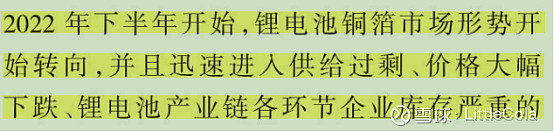

2022年铜箔产能同比增长了44%,2023年铜箔产能同比再增51%。这些新增产能都是2020、2021两年投建的。新增产能大部分是用于锂电池生产的锂电铜箔,用于PCB的电子电路铜箔虽占新增产能比例较小,但2023年的电子电路铜箔相比2020年的产能也增长了63%。而2024年预估的产能已然是2020年的2倍不止。这为两年后的产能过剩埋下了伏笔。

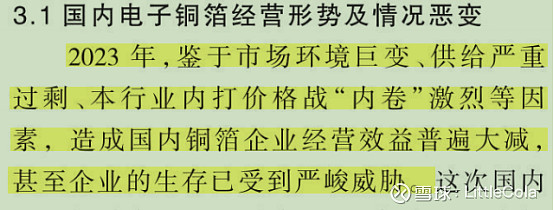

来到2023年,铜箔行业已处于严重的产能过剩,详见下图:

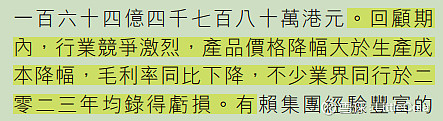

再看覆铜板这边,也感同身受。下图生益科技2022年报对市场的感受。

毛利率一直稳中有升的生益科技,2023年毛利率降为19%,比2021年降低7个点。

再看建滔这边2023年年报的叙述:

同时化工业务因产品价格下降导致EBITDA利润锐减68%。反而是PCB业务因上游覆铜板价格大幅降低而获益,在营收下降12%的情况下,EBIT利润反而上升17%。

2021年建滔集团净利润高达107亿,而2023年利润锐减至23亿。当然2023年因为有一笔对碧桂园的贷款减值了8个亿,即使加回来净利润也就30亿。从107亿下降到30亿,降幅达70%。又一次体现了建滔集团因一体化模式带来的业绩波动幅度的夸张。

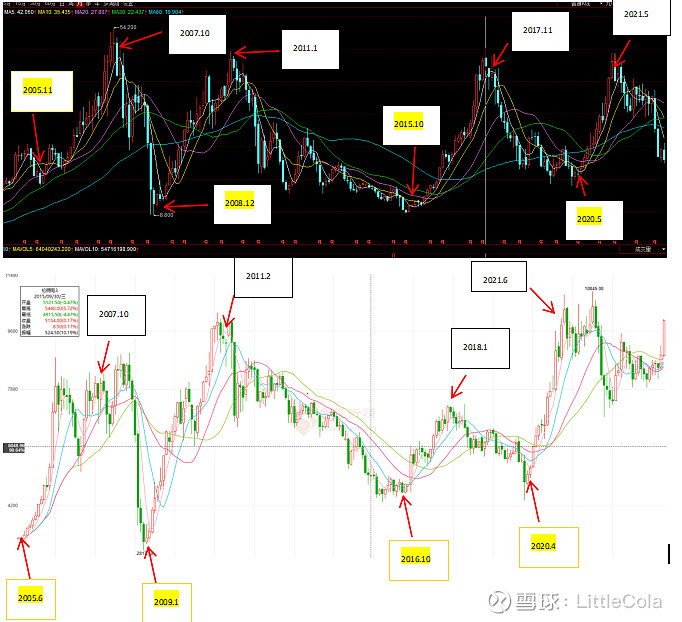

回顾自2005年以来的四个周期可以发现,2010年和2021年这两个周期可划归一类。他们都是因世界经济被黑天鹅事件冲击后,在复苏的过程中造成各种原材料需求强劲,从而价格一路上涨。而2006年和2016年也可大致划归一类,这两个周期从需求端看并未有大的爆发,完全是因为供应端因种种原因造成原材料价格上涨。建滔集团纵向一体化的模式,犹如业绩放大器。在原材料价格上升过程中,业绩往往会爆发式增长,但甘蔗没有两头甜,原材料价格一旦开始下降,其业绩下降的幅度也远超同行。

另一个需要引起重视的现象是,每当行业进入景气周期时,覆铜板行业的上下游企业都倾向于加大产能扩充的速度,而这又往往会造成产能释放期时的产能过剩,从而对当年业绩形成极大的压制。但等到过剩的产能得以消化或者淘汰,此时如果又赶上原材料因供需失衡而上涨,行业的景气周期便会再次到来。

2024年,我认为覆铜板和铜箔行业仍处于产能过剩的调整期,树脂和玻纤布的价格已经降到很低的价格了,在低价下一定有部分产能会出清,从而为将来的上涨创造条件。如果铜价今天也处于低位,则未来看到三大材料齐涨的概率很大。但铜价目前仍在高位盘整,未来是涨是跌谁也说不准,但我认为对投资建滔这件事来说,有两点是明确的。

其一是从业绩上看,建滔目前处于底部区间,未来向上的空间远大于向下的空间;其二短期内,我认为难以出现类似于2010年、2021年那两年供需两端同时双击的行业大牛市,因为需求端暂时没有出现什么能让PCB取得异常高增长的催化因素,但不排除2016年那种由供应端因素创造出来的牛市。

未来AI手机、AI电脑等新型硬件设备或许可能会引起换机潮,三星的AI手机已经发布,市场反馈不错。随着苹果和国产品牌AI手机和PC陆续上市,大批量换机带来的PCB需求对建滔的业绩来说是一个很好的催化剂,但时间难料。

值得欣慰的是,我们不需要对行业周期的拐点做出精准预测,我也不相信有人能做到这一点。但是正如霍华德马克思对周期的描述一样,我们不能预测周期拐点,但我们可以识别我们处于周期的什么位置。很明显,今天的建滔是处于其周期的底部区间的,20多亿的利润就是其业绩底。

最后,分享一点覆铜板行业未来发展的个人观点。

在各类刚性覆铜板中,FR-4型一直是覆铜板用量中最大类别,几乎占据所有刚性覆铜板用量的半壁江山,但增长缓慢。近年来由于对高频高速覆铜板的需求越来越大,特殊脂基及专用CCL的增速迅猛,规模已经赶上了FR-4。这这类高端覆铜板几乎被境外厂商垄断,主要是日、美和中国台湾。

在这类高速覆铜板的竞争中,建滔是落后于生益科技的。我在研究建滔的过程中,发现生益科技是一家相当不错的公司,其一把手刘述锋对行业的认知水平极高,且近年来在上攻高端覆铜板的路上取得卓越成绩。生益科技的毛利率总体上维持着不断升高的趋势,和其在高端覆铜板上的突破不无关系。

张国荣近日在接受媒体的采访时说,要让建滔的营收在10年内翻番。如果要达到此目的,高端覆铜板的国产替代之路是绕不开的必经路。

2022年开始,建滔在生产设施上的资本开支急速增加,原因一方面是在逆势扩产,另一方面我个人推测应该是在为高端覆铜板的突破投入资金。祝愿建滔和生益科技能够成功,如果成功不仅是股东之幸,更是国家之幸。

对于行业的四篇分析暂时到此为止,后续更新聚焦于建滔这家具体的公司以及对其的估值。下篇文章见......