$德昌电机控股(00179)$ $新华文轩(00811)$ $腾讯控股(00700)$

本文对德昌电机的经营效率、分红历史、以股代息、自由现金流进行分析,得出的一个结论是,德昌电机或在未来几年内获得更多自由现金,从而增加了更多分红的可能性。

1.经营效率

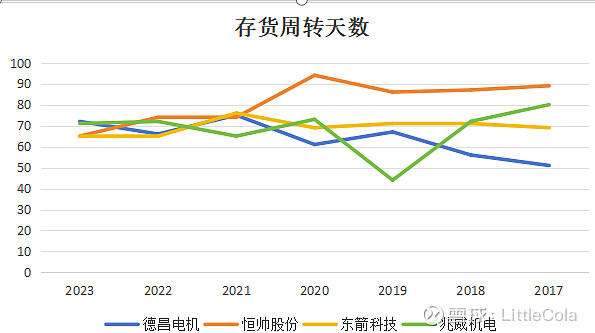

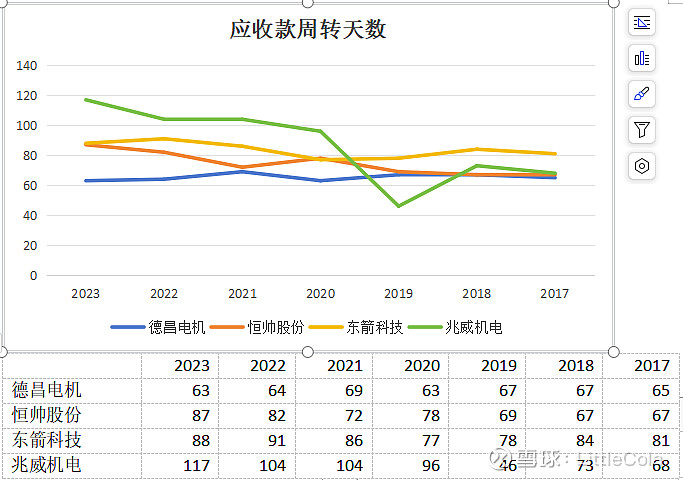

微电机行业上市公司不少,选出几家有代表性的与德昌对比。经营效率主要从存货周转天数、应收款周转天数两个方面进行对比,逻辑是处于同一行业的公司,经营着相似的产品,面对相互可能重叠的客户,这两个指标理应差别不大。将2017年至2023年数据作出图表绘制如下:

数据显示,2017年德昌电机的存货周转天数明显低于其他三家,最近几年,德昌电机的存货周转天数逐步增加,其他几家公司的存货周转天数却逐渐减少,最终几家公司在该数据上呈现大致相同的态势。考虑到各公司经营的产品类型以及主营地区并未完全重叠,中间又夹杂着疫情的扰动,并不能从该数据中读出太有价值的信息。

应收账款周转天数数据显示,德昌电机对比其他几家公司明显领先,每年都保持着最快的回款速度,并且相当稳定,并未因经济的波动而给予客户更长的账期,这一定程度上表示德昌电机在客户方有着相比其他几家更为强势的地位。在对比中,我还发现德昌电机对于坏账的计提保持着更为严格的风格,对逾期90天以上的账款计提超过20%的坏账准备,而其他几家公司则选择在逾期超过一年才开始大比例计提坏账。

综合来看,德昌电机对比同行在经营效率上有一定的优势,但近几年存货的不断上升值得持续关注。

2. 分红历史

上表是我对最近几年分红历史做的统计。券商软件对港股上市公司的分红数据统计有时不太准确,特别是德昌电机还提供以股代息的选项,这更有可能造成券商统计数据出错。以上数据是我从历年财报中扒出,可保准确。

如数据所显示的,从2019年开始,德昌电机提供了以股代息选项。所谓以股代息指的是,股东可以选择将现金股息替换为股份。举个简单例子,比如今年按公司宣布的派息计划,股东A应该收到100元现金股息,假设分红除权后的股价刚好为10元每股,如果A选择以股代息,则上市公司发行10股新股份给A,用以取代给A的现金股息100元。当然实际操作中,计算发行新股数的时候,用的股价可能不是严格等于10元每股,因为涉及到新股发行的摊薄效应,以及上市公司为鼓励股东选择以股代息可能在股价上采取一定的折让,但一定是大差不差的。

为什么德昌电机在2019年开始提供以股代息选项呢?以股代息的一个结果是,上市公司可以在分红中少动用一些现金。那么提供以股代息的公司必然可能面临现金紧张的问题,一方面有可能是账上确实没有富余现金,另一方面可能是未来有大的投资计划,于是提前想办法把资金节省出来,免得需要钱时不够,只能对外融资。德昌电机属于哪种情况呢?我统计了德昌电机近几年资产负债表的净现金项目,净现金也就是账上现金-长短期贷款。

从历史数据可看出,2015年之前,德昌电机账上现金充裕。扣除所有贷款的净现金余额在2015年积累至6亿多美元的高位。但在2016年,净现金余额转为负的两千多万。一年时间能把这么多钱花的一毛不剩,只有两种可能。其一该年大比分红了,其二该年有重要收购。查询2016年年报,果如所料,该年收购了一家名为“世科特”的公司,对价为6.5亿美元。

从收购世科特开始。德昌电机现金流开始逐步吃紧,扣除长短贷的现金余额持续为负。但德昌电机的财务安排非常稳健,通过向银行贷款、发行公司债等方式筹措资金,使扣除一年之内贷款的现金余额保持充分的富余,以维持企业运营及分红。从数据可以看出,到2021年,经过几年的经营,公司获得了不少现金,使得扣除所有借款后的现金余额再次转正,2022年因为该年大额资本支出造成净现金再次转为负数,但往后又逐步转好。 综上所述,我认为德昌电机的以股代息计划不值得为其担忧。是公司正常经营导致的现金周期波动所致,而非经营不善或做假账导致现金短缺。但对世科特收购决策的正确性存疑,2016年的这笔大额收购似乎并没有增加太多的盈利。

说回以股代息,从提供以股代息选项以来,在总分红额中只有约34.7%的股息是以股票偿付的,也就是说大约三分之二的股份仍然选择的现金股息。我猜选择以股代息的主要人群应该是公司的家族管理层,我没有深入研究这个问题。

通过对分红及净现金的研究,我得出了一个结论,如果未来几年,没有大额收购,公司的净现金会开始新一轮的积累,23/24财年半年报显示,净现金余额已经转正为大约七千万美元。

网上有网友说德昌电机的一把手已经年迈,不具有进取精神了,但我从历史数据中得出的答案却相反,德昌电机之所以这么多年维持着一个30%都不到的分红比例,其原因就在想要积累现金拓展业务。但上一笔对世科特的大额收购,还未能增加太多利润,希望以后能有所好转。如果管理层在以后的年份里,不进行大额收购,但是也不提高派息比例的话,那这可能会成为我否决他的一个大理由。

3.自由现金流

德昌电机的财务报表做的非常好,几乎能方便的从中知晓任何投资者想知道的信息。这是我对其产生好感的一大原因。巴菲特曾经说过,好公司的财报总会把过去一年的经营状况说的清清楚楚,而坏公司的财报总是让人读的一头雾水,按这个标准,德昌电机应该划分为好公司。我从财报中摘取了德昌电机近些年的自由现金流相关数据,如下:

从数据可以看出,过去几年德昌电机经历了一轮资本开支项的增长,于2022年达到顶峰。从过去几年财报中,管理层对业务的分析章节中可以读出,过去几年公司在大规模投资于设备更新及自动化,以应对中国人力成本上升及提高经营效率。2023年开始,这段资本开支项的增长应该会告一段落,23/24财年半年报显示,资本开支创近几年新低,半年创造的自由现金流已经比过去一年还多。我估计今年全年资本开支应该不会超过2亿美元,且未来几年应该也会保持低位。 与资本开支项反向变化的即是折旧及摊销额,随着过去几年投资的新设备开始投入使用,折旧额开始不断升高。折旧额是非现金开支项目,是创造自由现金流的科目,资本开支则是消耗自由现金流的科目。折旧的增加和资本开支的减少,一定会在未来的两三年带来可观的自由现金流,所以我推测,在未来两三年如果管理层不寻求大额收购,那么派息比例的提高一定是值得期待的。 以上是近几天我对德昌电机再思考的部分结果,接下来我会把同行业的其他几家公司的年报过一遍,看能否发现些什么新的值得思考和记录的东西。

如有兴趣欢迎关注我:LittleCola,我会第一时间将结果发布在里面。