周末对今年以来被动指数型基金涨跌幅情况进了仔细梳理。

截至6月7日,有完整数据的全部被动指数型基金指数今年以来的平均回报为-2.27%,平均最大回撤为13.71%。

01

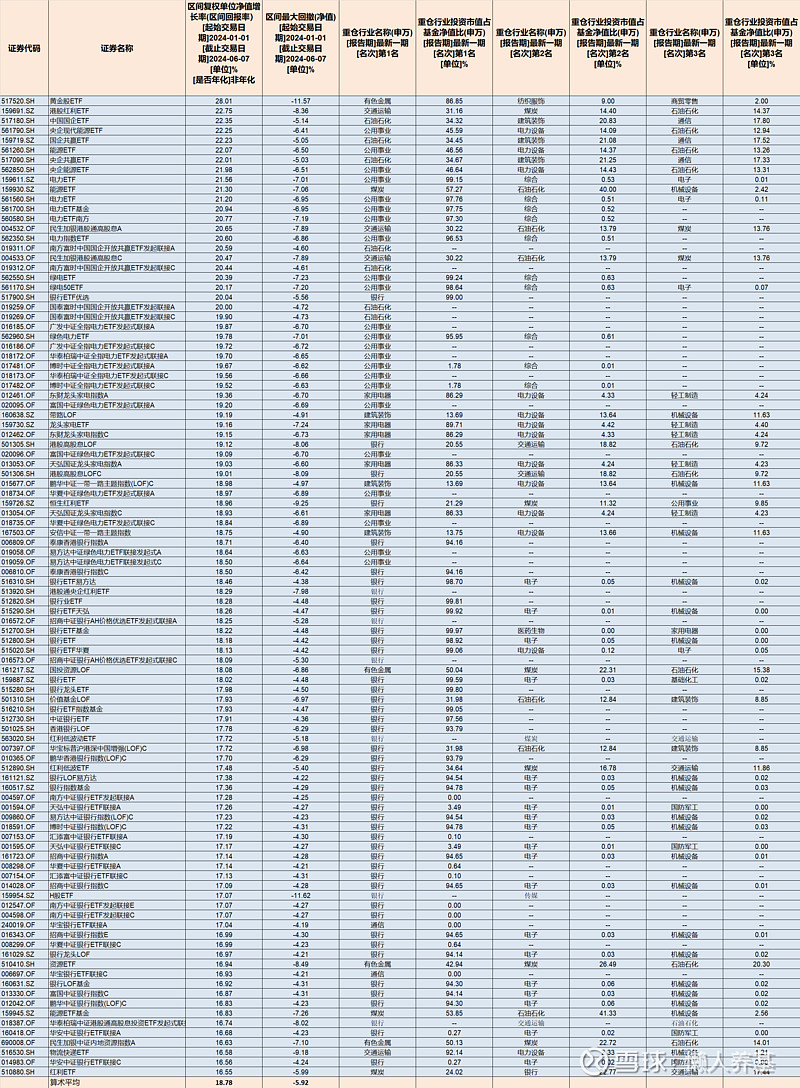

而涨幅前100只被动指数型基金的平均回报为18.78%,平均最大回撤则仅为5.92%,详见下表。

(数据来源:Choice数据)

涨幅前三分别是黄金股ETF、港股红利ETF和中国国企ETF,今年以来的回报分别高达28.01%、22.75%和22.35%。

其中,中国国企ETF跟踪的是我们并不太熟知的富时中国国企开放共赢指数(GPCCH003.GI)。

分析涨幅前100只被动指数型基金的第一大重仓行业, 49只为银行业,23只为公用事业(电力),7只为石油石化,5只为家用电器,4只为有色金属,4只为交通运输,3只为建筑装饰,3只为煤炭,2只为通信。

02

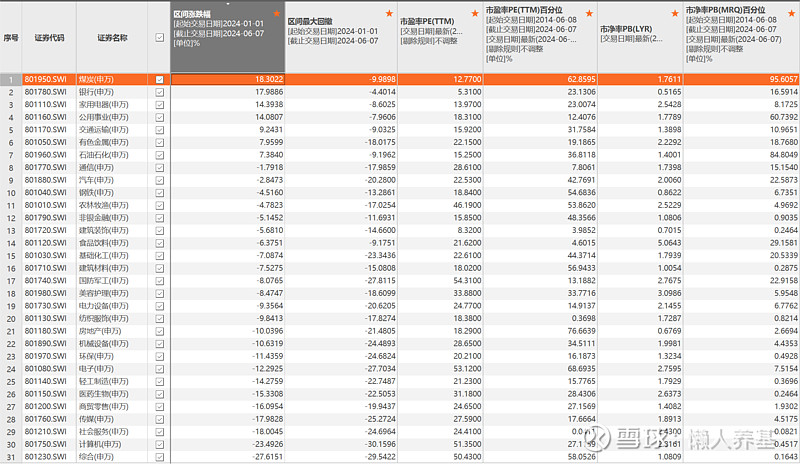

打开申万一级行业涨跌幅排行,今年以来涨幅排行前五的行业分别是煤炭、银行、家用电器、公用事业和交通运输,获得正收益的还有有色金属和石油石化,分列第六和第七。

(数据来源:Choice数据)

申万二级行业涨幅排行显示:

1、交通运输中涨幅最大的是航运港口,在所有申万二级行业中涨幅最大。

2、贵金属(黄金)是有色金属中涨幅最大者,在所有申万二级行业中涨幅居第二位;工业金属的涨幅也大,在所有申万二级行业中涨幅居中第四位;而前些年牛气冲天的能源金属则跌幅巨大。

3、白色家电是家用电器中涨幅最大者,小家电涨幅也不错,不过只有白色家电涨幅的一半多。

4、银行板块中,城商行涨幅居首,国有大型银行、农商行和股份制银行分列第二至第四位。

5、电力是公用事业主要的二级行业,也是公用事业中涨幅最大者。

(数据来源:Choice数据)

03

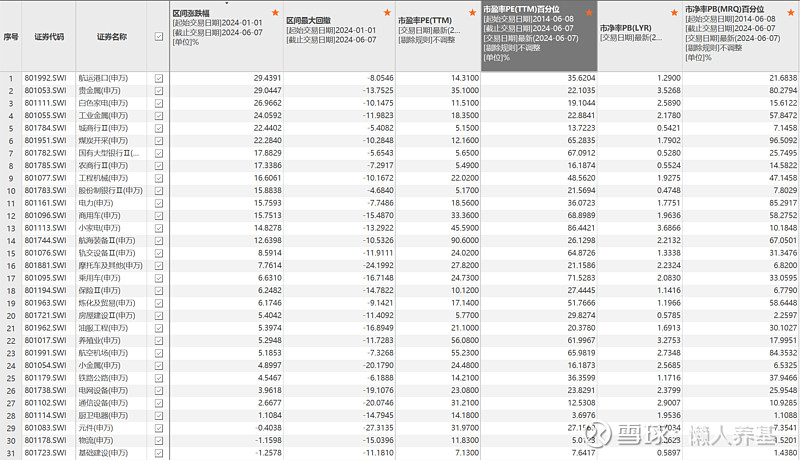

我们再来看申万风格指数。

(数据来源:Choice数据)

涨幅前三是低市盈率、低市净率和大盘风格,也是仅有的正收益板块。

新股、亏损股、低价股、中市净率和高市盈率是跌幅最大的。

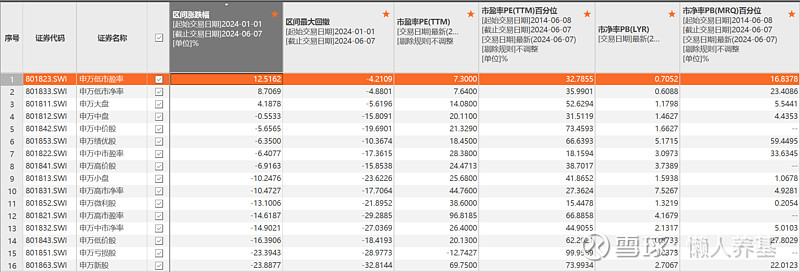

而中信风格指数的表现详见下表。

(数据来源:Choice数据)

稳定风格以9.43%的涨幅居首,远高于金融风格5.02%和周期风格1.83%的水平。

成长风格以-13.40%垫底,消费风格也是负收益,-6.41%。

“稳定”风格指经营相对稳定、抗风险能力相对较强的企业群体。

稳定风格指数当前的申万一级行业构成中,公用事业几乎占一半(48.36%),建筑装饰、交通运输和通信分别占22.53%、18.04%和8.75%。

稳定风格的二级行业构成是这样的,电力45.14%,铁路公路12.10%、基础建设11.81%,通信服务8.75%。

很明显,这些行业几乎都与“民生”强相关。

04

红利策略(中证红利和红利低波)涵盖了今年以来涨幅最大的银行、煤炭、交通运输、建筑装饰、石油石化等行业,同时也涵盖了公用事业,只是比例较低。

稳定风格则涵盖了今年以来涨幅最大的公用事业、建筑装饰、交通运输和通信行业。

今年涨幅最大的行业中还有有色金属(主要是贵金属和工业金属),它与石油石化和煤炭也可以归为上游资源品。

红利策略与稳定风格相似,成分企业经营稳健、抗风险能力较强,是一种具有避险属性的权益资产,在经济衰退或弱复苏周期可能涨幅较大或较为抗跌。

今年以来它们的强劲表现,说明市场主要在走衰退或弱复苏逻辑。

如果经济复苏强劲,投资者风险偏好增加,就可能抛弃避险资产转而追捧成长性资产,红利策略和稳定风格就可能下跌或者涨幅落后。

2023年以来的经济复苏一波三折,未来的强复苏预计也不太可能一蹴而就,因此红利策略和稳定风格在未来一段时间应该还能维持相对强势,直到经济强复苏势头出现。

而中证红利和红利低波指数当前的股息率超过5%,相较十年期国债2.32%的收益率水平还是具备较大优势的。

工业金属、石油石化和煤炭等上游资源品的行情与世界主要经济体的经济周期和通胀周期强相关,而我国与美国的经济周期和通胀周期并不一致甚至是错位的,因此未来的走向可涨可跌,相关的行业股票走势也难于预测。

从估值看,工业金属的PB十年分位值为57%,处于正常偏高位置,风险不大;

而石油石化和煤炭的PB十年分位值为85%和96%,是明显高估的,需要提防大幅回调风险。

贵金属(黄金)的行情受到美元强弱、通胀变化以及地缘局势的多重影响,显得更为扑朔迷离,相关的行业股票走势同样难以预测。

需要警惕的是,贵金属的PB十年分位值处于80%的高位,同样需要提防回调风险。

指数和基金梳理不构成投资推荐,指数和基金过往表现不预示未来回报。

本文所有观点和涉及到的基金不构成投资建议,据此入市投资,风险自担。