三位基金经理的被关注度都很高,这个话题懒人养基私下里其实与一些朋友聊过几次,本文把主要的观点整理出来,做一个分享。

01 关于行业主题基金和“好”基金的基础认知

一个怎样的行业主题主动基金才值得投资?

我认为最好是能全面好过行业指数,上涨和下跌都能赢过行业指数。

再次就是上涨能胜过行业指数,下跌不输行业指数或输得少,累计回报赢过行业指数。

或者上涨稍微不如行业指数,下跌阶段远好于行业指数,累计回报赢过行业指数。

一个方方面面都跑不过行业指数的主动基金,当然不值得投资,不如去直接投资被动行业指数基金。

行业主题主动基金的下列细节值得关注和跟踪:

1、过往业绩表现,与行业指数进行对比。

2、从下列角度进行业绩归因,并判断基金经理能力圈,以便于对基金经理之后的业绩表现有一定的预判。

1)从主动基金持仓细分行业构成、行业集中度与细分行业指数涨跌对比看阶段涨跌逻辑,做部分业绩归因。

从持仓细分行业历史变迁推测基金经理在细分行业投研方面的能力圈。

2)从换手率看基金经理主要靠交易还是选股取胜,并推测基金经理在交易和选股方面的能力圈。

3)从股票仓位变化,看有没有明显的仓位择时。

3、从基金规模推测对未来超额的影响。

我们看到的基金业绩,都是过去的,严格来讲跟我们无关,因为我们投资的是基金的未来。

一个业绩“好”到出彩的基金,通常是它的持仓已经涨了很多,按照均值回归定律,它之后的隐含回报可能是降低了的,至少性价比可能是不好的。

所以一个长期投资者应该秉持逆向思维,不应该去追涨“好”到爆的基金,而应该在好基金表现比较烂的阶段逢低慢慢布局,静待均值回归定律发生作用。

02 医药行业主题基金业绩的归因基础

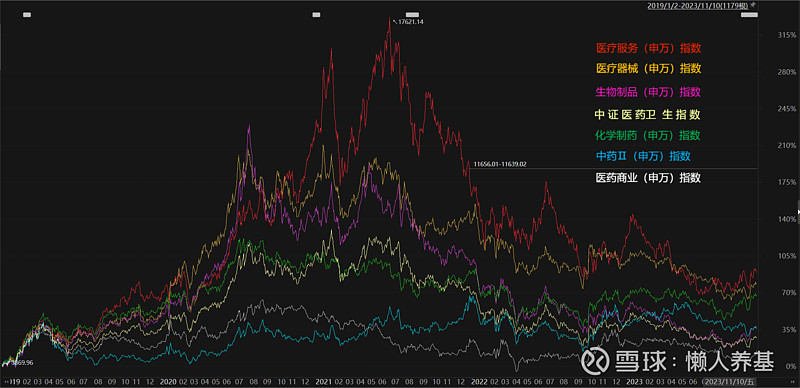

医药行业主要有6个二级细分子行业(申万),分别是:化学制药、生物制品、中药、医疗服务、医疗器械和医药商业。

各子行业往下还有更多细分行业。

理论上,医药主题主动基金获取超额收益的方式主要有两个:一是选对优势子行业(板块)或细分行业(板块),在不同的时间段根据子行业或细分行业优势对比做行业(板块)轮动,二是大仓位择时,高位减仓、低位再把仓位加回来。

“如果真有择时能力,世界都是你的了。”我相信这句话是投资的真理。

因此,超额的获得主要还是得看子行业(板块)或细分行业(板块)有没有选对,选对了敢不敢重仓。

2019年以来,以2021年7月1日作为一个大致的分界线,医药行业前半段上涨,后半段下跌。上涨时间2.5年,下跌时间目前也差不多有2.5年了。

前半段的牛市中,表现最好的细分行业分别是医疗服务、医疗器械和生物制品,化学制药表现一般,中药和医药商业表现拉垮。

(数据来源:Choice数据)

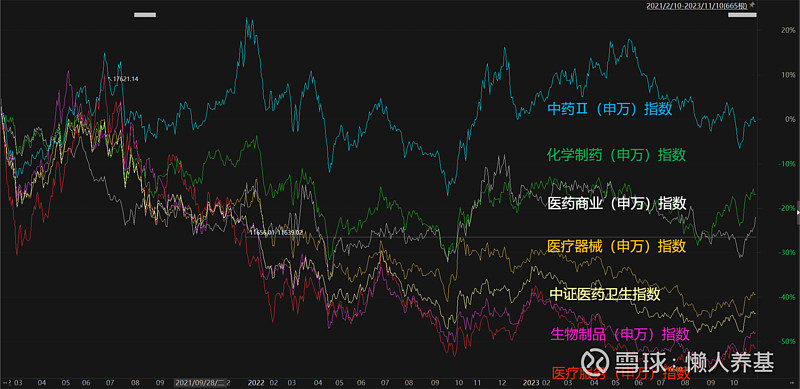

而牛市结束以来,各细分行业的表现正好反过来了,中药、医药商业和化学制药表现良好,而医疗服务、生物制品和医疗器械则出现大幅下挫。

(数据来源:Choice数据)

也就是说,在牛熊转换过程中,各医药细分行业发生了较为典型的均值回归现象:

牛市涨多了的,熊市出现大幅下跌;

牛市没怎么涨的,熊市出现补涨或跌幅较小。

这就意味着,如果一个医药主题主动基金前半段满仓医疗服务和医疗器械,后半段再适时切换到医药商业和中药,那一定会成为YYDS!

但事实上,没有一位基金经理能够做到精通中西医各个环节、从医药到医疗的各个细分领域,更没有能力精准择时做行业切换。

能够抓到一部分机会的基金经理就能够领先同行半个身位了。

03 三只主动管理型医药行业主题基金的业绩表现,及与相关行业指数的对比

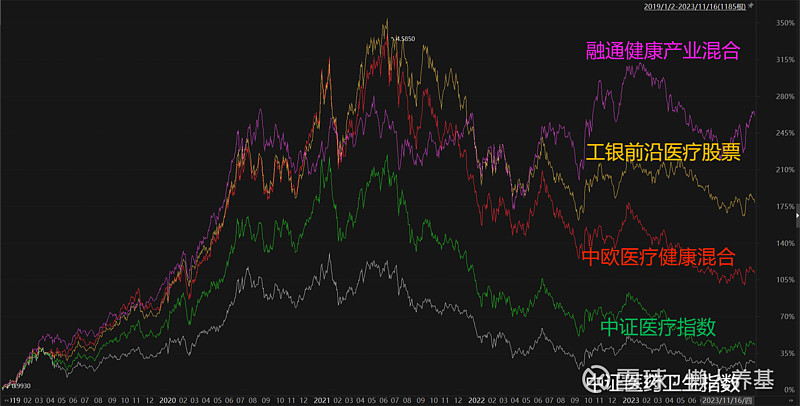

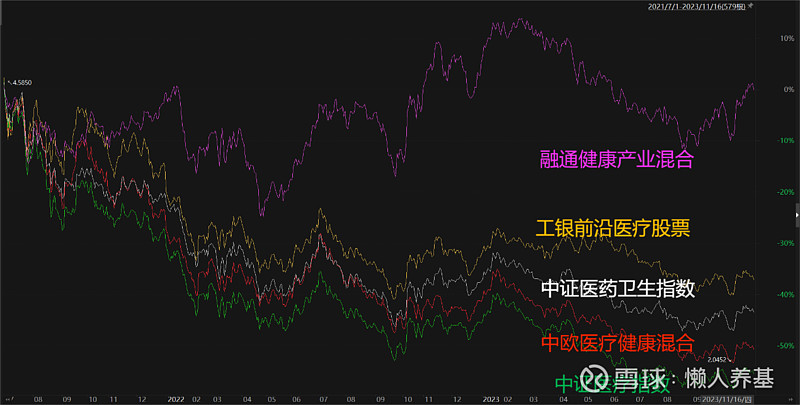

我们先来看三只主动基金自2019年以来的完整走势图,加入对比的是综合的医药行业指数中证医药卫生指数和上轮牛市表现最好的细分指数中证医疗指数。

(CXO指数阶段表现可能比中证医疗指数更具弹性,但因为该指数成立较晚、数据不全,无从进行比较)

(数据来源:Choice数据)

2019年以来,葛兰管理的中欧医疗健康混合、赵蓓管理的工银前沿医疗股票和万民远管理的融通健康产业混合,都以绝对优势跑赢了细分的中证医疗指数和综合的中证医药卫生指数。

综合回报方面,融通健康产业混合好于工银前沿医疗股票,工银前沿医疗股票又好于中欧医疗健康混合。

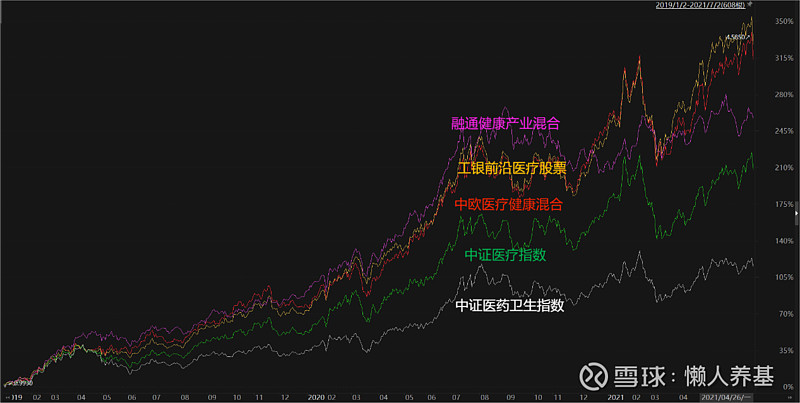

我们再来看行情前半段,也就是2019年1月2日至2021年7月1日医药行业牛市阶段,三只医药主题主动基金的表现。

(数据来源:Choice数据)

三只主动基金在整个医药行业呈现牛市的前半段以绝对优势战胜了中证医疗指数和中证医药卫生指数。

前半段,工银前沿医疗股票和中欧医疗健康混合优势明显,融通健康产业混合相对偏弱。

再看后半段,2021年7月1日至2023年11月16日的熊市阶段,三只基金的表现。

(数据来源:Choice数据)

这一阶段,融通健康产业混合表现最好,大体上还维持了正收益;工银前沿医疗股票和中欧医疗健康混合则跟随指数下跌,前者比后者跌幅要小。

这一阶段,融通健康产业混合、工银前沿医疗股票都跑赢了中证医药卫生指数和中证医疗指数,中欧医疗健康混合跑输中证医药卫生指数,跑赢了中证医疗指数。

以上是根据可视化的走势图得出的结论。

以下是具体的数据对比表。

(数据来源:Choice数据)

显然,三只主动管理型医药主题主动基金相对行业指数都表现出了明显的优势,比被动的行业指数基金更值得投资。

04 从三只基金持仓细分行业变化和行业集中度可以进一步推导的结论

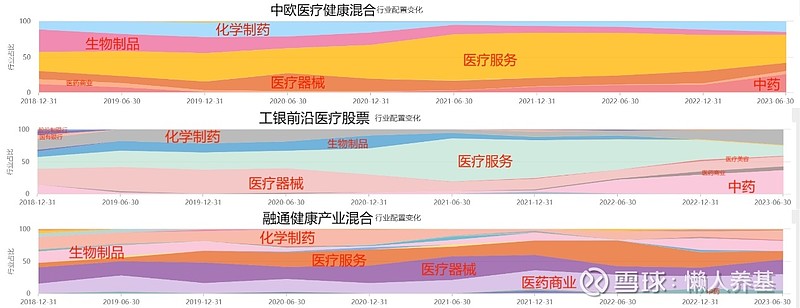

下面我们把三只基金近五年来的持仓行业变化图以及行业集中度走势图放在一起做个比较,结合各细分医药行业指数走势做进一步分析。

(数据来源:Choice数据)

(数据来源:Choice数据)

很明显:

1、中欧医疗健康混合大部分时间集中投资于医疗服务这一细分行业,对医疗器械、生物制品、化学制药和中药也有一定布局,对医药商业的投资很少。

在第一细分行业、前二大细分行业和前三大细分行业的集中度,中欧医疗健康混合都是最高的。

医疗服务这一细分行业占比较高,其业绩表现正好与医疗服务指数牛熊阶段的表现呈现出了高度相关性。

行业集中度最高表明基金进攻属性最强,这解释了中欧医疗健康混合牛市上涨凌厉、熊市下跌也不含糊的大部分原因。

2、工银前沿医疗股票在细分行业医疗服务和医疗器械上持仓占比一直较高,在化学制药、中药和生物制品也有一定布局。

细分行业结构上呈现出了与中证医疗指数更强的相关性,也解释了牛市阶段涨势凌厉的部分原因。

细分行业集中度方面,比中欧医疗健康混合要低一些,但总体的集中度还是比较高的。这说明工银前沿医疗股票的进攻属性也比较强,涨跌弹性大的特点也较为明显。

3、融通健康产业混合在细分行业方面的分布较为均衡,熊市表现占优的医药商业一直占比较大,有利于熊市的同时,在牛市却是不利的。

细分行业集中度也是三只基金中最低的,显示出了一定的防守属性,也解释了牛市业绩不如前两只基金的重要原因。

从细分行业变迁图可以看出,融通健康产业存在较为明显的细分行业加减仓轮动,这使得基金呈现出了一定的进攻特点,而且过往业绩表现说明轮动的胜率还不错。

05从股票仓位变化和基金换手率等指标继续分析基金的投资框架

从三只基金自2019年以来的季度股票仓位变化数据,可以看出三只基金都存在长周期的仓位择时,大部分时间股票仓位变化不大。

(数据来源:Choice数据)

三只基金中,融通健康产业混合长期维持超过9成的高股票仓位,这方面的进攻属性拉满;中欧医疗健康混合也长期保持近9成的股票仓位;而工银前沿医疗股票作为股票型基金却有着三只基金中相对最低的股票仓位,不过也只是比前两者低几个百分点。

换手率方面,三只基金有着明显不同的表现。

(数据来源:Choice数据)

中欧医疗健康混合有着被动指数基金一般的超低换手率,而且这并不是规模很大以后才有的事,2019年规模不到10亿元的时候换手率就很低,可见这个低换手率并不是规模大了不得已的选择,而是基金经理葛兰一贯的投资风格,主要通过选股获取超额。

工银前沿医疗股票的换手率高于中欧医疗健康混合,但在主动基金中同样属于低换手率风格。

融通健康产业混合换手率是三只基金中最高的,2019年以来的平均换手率超过主动基金平均水平,不过最近几年换手率趋于降低,也可能跟整个股市行情低迷有一定关系。

低换手率的好处是,基金经理的投资风格相对稳定,未来业绩预期(均值回归)相对较好把握;换手率越高,未来业绩的预期越不容易把控。

三只基金的规模差别更大。

(数据来源:Choice数据)

中欧医疗健康混合合并规模超过500亿元,工银前沿医疗股票152亿元,融通健康产业混合仅54亿元。

规模越大,选择投资标的的余地越小,调仓的摩擦成本越高,未来实现超额收益的难度越大。

06 写在最后

通过以上的分析,三只医药主题主动基金的过往表现相对医药行业指数优势明显、相较行业指数基金更值得投资,但三只基金各具风格:

1、中欧医疗健康混合,有着最高的细分行业集中度,投资风格偏激进,进攻属性最明显,业绩弹性可能更大。

超低换手率与之配合,未来业绩发生均值回归的预期更为确定,有利于进取型投资者进行逢低布局的决策。

缺点是规模过大,未来实现超额的难度不小。

2、工银前沿医疗股票,较高的行业集中度,三只基金中偏中庸的股票仓位,低换手率,属于进攻选手中的稳健派。

适合偏稳健的进取型投资者。

3、融通健康产业混合的投资风格较为灵活,细分行业分散均衡利于防守,高股票仓位、较高的换手率和细分行业轮动又让它的进攻属性充足。

另一方面,这种相对灵活的投资风格对基金经理的策略迭代要求较高,策略的胜率始终是业绩稳定的一个考验。

没有一种投资风格是十全十美的,只有最适合自己的投资风格。

而无论什么投资风格,都逃不开均值回归的制约,我们选出“好”基金后,一定还要考虑一个好价格,这恐怕才是投资基金最终获利的根本。

基金过往表现不预示未来业绩。

基金梳理不构成投资推荐。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$中欧医疗健康混合A(F003095)$ $工银前沿医疗股票(F001717)$ $融通健康产业灵活配置混合A(F000727)$