最近美股的涨跌逻辑好像挺简单的,美国经济继续向好(非农就业数据好于预期),通胀降不下来,就预示着美联储可能继续大幅加息,美股就大跌;而美国经济出现衰退预期(非农就业不及预期),通胀出现拐点,美联储超预期加息就可能出现拐点,美股就大涨。

上周公布的美国10月份 CPI涨幅为7.7%,低于市场预期的7.9%,较前值8.2%更是出现大幅回落。根据这一通胀数据,市场普通预期12月份美联储加息50个基点而不是75个基点的概率大幅飙升,标普500上周四大涨5.54%,周五继续上涨0.92%,纳斯达克100更是在两日内连续上涨7.49%和1.82%。

如果美国CPI能够如期下行、美联储加息步伐放缓,美股是不是就能一帆风顺、重回上升通道了呢?

答案当然是不一定。

因为连续大幅度加息可能导致美国经济衰退,彼时经济衰退预期又将成为影响投资决策的重要因素:衰退不达预期,股市可能上涨;衰退超过预期,股市可能下跌。

经济衰退到了一定程度,为了刺激经济复苏,美联储又可能反向降息。伴随着经济复苏预期,股市才会重新开启新一轮上涨。

如此看来,美股继续震荡和下跌皆有可能,现在就开始新一轮上涨显然并不现实。

首先说一个观点,作为世界最大经济体和科技创新能力最强的美国,它的权益资产一定是有投资价值的。

问题是,美股现在是否已迎来布局时机?如果投资美股,选择什么样的基金为好呢?

前文分析过,美股现在就马上开启新一轮上涨不太可能,但如果继续震荡或下跌,应该迎来了逐步分批布局的时机。

我们来看看标普500指数自2000年以来的月线图。

自2000年以来,美股经历过两次大级别调整,一次发生于2000年9月至2003年4月,另一次发生于2007年10月至2009年4月。这两次的大调整有两个显著特点,一是时间长,二是调整幅度大,两次的最大下跌幅度都超过了50%(标普500)。

此外,较小级别的调整还有四次(按月线跌入顾比均线长期均线组算)。分别出现在2011年4-10月、2015年8月至2016年2月、2018年10月至2019年1月,以及2020年2-4月。四次小级别的回调每次时间都比较短,只有3-7个月;回调幅度相对有限,一次不到20%,两次刚超过20%,最近的2020年新冠疫情这次超过35%。

始自2022年1月以来的这次调整,从时间来看还不到11个月,最大调整幅为度27.56%(标普500)。

放在历史上进行比较,此轮调整在时间上已经超过了2000年以来全部四次小级别调整,调整幅度也较大幅度地超过了其中三次。

但跟前两次大级别的调整相比,则无论时间和幅度上都还远远不够,尤其幅度上如果按照最大下跌50%算,则按标普500指数今年10月低点3490点还有至少30%左右的下跌空间,若以2022年11月11日收盘价3992.93点计算则还有40%左右的下跌空间。

而美股现在经历的到底属于什么级别的调整是很难准确预判的。

如果属于小级别的调整,则2000年以来标普500指数每逢跌入顾比均线长期均线组买入,每次的买入机会都不超过4个月,之后都能获得丰厚的回报。

基于美股已经经历了十余年的大牛市,以及美国在全球地位的相对衰落,我稍微倾向于认为这次调整不属于小级别的调整,可能是一次大级别的调整,也可能是介于2000年以来小级别和大级别之间的一种中等级别的调整。

我们就把事情想得悲观一点,假定它是一个大级别的调整:标普500可能会从2022年1月的历史高点4818点下跌50%到2409点,调整时间需要2000年9月开始那次的2年7个月甚至更长。

目前标普500指数的顾比均线长期均线组上沿大约位于3900点左右,如果我们从3900点开始定投,定投时间24个月。再假设这24个月中标普500匀速下跌至2400点,则24个月定投的平均成本是3150点。这时候,从2400点再度涨回3150点需要31.25%的涨幅才能回本,超过这个涨幅才能赚钱。

但因为是做的悲观假设,标普500当然也完全有可能跌到3000点或者再跌到3500点就不跌了。而且触底的时间从现在开始也完全可能不需要24个月,也许只要12个月甚至6个月,我们定投还没完它就涨起来了。如果出现这个乐观的情况,我们在3900点之下的定投就算抄到了一个底。

我们前面做了一个历史上最悲观的假设,现在我们问自己:如果出现这样的情形,我们能不能承受?愿不愿意用这种可能的代价去抄底一回美股?

如果我们将自己投资美股的比例确定为自己总资金的10%,出现历史上最悲观的情况我们最大亏损比例是总资金的31.5%ⅹ10%=3.15%。如果能持有到创新高,则理论上我们可以赚到的收益率是4818/3150=52.95%,按总资金算是5.3%。如果定投2年,再经过2年创新高,则这笔投资的年化收益率是11.21%;当然也可能需要5年再创新高,那么这笔投资的年化收益率就只有6%多一点,还是比投资国内纯债基金年化4%左右强一些。

我们再进一步问自己这样的问题,还有明显更好的投资标的吗?更好的概率有多大?

如果我们都不确定,那么美股就可以作为配置的一部分,占总投资额的比例不超过10%;不追涨,等跌破顾比均线长期均线组上沿3900点开始24个月的定投,超过3900点的那个月暂时停止定投,等跌下去再恢复定投。

当然投资美股还有其它更多的选择,比如投资纳斯达克100。

我们都知道纳斯达克100过去10余年的回报远超标普500,但它的波动也大大超过标普500。以今年以来的调整为例,纳斯达克100最大下跌幅度达到了37.72%,大幅超过标普500的27.56%;而2000年那次调整,纳斯达克100的最大回撤更是达到了83.49%。这样惊心动魄的回调,一般投资者是很难承受得了的。

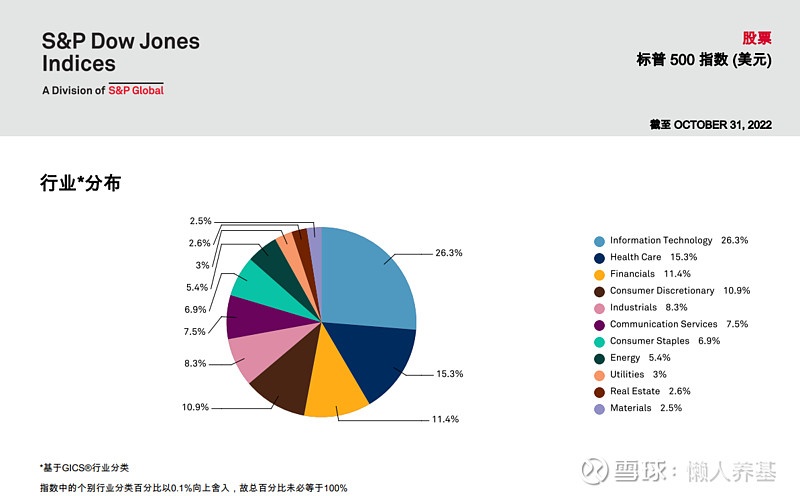

究其原因,主要是纳斯达克100行业分布过于集中在信息技术领域,而标普500的行业构成则要分散和均衡得多,截至2022年10月31日,标普500指数样本股共覆盖美股11个行业的500多家代表性公司,且以创新为主旨,代表着世界经济未来的发展方向和趋势。

标普500指数成分股构成中超过10%的行业就有4个,分别是信息技术26.30%、医疗服务15.30%、金融11.40%和可选消费10.90%,超过5%的行业也有4个,分别是工业8.30%、通信服务7.50%、主要消费6.90%和能源5.40%。

与A股宽基指数比较,标普500的年化收益率高于沪深300将近5个百分点,而其波动率则低于沪深300指数,说明标普500的风险收益水平好于沪深300指数。

所以基于稳健的投资原则,我更愿意选择标普500对美股进行投资。

以下是跟踪标普500的国内基金列表。

表中可见,博时标普500ETF(513500)是中国内地市场规模最大的标普500ETF,成立时间也最早;管理费率也是最低的;博时标普500ETF今年以来跟踪误差仅为0.1%,跟踪效果也不错;比较起来,博时标普500ETF自2017年以来的累计回报也是最好的。

不喜欢场内交易的朋友,也可以在场外选择其联接基金A、C份额进行申购。

美股过往回报不预示未来业绩,本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

#投资出海季:港美市场流动性拐点何时出现# @球友福利 @今日话题 @雪球创作者中心 @雪球创作者中心 @ETF星推官

$标普500ETF(SH513500)$ $恒生医疗ETF(SH513060)$

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。