任谁也没有想到,2021年2月18日——沪深300创出历史新高5930.91之日,却也成了阶段大顶之日。

此后几乎毫无抵抗一路下跌,在2022年3月16日——国务院金融委开会“维稳”、确立“政策底”之日,创出本轮调整新低3942.86,与2021年2月18日的历史新高相比,跌幅达到了33.52%。

政策利好只带来了短暂的反弹,此后市场重归弱势,目前仍然处于典型的下降通道之中,截至2022年4月19日,沪深300收于4134.90,与2021年2月18日高点相比,下跌了30.28%。

从估值来看,2018年底、2019年初沪深300处于最低点时的PE(TTM)为10倍左右,当前(4月19日)PE(TTM)为12倍,看起来比上一轮低点贵20%左右;当前PE处于近十年历史百分位46%的水平。

不少平台对沪深300当前的估值的评价是正常或正常偏低的水平。

而2018年以后沪深300指数修改了成份股纳入规则,一是增加了科创板股票,二是上市满1年的创业板股票也可以纳入沪深300。因为科创板和创业板股票的总体估值本身就比沪深300高,所以也就拉高了沪深300的估值。

目前沪深300前十大成分股中就有两只创业板股票宁德时代和东方财富,它们的PE(TTM)分别高达95.71和31.95。

如果剔除新纳入科创板和创业板股票的影响,目前沪深300的估值与2018年底的估值应该是差不多的水平。

当然,估值并不是决定一个指数能不能投资的唯一因素,所以巴菲特才会说“估值既是科学也是艺术”。

因为估值是死的,市场参与者是活的,人最容易被情绪所裹挟,高估之后大家在亢奋中感觉不到风险,股市可以涨了又涨;同样,低估之后,下跌和恐惧会形成一个负向闭环,股市可以跌了再跌,仿佛深不见底。

前几天跟一位朋友交流时,朋友抛出了现在的行情很可能是“一个史诗级大熊市的开始阶段”的论断,她认为现在杀估值还没有结束,估值杀完了后还要再杀业绩。

朋友引用的估值指标是巴菲特指标(市值含中国企业港股上市市值)和流通市值/M2,得出的结论是现在仍然高估很多。

说实话估值指标太多,不同的经济体、不同的经济结构根本无法照搬一个估值标准。

包括沪深300,2018年时成分股的结构与现在相比也大相径庭,同样的估值标准不经修正就一味照搬也是不科学的。

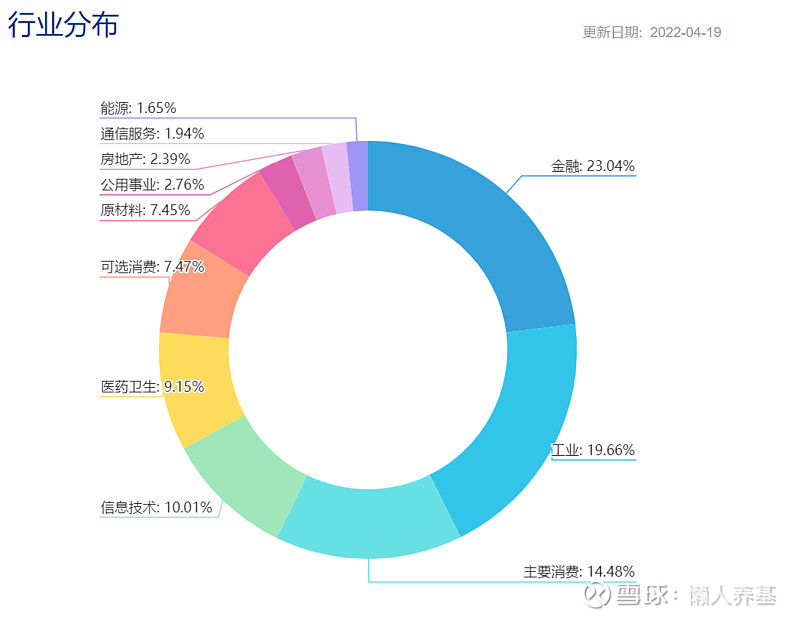

2018年金融地产在沪深300中的占比超过40%,而目前占比已经只有25%左右了。沪深300目前的行业分布更为均衡,一定程度上该指数具备了成长价值的特征。

可以肯定的是,其成分股不断吐故纳新,能及时反映我国经济结构的内在变化,投资沪深300可以分享经济发展和结构转型的红利。

不论如何,在一片悲观声中,大家都不想要的东西肯定是不贵的,可以判定市场已经处于底部区间。

所以我觉得现在开始布局沪深300是没有问题的,因为我们不知道确切的底在哪儿,也不可能买在那个确切的底部。

而在下跌途中进行左侧布局,就需要给自己加一个安全垫:分批买,拉长买入周期。

比如分12个月买,获得未来12个月的市场平均成本,应该是进可攻退可守的买入策略。

跟踪沪深300的产品很多,选择哪个进行投资差别都不大。

场内可以重点关注规模最大、成交金额长期霸榜的华泰柏瑞沪深300ETF(510300)。

它还是沪深300ETF期权标的品种,有经验的投资者可以结合期权做套利或增厚收益的操作。

#ETF全球种草季# $沪深300ETF(SH510300)$ @雪球号直通车

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

本文由懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

【懒人养基基金专栏】往期精华回顾

【懒人养基雪球专栏文章目录】

《优选二级债基,可以构建长期收益率超越沪深300的债基组合》

原创不易,如果您觉得对您有用,请顺手点个赞和在看。赠人玫瑰,手留余香。