Datadog(DDOG)于2010年6月4日成立,总部位于纽约市,并在全球其他多地设立办事处。公司是云时代面向开发人员,IT运营团队和业务用户的监控和分析平台。该公司的SaaS平台集成并自动化了基础架构监视,应用程序性能监视,日志管理,用户体验和网络性能监视,以提供对其客户整个技术堆栈的统一实时观察。

Datadog于2019年9月19日在美国纳斯达克上市,发行价为27美元,募集资金达6.48亿美元。以发行价计算,Datadog的市值约80亿美元。按5月12日的收盘价68.86美元计算,Datadog市值204.5亿美元,在不到一年的时间里增长了255%,成为近期的一只明星股。

云应用程序监控是一个什么样的市场

根据Gartner的调查,随着云从2018年到2022年逐渐成为主流,它将影响企业IT决策的更大部分,到2019年,企业IT支出将超过1万亿美元。随着公司迁移到云及其底层基础架构的变化,对此基础架构的监视也是如此,目前仍处于这种大规模转型的初期。根据Gartner的数据,截至2018年,仅5%的应用程序受到了监控。

现代技术为IT带来了重大挑战。IT组织可以使用的SaaS平台和开源工具的数量激增。云中所需的计算资源规模成倍增加,并且经常以快速(有时是不可预测的)扩展计算能力来调用。云中应用程序开发的变化率已大大提高。这些挑战使获得对应用程序和基础架构性能的可见性和洞察力变得极为困难,而传统的监视工具也难以适应。

根据咨询公司Gartner的研究,到2023年,云应用程序监控市场规模将有可能达到370亿美元。Datadog采用了自下而上的方法,按照客户细分的ARR对应到不同公司规模的细分市场,将他们目前的市场规模估计为350亿美元。

Datadog 利用自己产品和服务的独特优势,成为云应用程序监控市场的优秀选手。公司认为现有客户群中的渗透率较低。随着客户在其更大的IT环境中部署我们的解决方案并采用更多的平台产品,公司的市场机会将继续扩大。

借力企业上云浪潮,开发全套云应用监控平台

Datadog的产品“逢时而生”,它于2012年推出了基础架构监控产品,主要在亚马逊AWS的基础上完成云端迁移,之后开发出跨日志管理和应用程序性能监控(APM)的全套产品,Datadog将其称之为“可观测性三大支柱。Datadog的平台集成并自动化了基础设施监控、应用程序性能监控和日志管理,为其客户的整个技术堆栈提供实时可观察性,旨在解决现代云时代的规模、复杂性和动态性质。Datadog的解决方案填补了为内部IT基础设施建造的传统工具留下的空白。

Datadog的客户来自各行各业,包括AdRoll、Airbnb、EA、Spotify和Twilio,而思科、亚马逊、微软则是其竞争对手。在全球疫情影响下,全球不少企业都选择居家办公,企业主想要实现数字转换和云迁移,推动开发,运营和业务团队之间的协作,而Datadog在这一领域仍然具有较大的竞争优势,它也成为不少企业主选择的对象。在本季度,datadog新增不少企业主。截至2020年3月31日,Datadog有960个10万美元以上的ARR(年运行率收入)客户,比2019年3月31日的508个新增了452个。

举几个客户的案例来理解下Datadog提供的服务:

1) 一家大型金融服务机构将众多监控工具整合到一个平台中,从而降低了运营复杂性和开销,并为高管提供了有关其业务和IT环境运行状况的单一真相。

2) 一家全球航运和物流公司加快了应用程序的交付和开发速度,使他们能够提高供应链的效率,例如燃料成本计划和货运跟踪。

3) 大型零售商和电子商务公司避免了因网站中断而造成收入损失的情况,并可以灵活地进行容量规划,以在客户需求高峰期扩展基础架构。

在多个细分领域面临竞争

尽管目前datadog在自己的产品服务上有独特的优势,但当今云服务市场领域正成为最热门的赛道,在云计算赛道有亚马逊、微软、谷歌、阿里巴巴这样的巨头,而在各个垂直赛道都涌现出不少的新晋独角兽。Datadog的统一平台结合了众多传统产品类别的功能,因此Datadog在每种类别中都与本土和开源技术以及许多不同的供应商竞争。

在本地基础结构监视方面,与包括IBM,Microsoft Corporation,Micro Focus International plc,BMC Software,Inc.和Computer Associates International,Inc.在内的各种技术公司和系统管理供应商竞争;与在日志管理方面,与Splunk Inc.和Elastic NV竞争;在云监控方面,与来自Amazon.com, Google Cloud Platform和Microsoft Azure)。

Datadog 需要通过持续投资和开发新产品来应对新市场机会。2017年启动了APM,2018年启动了日志管理,2019年启动了用户体验监控以及宣布的网络性能监控。这些创新战略将为增长提供新的途径。

营收稳定增长,单季度首次扭亏

5月12日Datadog公布了2019年第一季度的财报,第一季度收入同比增长87%至1.31亿美元,净收入650万美元,同比去年一季度净亏损950美元,首次实现单季度扭亏为盈。拥有1.982亿美元的现金,现金等价物和受限制的现金,以及6.004亿美元的有价证券。这次datadog财报业绩最大的亮点就在于营收表现,再次实现87%同比增长难能可贵。

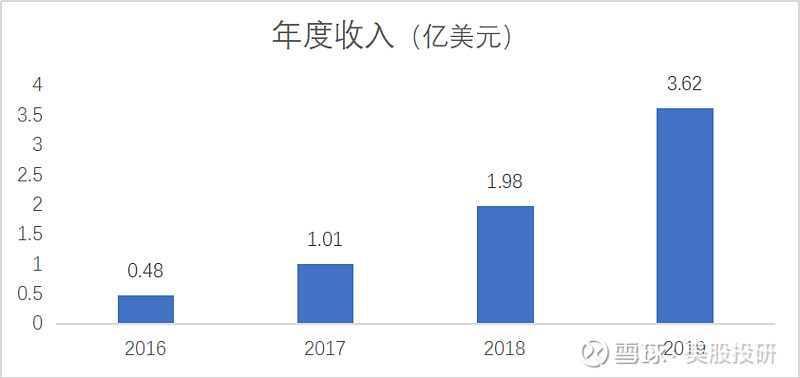

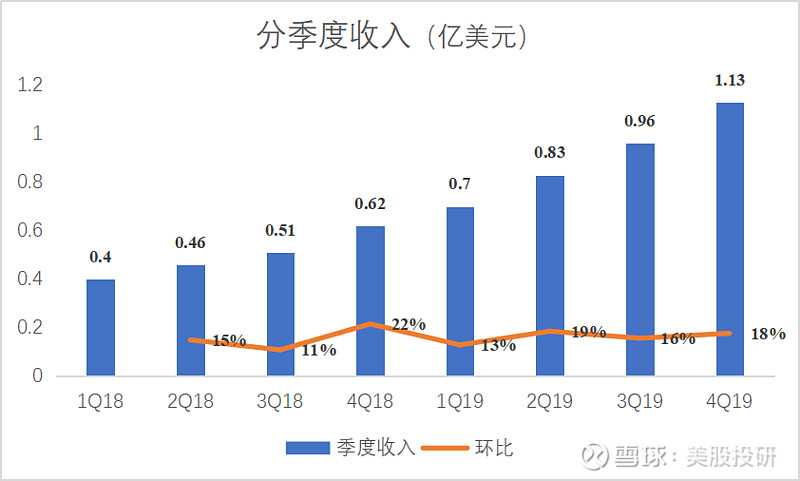

从Datadog这份财报来看,其在疫情影响下仍然表现出较为强劲的营收能力,这说明该公司的核心业务在市场上拥有不俗的竞争力。回顾以往的业绩,Datadog基本处于一路奔跑的状态。近四年,年度收入复合增长率高达66%,2019年的收入是2016年的7.5倍。季度收入保持平均16%以上的稳定增长趋势,2019年第四季度单季度收入首次突破1亿美元,达到1.13亿美元,同比2018年第四季度增长85%。

在财报发布后,Datadog发布对二季度展望:收入在1.34亿元至1.36亿元之间,2020年全年展望收入在5.55亿元至5.65亿元之间。

不过因在一个多月的时间,Datadog的股价就实现了翻倍,短期内可能有下调空间,中长期是个较好的投资标的。

*文章观点不构成投资建议,请投资者自行判断

本文来源:美股投研(luckinstock)专注于美股公司和投资策略的研究,对美股感兴趣的关注我们吧!

想了解最新资讯,请关注微信公众号【美股投研】Luckinstock; 添加小编微信luckystock888, 加入美股投研交流群