小编点评

·执行力是Chegg的主要优势之一。

·在5 - 6年前,这是一个无趣的行业,主要通过出租和出售教科书赚钱。

·一个成功的转型已经建立了一个数字研究帮助平台,该平台以30%的增长率增长,几乎90%的收入来自订阅。

·最近收购的Thinkful是一家颇具吸引力的在线编程训练营企业,与Chegg的核心用户群有着强大的协同效应。

·在未来两年,我们预计Thinkful和其他服务业务的贡献将超过95%的收入。

随着全球公共卫生危机的蔓延,2020年一季度世界各地的学校都采取了停学的措施,学生们不得不转向“宅家”在线学习。相比较于新东方在线和VIPKIDS等线上教育机构,美国教育科技公司Chegg (CHGG)可能并不为投资者所熟知,然而,2020年以来,随着疫情触发在线教育的需求飙升,该股股价累计上涨了52.78%,在美股大盘中格外耀眼。

Chegg是一家美国教育科技公司,于2005年创办于美国爱荷华州立大学,最初仅仅是分类租赁服务。随后,Chegg把公司业务逐步转向教材租赁,提供数字和实体教科书租赁、在线辅导和其他学生服务。有大约7000所大学的学生可以在他们的虚拟书店租赁图书,该书店的图书规模已经有420万。Chegg被称为是“租赁图书的Netflix”,是增长最快、最成功的第二代电子商务创业公司之一,拥有300多万用户。

链条式业务布局,新收购Thinkful业务

Chegg (CHGG)为美国教育技术领域提供了一个有趣的长期投资机会。在线家庭作业协助平台拥有强大的资产负债表、良好的执行记录和生态系统驱动的增长方式,未来将保持甚至加速30%的增长。Chegg的业务分为学生升学服务、图书租赁业务、答疑、职业教育四大板块。这四大业务之间是层层递进的关系。Chegg的升学业务主要面向那些即将升入大学的高中生,这项业务在全美的市场份额达到了75%。当这些高中生转变为大学生,就会有租赁教科书的需要。那些曾经是Chegg升学服务的客户很容易再次转化为图书租赁客户。而租书的用户一定会有答疑的需要,与此同时,针对那些大四学生的实习需求,Chegg推出职业教育服务。2014年10月,Chegg收购实习工作网站internship。可以看出,Chegg的答疑业务、职业教育都是在原有业务的基础上,进行的更深层次的延伸。四块业务的目标客户始终是大学生,针对的是大学生成长过程中不同阶段的不同需求。

近期,Chegg收购在线编程训练营服务商Thinkful,极具潜力,有望成为国内市场未来的增长驱动力。在与Chegg的协同效应方面,它将允许其390万用户中的最新毕业生获得新的技术技能和一对一的指导,从而无需预付任何费用就能找到高薪的技术工作。学生只有被录用才支付学费。

受益于疫情提振,Chegg业绩超预期股价大涨逾30%

公司最新公布的财报数据显示,这家在线教育科技公司正在从公共卫生危机中获得提振。该公司公布,一季度收入为1.316亿美元,同比增长了35%,高于华尔街分析师普遍预期的1.227亿美元,此前公司预计收入为1.22-1.25亿美元。每股盈利22美分,也高于市场预期的15美分。

与此同时,公司预计二季度收入料为1.35-1.37亿美元,高于华尔街普遍预计的1.238亿美元,毛利率将从一季度的67.8%跃升至74%-75%区间。

放弃租书业务,向数字化转型

一个大胆的举动,Chegg CEO决定放弃2亿美元的教科书业务,转向以数字为核心的业务,其大部分收入来自订阅服务。随着过去5年毛利率增长了约3800个基点,执行情况一直很稳定。如今,数字服务业务的收入几乎占到了总收入的90%。

这是一项有成效的的转型,因为五年前,数字服务的收入仅一年就超过了9000万美元。在2020年第一季度,该部门的收入在一个季度就超过了1亿美元。

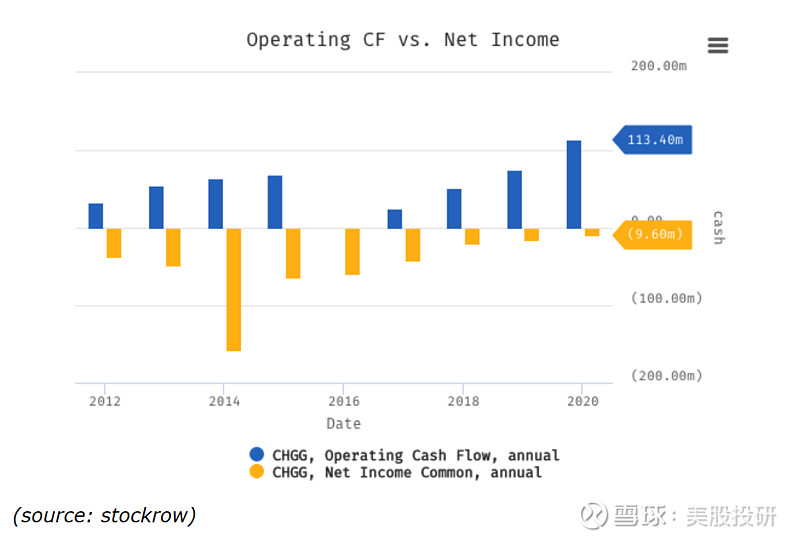

此外,该业务的OCF /营运现金流也持续增长,每年的净收入也在改善。2019年的OCF为1.134亿美元,比五年前增长了5倍多。这一成功转型进一步促使Chegg考虑通过内部发展或收购的方式进一步拓展其数字服务业务。除了有选择地寻找财务实力类似的目标,完成的收购往往具有很强的战略性。在过去的十年里,Chegg已经能够将其数字服务生态系统扩展到在线辅导、数学和写作在线帮助、工作和奖学金市场,以及最近的编程训练营thinkful。

我们可以看到业务背后的巨大机会。在过去的15年里,学生的债务增加了7倍,达到1.4万亿美元,这主要是由于飞涨的学费。与此同时,学术界和职场之间的脱节一直是导致41%的应届毕业生就业不足的关键问题之一。

估值

由于2019年的大部分时间都在横盘,2020年迄今为止是该股表现不错的一年。鉴于COVID-19疫情迫使学生在家学习,Chegg公布了强劲的第一季度业绩,CEO认为这一业绩将会持续下去。该股目前的交易价为每股63美元左右,创历史新高,较上周上涨近50%。

在超过了第一财季的营收预期后,该公司还计划超过第二财季的营收预期,即营收1.35亿美元,高于此前普遍预期的1.18亿美元。

考虑到强劲的资产负债表、不断提高的盈利能力、不断增长的服务需求、市场领导地位以及向数字业务的成功转型,17倍市盈率的估值是合理的。在这一点上,Chegg强大的护城河意味着它在其核心数字服务业务上没有直接的竞争对手。考虑到累积的3700万专家咨询和教科书解决方案,进入门槛越来越高。基本面也非常坚实。

收入增长一直呈上升趋势,尽管已经同比增长了约30%。此外,该业务的净利润率和营业利润率也在扩张,而在过去两年中,该业务一直实现了两位数的FCF / Free Cash Flows margin。在未来两年内,我们预计Chegg 95%以上的收入将来自数字服务部门。今年的强劲势头意味着,该公司股票极有可能超过2020财年5.51亿美元的预期收入。考虑到1.23亿股的流通股和维持在17倍的市盈率,该股年底可能达到每股76美元或更高。

*文章观点不构成投资建议,请投资者自行判断

本文来源:美股投研(luckinstock)专注于美股公司和投资策略的研究,对美股感兴趣的关注我们吧!

想了解最新资讯,请关注微信公众号【美股投研】Luckinstock; 添加小编微信luckystock888, 加入美股投研交流群。