Teladoc Health(TDOC)成立于2002年6月13日,目前拥有2400名雇员,用40多种语言在在175个国家开展业务。

Teladoc是第一家也是唯一一家提供全面和集成的虚拟医疗保健解决方案的公司,涵盖从非紧急,偶发性需求到慢性复杂医疗条件的450个医学专科,提供远程医疗解决方案,专家医疗服务,行为健康解决方案,指导和支持以及平台和计划等服务。平台有1100多个委员会认证的医生和行为健康专业人士处理过广泛的急性诊断。

Teladoc是一个高度可扩展的平台,每天可以访问5万次以上,目前能够为1亿多成员提供服务。2019年平均每天访问近1万次,全年共实现413.8万次远程医疗访问,2018年实现264万次远程健康访问,同比增加56.7%。2019年,付费会员人数增加了约1390万人,达到3670万人。

由于新冠疫情的全球蔓延,对Teladoc的健康服务需求也急剧爆发。目前在美国每天有超过2万次远程诊断服务,比之前增加了100%。

4月29日Teladoc将发布2020一季度财报,本文聊下Teladoc这只最正宗的远程医疗股投资价值几何?

远程医疗发展前景广阔

根据美国疾病预防与控制中心数据显示,美国每年有12.5亿门诊数量。大约有三分之一的门诊(4.17亿)可以用远程医疗来解决。美国医疗保健研究与质量局AHRQ的数据显示,美国每年有约1.68亿次后续访问,这其中也有80%,也就是1.344亿次访问可以通过远程医疗服务来解决。两种服务总计有约5.85亿次远程诊疗的市场空间。

根据美国医疗主管部门统计,全美范围超过60%的健康服务机构和50%的医院在不同程度上应用了远程医疗服务,全美所有州都提供远程影像服务;49个州设立了远程精神健康服务;36个州建有各类以家庭医疗为核心的远程医疗咨询服务等。

根据MedGadget的估计,到2020年,美国远程医疗市场准备达到67.7亿美元,这段期间市场将以6.3%的复合年增长率增长。

本次疫情只会大大加速远程医疗的普及程度。今年3月FDA允许监控仪器和远程医疗进入Medicare可报销行列,这无疑是政策上更强有力的支持。

一系列收购打造五大服务品牌

自成立以来,Teladoc完成了多次收购来扩大分销能力和服务范围。

2016年,收购对HY Holdings。HealthiestYou是一家领先的远程医疗消费者参与技术提供商,面向中小型雇主市场。

2017年,收购Best Doctors Holdings,总代价4.455亿美元。Best Doctors是世界领先的专家医疗咨询公司,致力于改善最复杂、最关键和最昂贵的医疗问题的健康结果。

2018年,收购Advance Medical,总代价3.517亿美元。Advance Medical是全球领先的虚拟医疗保健提供商,提供虚拟医疗保健和专家医疗服务解决方案组合,由此Teladoc开始进行国际扩张。

2019年,收购远程医疗供应商MedecinDirect,代价1120万美元。

2020年1月,收购InTouch,Technologies。该公司是医院和卫生系统企业解决方案的领先供应商。预计交易将于2020年第二季度结束。

通过这一系列的收购,Teladoc在短时间内进行了快速的全球布局和服务内容的完善,由此打造了五大健康品牌组合--Teladoc、AdvancedMedical、Best Doctores、BetterHelp 和HealthiestYou,可以提供各种医疗需求的建议和解决方案,旨在满足从儿童到老年人的需求。

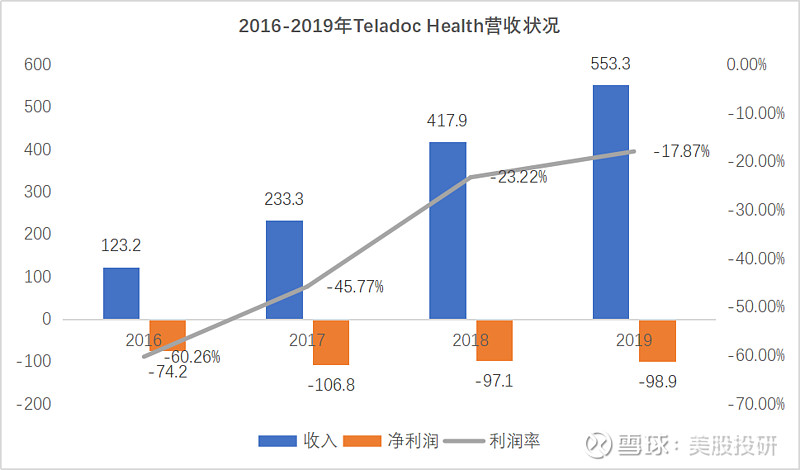

通过收购,明显推动了收入的增长。2019年,Teladoc收入增长了32%,达到5.533亿美元,其中包括医疗和医药直接收购带来的3320万美元的增量收入。2018年,收入增长了79%,从2.333亿美元增加到4.179亿美元,其中包括预先收购的医疗和Best Doctors收入增加的4510万美元。

用户和收费方式

Teladoc客户主要包括:(I)雇主,包括超过40%的财富500强公司,如埃森哲、美国银行、通用磨坊和T-Mobile;(Ii)健康计划,如阿拉巴马州的Aetna、蓝十字和蓝盾、CareFirst、海马克公司、Premera和联合保健公司及(Iii)医疗系统及其他实体。截至2019年12月31日,公司拥有超过数千名客户,服务达到3670万会员。

Teladoc根据合同的规定需支付订阅访问费用,通常是按每个成员每月定额收取。在每次访问的基础上,还会为某些客户提供参观费(VFO)安排。订阅费由客户代表其雇员、受抚养人、保单持有人、持卡人、受益人支付。一般医疗和其他专业参观费用由客户和/或会员支付。

订阅接入费服务仍然是最吸引客户的。 2019年,订阅费服务的需求持续强劲,收入的84%和16%分别来自订阅费和参观费。

截至2019、2018和2017年,美国客户业务收入分别为4.453亿美元、3.427亿美元和2.145亿美元。截至2019、2018和2017年,美国境外客户业务的收入分别为1.080亿美元、7520万美元和1880万美元。美国国内的收入占比在80%左右,仍然是公司业务和收入的主要来源地。

收入快速增长,尚未实现盈利

自成立以来,Teladoc保持了快速的增长,2017-2019年收入增速分别为89.3%、79.1%和32.4%。但依然未实现盈利,2019、2018年和2017,净亏损分别为9890万美元、9710万美元和1.068亿美元。利润率虽为负,但开始收窄。

这些亏损主要是收购新客户、建立专有医疗服务提供商网络和开发技术平台方面所做的大量投资。公司预计为了继续扩大业务范围、技术应用和增加客户,仍会继续追加投资。

Teladoc预计2020年一季度的收入在1.8亿-1.81亿美元,同比2019年1.29亿美元增加40.3%。经调整后EBITDA为0.1-0.11亿美元,相比2019年0.12亿美元略低8%。总访问量超过180万人次,比年初增加70%。

与平安好医生的比较

在港股上市远程医疗股平安好医生以在线诊疗服务为切入口,为客户提供一站式医疗及健康管理服务。

截至2019年末,公司自有医疗团队达1409人,签约合作外部医生5381名;覆盖3000种疾病诊断,合作医院数超3000家,合作药店数目9.4万家;覆盖中国全部省份,375个城市;累计注册用户数3.15亿,平均月活跃用户数6690万人,线上日均咨询量72.9万次。

平安好医生主要包括服务在线问诊、健康 360 会员服务,私家医生服务(包含线上7x24 小时问诊,个人健康管理计划,儿童发育成长计划,转诊挂号、住院安排和专家二次诊疗报告等线下服务)。疫情期间,平安好医生平台呈现爆发性增长,访问人次高达17.2亿,APP新注册用户量增长10倍,APP新增用户日均问诊量是平时的9倍。

平安好医生2016-2019年收入增速分别为115.8%、210.3%、78.7%、51.8%。从2017年公司净利润亏损开始收窄,其中2019年归母净亏损7.34亿,同比缩窄19.5%。

从业务来看,平安好医生在日均咨询量上远远高于Teladoc,提供的服务相对更广,但主要局限在国内的运营。按2019年收入比较,平安好医生7.23亿美元,高出Teladoc1.7亿美元。从市值对比看,平安好医生最新市值158亿美元,今年以来股价上涨113%。Teladoc市值125.86亿美元。今年以来,因为远程服务需求的爆发,股价也随之上涨了106%。

公司目前营收增长43%,随着远程医疗整体市场的增长而快速增长。该公司重申,明年应能保持20%至30%的收入增长。

*本文为编译文,文章观点不构成投资建议,请投资者自行判断

本文来源:美股投研(luckinstock)——专注于美股公司和投资策略的研究,覆盖美股公司前瞻点评,美股投资知识和投资策略等,对美股感兴趣的关注我们吧!

详情请关注微信公众号:美股投研 luckinstock888 添加小编微信:luckystock888