在上一节课中,我们学习了可转债的赎回条款,其本质是上市公司针对正股和可转债价格上涨的处理方式。这一节课我们将学习上市公司针对正股和可转债价格下跌的处理方式,即修正条款!

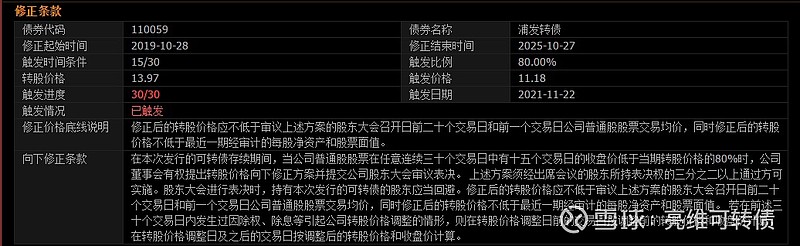

以浦发转债的修正条款为例(见图1)

从图1中我们能看到浦发转债的修正起始时间:2019-10-28,修正结束时间2025-10-27。这个时间区间跟赎回条款的时间区间不同,修正条款是从发行之日开始算的,赎回条款是从发行之日满6个月之后开始算的,两者都是等到可转债到期之日截止,根据我国《上市公司证券发行管理办法》规定,可转债的期限最短为1年,最长为6年,目前发行上市的可转债大多数期限都是6年!

接下来我们看一下浦发转债的向下修正条款(简称下修条款):在本次发行的可转债存续期间,当公司普通股股票在任意连续30个交易日中有15个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决!从图1中,我们已知浦发转债的转股价格是13.97元,转股价格的80%就是13.97✖️80%=11.18元,即图1中的触发价格。那么这句话的意思就是当浦发银行的股价在任意连续30个交易日中有15个交易日的收盘价低于11.18元,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决!需要注意的是:是否下修公司转股价格是上市公司的权利而非义务。通常来讲,下修公司转股价格被投资者看作利好,因为如果转股价格下修成功,根据公式:转股价值=可转债面值➗转股价格✖️股价,可转债面值和股价不变,转股价格降低后,可转债的转股价值将上升,可转债的价格将上涨,可转债的转股溢价率将降低!在实际操作中,投资者可以利用这一条款,挑选那些已经满足了下修条款的可转债,提前埋伏,等待上市公司发布下修公告!

下修价格底线说明:修正后转股价格应不低于审议上述方案的股东大会召开日期前二十个交易日和前一个交易日公司普通股股票交易均价,同时修正后的转股价格不低于最近一期经审计的每股净资产和股票面值。以浦发银行为例:2022年1月21日浦发银行的收盘价为8.76元,浦发银行最近一期的每股净资产为18.83元(见图2),修正后转股价格不得低于18.83元,而浦发银行的转股价格才13.97元,意味着浦发转债无法下修,后续浦发转债要想完成债转股,只有股价上涨或者靠分红派息来摊低转股价了。

可转债的下修条款比较复杂,后续再结合具体案例来讲解了。本节课先到这里啦!拜拜!#可转债市场观察# #可转债继续疯涨# #可转债#