特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

投资要点:

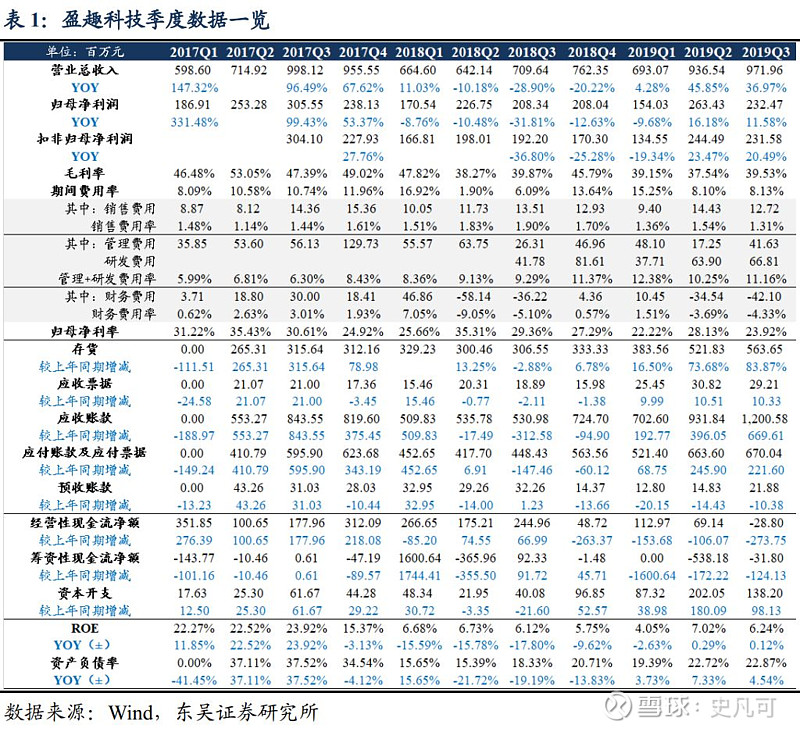

公司发布19年三季报:Q1-Q3实现营收26.02亿(+29.02%),归母净利6.50亿(+7.31%),扣非归母净利6.11亿(+9.62%)。其中Q3单季实现营收9.72亿(+36.97%),归母净利2.32亿(+11.58%),扣非归母净利2.32亿(+20.49%)。综合来看,公司业绩表现符合预期。

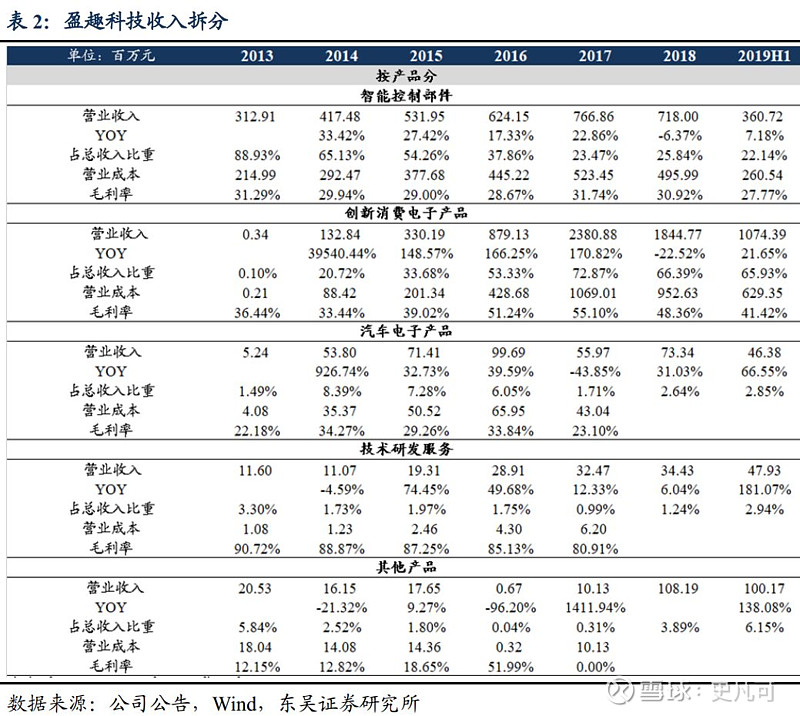

家用雕刻机维持快速增长,IQOS业务预计环比修复:整体看Q3收入增速延续了较快增势:(1)创新消费电子产品方面,我们预计家用雕刻机客户订单仍维持高增长;根据PMI三季报,Q3单季度IQOS烟弹销量同比增长84%、环比上半年大幅提速,我们预计公司电子烟精密塑胶件业务环比上半年迎来修复。(2)智能控部件方面,受到贸易摩擦影响预计增速略有放缓,但公司持续深化与罗技、Asetek等大客户的合作,例如切入罗技的gaming和video事业部,预计增长保持稳定。(3)汽车电子业务来自宇通、金龙、亚星、沃尔沃、马可波罗等商用车客户的订单维持快速增长,对收入的贡献提升。

新品迭代+美国市场放量预期,看好明后年IQOS业务发力:10月新品IQOS 3 DUO(一次可连续使用2烟弹、充电时间缩短50%)于日本市场率先发售,进一步巩固日本优势市场,且预计将于年底推广至更多市场。此外随着美国市场调味电子烟监管趋严、唯一获得PMTA认证的IQOS有望超预期铺货,PMI预计到2021年可以完成900-1000亿支烟弹年出货量目标。我们持续看好明后年盈趣科技作为IQOS烟具配套产业链核心供应商订单快速增长。

外延补强业务链,海外建厂持续推进、转移产能:9月公司以80万美元收购Focuson全部股权,其旗下拥有串云科技(主要从事蓝牙定位设备的研发与销售)与Tracmo(主要从事软件、电子商务和互联网业务);以1960万元收购上海开铭56%股权,其业务为电子制造业智能工厂管理系统研制,与厦门攸信具有协同作用;以362万元收购上海艾铭思51%股权,其业务为汽车电子,有望与公司汽车电子业务协同。期内公司推进马来西亚建厂进度,9月3日租赁位于马来西亚柔佛州的41.6万平米土地(租期58年,租金合计1.57亿元,每年约271万),部分用于自建厂房(转移对美出口产能),部分提供给国内优质供应商建厂房,增进产业链协同。

产品结构变化导致毛利率下降,期间费率小幅上升:Q1-Q3公司毛利率38.74%(较去年同期下降3.22pct),系高毛利率电子烟业务销售占比降低所致所致。Q1-Q3期间费率9.45%,较去年同期上升0.76pct。其中销售费率1.41%,较去年同期下降0.34pct;管理+研发费率达10.59%,较同期增加1.30pct,系股权激励费用(预计19-21年分别摊销2162、1158、362万元)及研发投入增加所致;财务费用率-2.54%,去年同期为-2.38%,系利息收入及汇兑收益增加所致。值得注意的是,公司Q3单季度发生资产减值损失1561万、公允价值变动损失1728万(主要为远期合约),合计损失较18Q3增加3958万,若剔除此项影响预计公司Q3净利润表现较好。综合来看Q1-Q3公司归母净利率24.98%,较同期下降5.08pct。

存货、应收款增长,现金流承压:截至期末公司账上存货5.64亿,较19H1增加0.42亿,主要系应马来西亚工厂生产需要增加库存所致;存货周转天数较去年同期增加4.55天至75.95天;应收账款及票据合计12.29亿较19H1增加2.66亿元, 应收账款周转天数较去年同期增加9.49天至99.91天;应付账款及票据较19H1增加0.06亿至6.70亿元。综合来看,Q1-Q3公司的经营性现金流净额1.53亿元,同比减少77.68%。

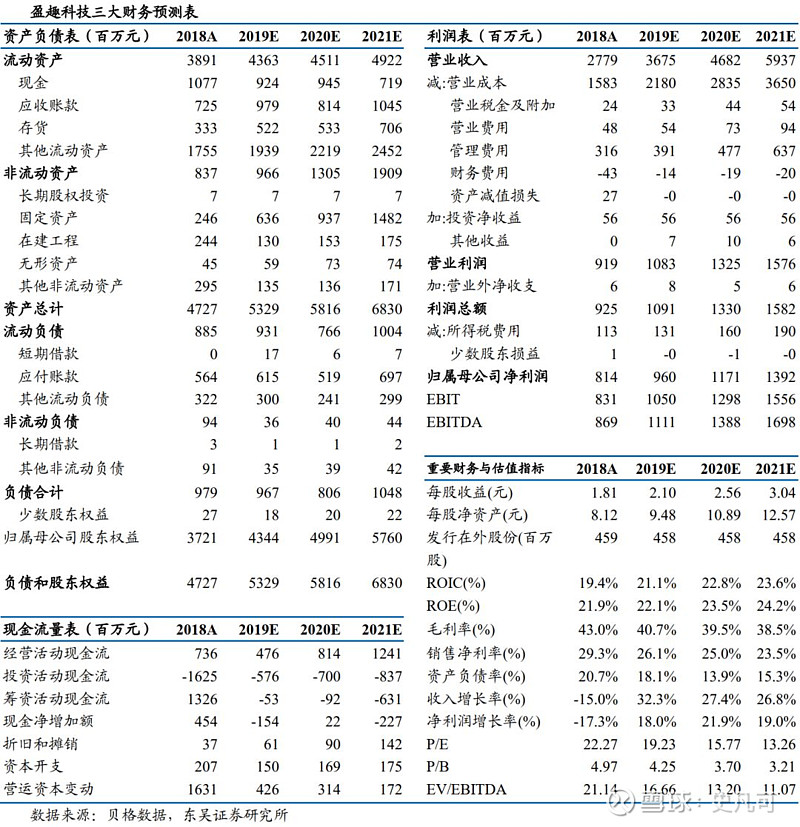

盈利预测与投资评级:我们预计19-21年分别实现营收36.75 /46.82 /59.37亿,同增32.3% /27.4% /26.8%;归母净利9.60 /11.71 /13.92亿,同增18.0% /21.9% /19.0%。当前股价对应PE为19.23X/15.77X/13.26X,维持“买入”评级。

风险提示:贸易战影响国外客户订单,电子烟业务不达预期

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

傅嘉成 轻工制造行业 研究员

中央财经大学投资学学士、硕士,2019年7月加入东吴证券研究所,覆盖轻工制造行业。

手机/微信:13161688452

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐∣一个有用的公众号

长按,识别二维码,加关注