特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

一、9月竣工持续回暖,菲莫国际Q3季报经营靓丽

1、家居:9月新开工/竣工环比向上,建议关注优势龙头

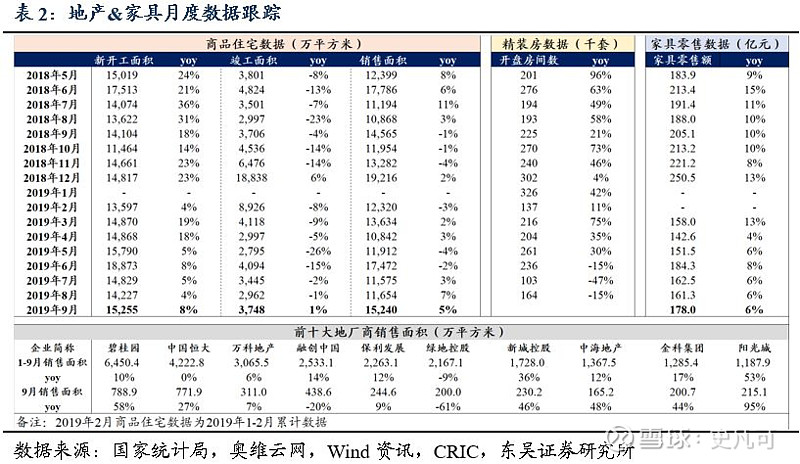

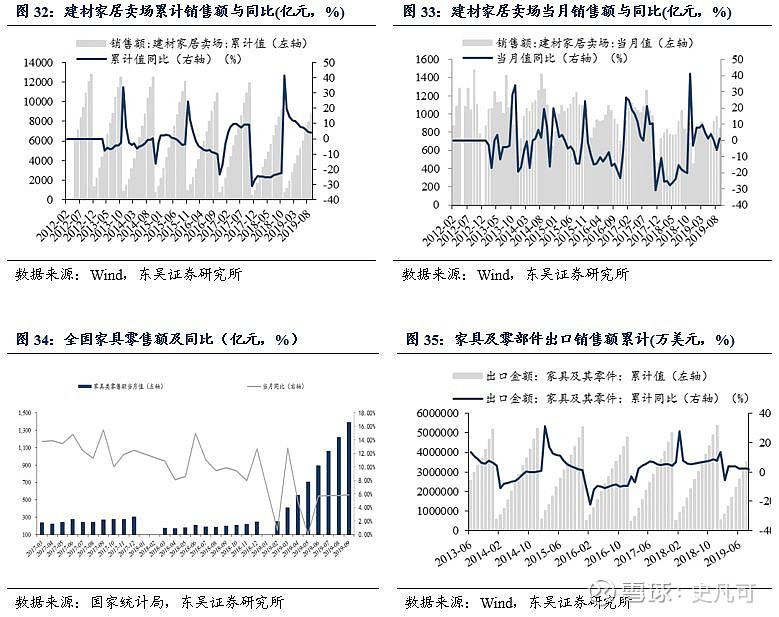

竣工面积增速年内首度转正,有望带动家居需求回暖。地产景气度9月环比回升:(1)房地产开发投资完成额同比增长10.5%,增速较8月止跌持平;(2)商品住宅新开工面积同比增长8.16%,较8月增速4.44%环比大幅改善;(3)商品住宅竣工面积同比增长1.13%,环比8月提速2.28pct,增速连续4个月改善且年内首次转正;(4)商品住宅销售面积同比增速5%,7-9月延续较好的增长趋势。地产销售回升带动家具销售增长,1-9月家具零售额实现1396亿元(+5.9%),单9月增长6.3%(环比8月+0.6 pct),后续随着地产交房回暖有望持续向好。本周红星美凯龙&阿里巴巴“2019天猫双11”启动发布活动在上海举办,双方将在本次天猫双11期间实战检验在过去半年合作中大数据应用、商场数字化升级和线上线下一体化营销等方面的成果,有望助力双11家居登上新台阶。我们认为,短期Q4家居企业订单有望整体回暖,长期优势品种重构终端竞争力将保障份额提升,持续重点推荐板块中具有渠道、管理积累的细分龙头!

三条推荐主线:积累多品类、多渠道先发优势的欧派家居、顾家家居;低估值优质标的敏华控股、索菲亚、志邦家居;纯正精装利好标的帝欧家居、江山欧派。

(1)定制板块:传统经销商渠道铺垫基石、大宗和整装贡献渠道增量,进而拉动品类扩张齐头并进。下半年持续推荐综合龙头欧派家居(19年对应PE约26X),并建议关注具有一定制造和渠道先发优势的索菲亚(19年对应PE约16X)、志邦家居(19年对应PE约13X)。本周尚品宅配发布业绩预告,Q1-Q3归母净利同增13.66%-19.44%,扣非净利润同增49%-58%;其中Q3单季归母净利同增0% -10%,扣非净利润同增23%-37%;自营城市加盟、第二代全屋定制、整装业务方面表现较好,持续关注。

(2)软体板块:在上周贸易战谈判有实质进展的背景下,叠加龙头海外产能转移顺利,外销表现预期改善;内销竞争格局较好,Q3订单多有良好表现;建议买入敏华控股(明年外销净利率、销售弹性大)、顾家家居(对应19年PE约18X)。

(3)成品板块:曲美家居(对应19年PE约17X)推进“三新”转型,不断优化开店策略、降本增效,海外并购高端产品线完善布局、增长稳健。本周我们拜访其秦皇岛&济南经销商,下半年开始公司部分区域销售已经出现明显改善,重点关注。

(4)建材家居:精装修开盘截至19年5月高速增长随后同比出现下滑,我们判断将拉动大宗渠道的家居建材销售18-20年高成长,短期持续推荐具有生产制造成本优势的精装标的帝欧家居(对应19年PE约15X)、江山欧派(对应19年PE约15X)。

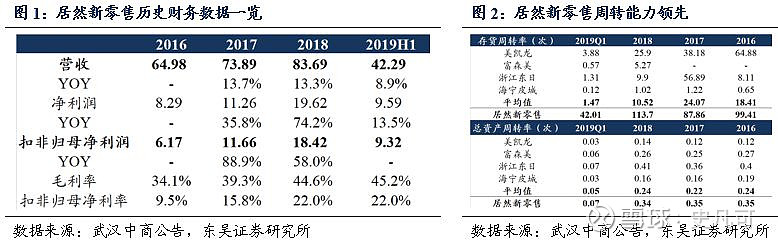

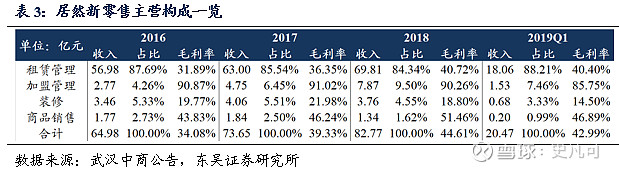

居然之家借壳上市顺利过会,A股家居卖场双龙头格局形成。10月17日,武汉中商公告发行57.69亿股购买居然新零售100%股权并购重组事项顺利过会,交易作价356.5亿元(每股6.18元),对应标的2018年静态市盈率为19.25X,对比美凯龙享有较高估值溢价(美凯龙18年静态PE为8.75X),我们认为主要系公司运营模式相较可复制性及周转率较高所致(公司86家自营卖场仅11家为自建物业)。经营数据来看,2016 -2019H居然新零售分别实现营收64.98 /73.89 /83.69 /42.29亿,实现扣非归母净利6.17 /11.66 /18.42 /9.32亿。本次收购业绩承诺为居然新零售19-21年扣非归母净利不低于20.6 /24.16 /27.19亿,YOY分别为11.8% /17.3% /12.5%。

2、必选消费:全球IQOS出货略超预期,关注盈趣科技

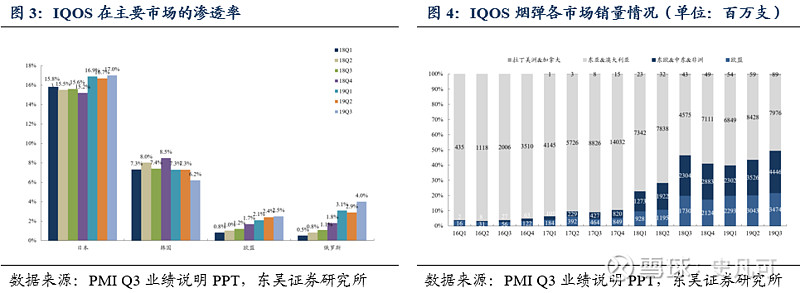

新型烟草:国际HNB持续高景气,关注配套产业链优质标的。10月18日菲莫国际发布19Q3业绩,Q3 RRP业务实现收入13.44亿美元(+63.4%),对总收入的贡献接近18%;其中IQOS烟弹期内实现销量159.85亿支(同比增速+84.8%、较Q2的37%环比大幅提升),Q1-Q3合计实现销量增长45.7%,同时公司预计到2021年可以完成900-1000亿支烟弹年出货量目标,表现超预期!从IQOS主要市场的份额变化来看:日本17%(同比+1.5pct,环比+0.4pct);欧盟2.5%(同比+1.3pct,环比+0.1pct);俄罗斯4%(同比+2.9pct,环比+1.1pct);韩国6.2%(同比-1.2pct);预期欧盟和日本仍然是公司增量的主要拉动力,10月新品IQOS 3 DUO于日本市场率先发售后优势市场将进一步巩固。此外IQOS其他版本预计将于年底推广至更多市场,尤其是随着美国市场调味电子烟监管趋严、唯一获得PMTA认证的IQOS有望超预期铺货,持续看好IQOS出货量延续高增长态势,利好配套产业链标的盈趣科技,同时有望倒逼国内HNB政策加速出台,建议关注劲嘉股份、集友股份!

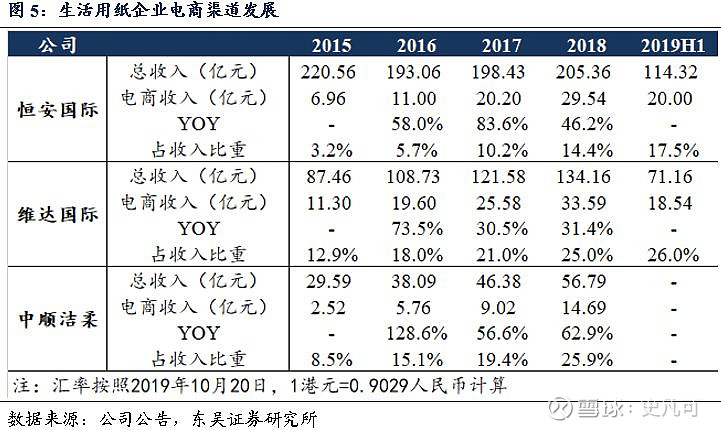

生活用纸:短期关注利润弹性兑现,长期聚焦电商渠道建设。19年1-9月日用品零售额累计4338亿元同比增长13.6%(增速环比-0.2pct),其中9月实现534亿元同比增长12%(增速环比-1pct),预期对应细分品类生活用纸需求稳健。短期来看,我们预期浆价低位持续利好生活纸上市公司Q3-Q4释放利润弹性;中长期看,由于生活纸本身属性为价格敏感型、线上便于比价,行业电商化程度预期将是未来行业成长的主力渠道(我们预计目前生活用纸行业线上销售占比已经在20%且维持50%+的年增速)。细分龙头恒安、维达、洁柔近年来在电商渠道布局多有建树,尤其是中顺洁柔电商发展稳健成为增长的主要看点,建议重点关注!

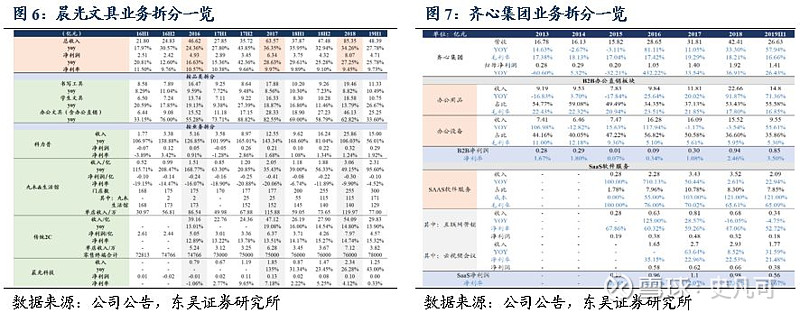

文具:办公&文创市场大有可为,业绩高增确定性强。19年1-9月文化办公类零售额累计2283亿元同比增6.4%(增速环比-1pct),其中9月实现285亿元同比增-0.2%(预计系7-8月增长较快预支部分9月需求),大办公服务市场趋势持续向好。本周晨光文具股价创历史新高48.3元,短期来看预期公司19Q3收入/利润增速较Q2回升,长期坚定看好文创办公产业的成长机遇:(1)办公:我们复盘北美大办公服务行业和龙头史泰博的发展历程,在史泰博高增长阶段(复合25%收入增速)市场持续给予公司40X以上的PE;目前国内龙头晨光文具、齐心集团办公集采受益政策红利、中标优质政企客户,看好其兑现高成长兼运营效率提升。(2)文创:传统文具精品文创持续升级,九木模式对标以无印良品为代表的海外成熟百货零售业态有发展空间。目前九木杂物社定位学生&白领女性年轻消费群体,产品设计符合文创潮流(如盲盒精准捕捉消费心理),渠道加速布局、坪效增长势头好。综合来看,我们认为国内文创办公市场大有可为,长期坚定看好龙头业绩兑现高增!

3、造纸:原纸处于库存底部,浆价低位利好盈利

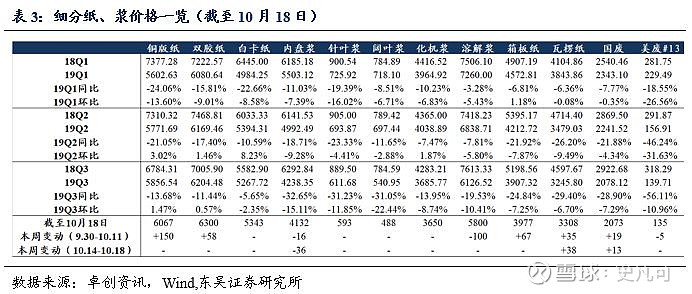

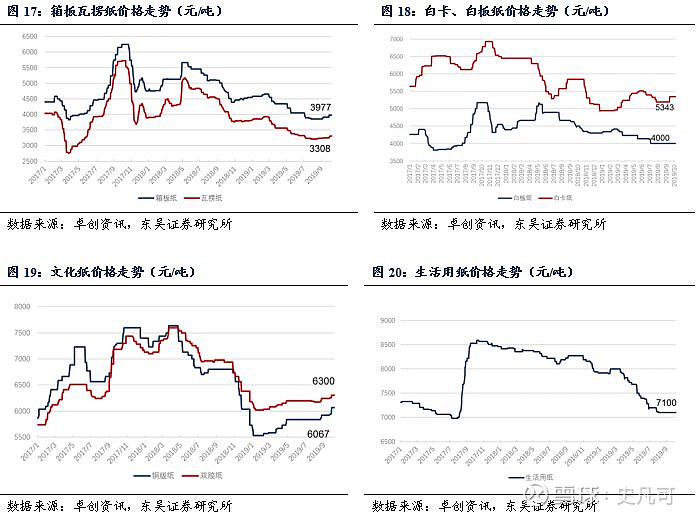

包装、文化纸价格维稳,纸浆价格低位运行;伴随Q4将国庆蓝限制供给、双11备货旺季将至、库存降低,多家规模以上包装纸厂9月中旬提价落地,截至10月18日瓦楞纸3308元/吨(较九月底+73元/吨),箱板纸价3977元/吨(较九月底+67元/吨),铜板纸6067元/吨(较九月底+150元/吨),双胶纸价6300元/吨(较九月底+58元/吨)。纸浆系方面港口库存缓解,内盘浆价或触底,截至10月18日进口针叶浆593美元/吨(持平)、进口阔叶浆488美元/吨(持平),内盘浆4132元/吨(周变化-36元/吨)。

造纸行业去库接近尾声,后续纸价有望维稳向上;全球纸浆库存高位开始缓解,短期仍将低位运行。从对国内箱板瓦楞纸库存统计来看7-8月库存优化明显,后期叠加Q4旺季双十一备货,纸价有望小幅突破;文化纸本轮旺季提价持续落地,库存仍处于较低位置,预期后续走势以稳为主;纸浆方面,目前我国港口及全球的库存天数仍处于历史高位水平,虽然趋势均已出现下滑迹象,但我们认为全球浆处于去库存初期,浆价短期处于弱势运行区间。考虑后续文化纸产能供需相对稳健(大厂新增产能投放较为有限),浆价下行、供给稳定利好纸浆系太阳纸业、晨鸣纸业的盈利弹性,同时关注纸价企稳的玖龙纸业、山鹰纸业。

二、市场回顾:大盘上行,包装印刷表现较好

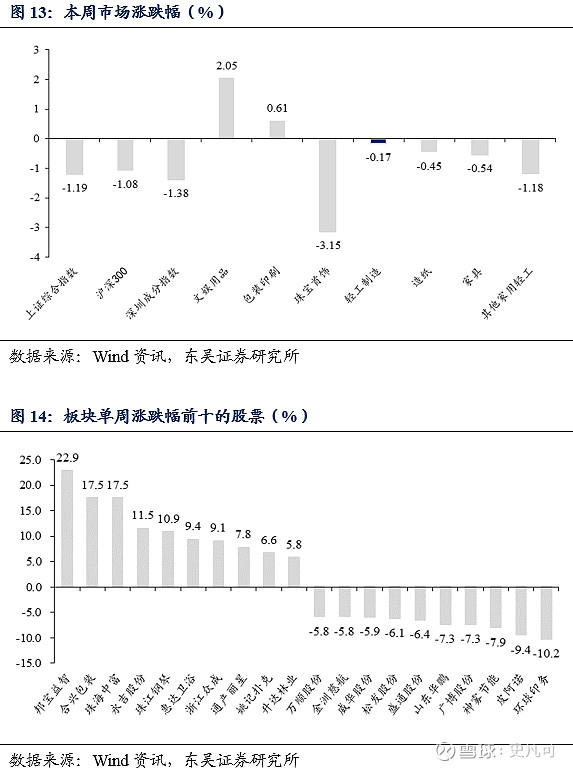

板块表现来看,本周上证综指跌1.19%收于2938.14点;深证成指跌1.38%收于9533.51点;沪深300跌1.08%收于3869.38点;轻工制造周内下跌0.17%,跑赢大盘。轻工制造细分行业中,文娱用品(+ 2.05%)表现最好,其次为包装印刷(+0.61%)、造纸(-0.45%)、家具(-0.54%)、其他家用轻工(-1.18%),最差的为珠宝首饰(-3.15%)。

从个股表现来看,本周涨幅居前的公司包括邦宝益智(+ 22.9%)、合兴包装(+ 17.5%)、珠海中富(+ 17.5%)、永吉股份(+ 11.5%)、珠江钢琴(+ 10.9%)、惠达卫浴(+ 9.4%)、浙江众成(+ 9.1%)、通产丽星(+ 7.8%)、姚记扑克(+ 6.6%)、升达林业(+5.8%);环球印务(-10.2%)为本周最大跌幅公司。

三、造纸产业:文化纸与纸浆价格企稳

1、价格数据:文化纸与纸浆价格企稳

截止10月18日原纸价格:箱板纸市场价3977元/吨(周变化0元/吨,月变化+84元/吨);瓦楞纸3308元/吨(周变化+38元/吨,月变化+63元/吨);白板纸4000元/吨(周变化0元/吨,月变化0元/吨);铜版纸6067元/吨(周变化0元/吨,月变化+150元/吨);双胶纸6300元/吨(周变化0元/吨,月变化+58元/吨);白卡纸5343元/吨(周变化0元/吨,月变化+150元/吨)。

截止10月18日的废纸价格:国内各地废纸到厂平均价格2073元/吨(周变化+13元/吨,月变化+40元/吨)。截止10月17日的外废价格:美废13#外商平均价135美元/吨(本周变化0美元/吨,过去一个月变化-9美元/吨);欧废平均价157美元/吨(本周变化0美元/吨,过去一个月变化-2美元/吨);日废平均价136美元/吨(本周变化0美元/吨,过去一个月变化-3美元/吨)。

截止10月18日的纸浆价格:国际方面阔叶浆外商平均价488美元/吨(本周变化0美元/吨,过去一个月变化0元/吨);针叶浆外商平均价593美元/吨(本周变化0美元/吨,过去一个月变化-12美元/吨);内盘浆平均价4132元/吨(本周变化-36元/吨,过去一个月变化-83元/吨)。纸浆期货方面,纸浆2001(SP2001)10月18日收4616(周变化-72元/吨,跌幅1.54%),自全年低点4396反弹220元/吨,幅度为5.00%。

截止10月18日的煤炭价格:国内主要地区煤炭平均价格550元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化-42元/吨)。

截止10月18日的溶解浆价格:溶解浆内盘价格5800元/吨(本周变化0元/吨,过去一个月变化-100元/吨,过去一年变化-1870元/吨);截止10月18日粘胶短纤10800元/吨(本周变化0元/吨,过去一个月变化+100元/吨,过去一年变化-4400元/吨);粘胶长丝37800元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化0元/吨)。

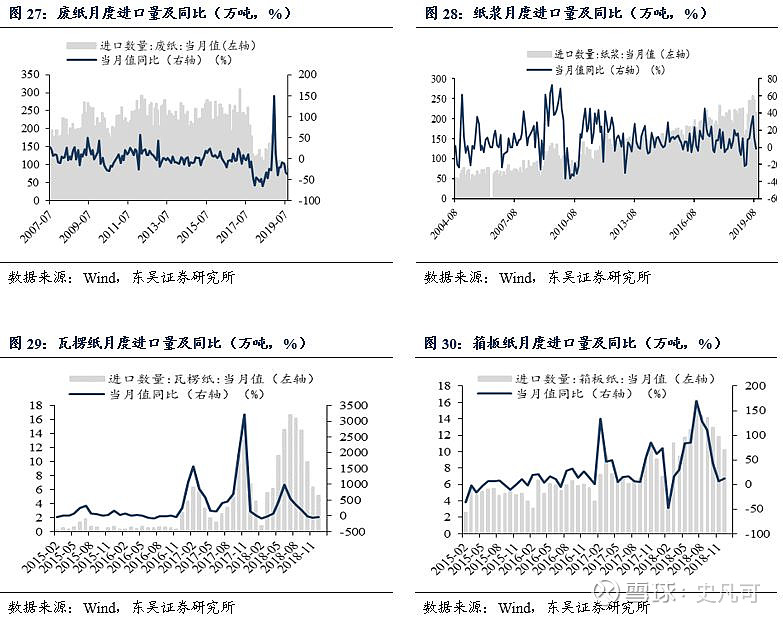

2、进出口数据:废纸8月进口量同降35.71%;纸浆9月进口量下降1.73%

原材料方面废纸进口量有所下降。19年8月进口废纸90万吨,同比下降35.71%;19年9月进口纸浆216.2万吨,同比下降1.73%。

3、固定资产投资:造纸业8月固定资产投资完成额累计增速-8.70%

19年8月造纸及纸制品制造业固定资产投资完成额的累计增速-8.70%。

四、家具产业:19年9月家具零售额1396亿,同比增长5.90%

1、产销量:9月家具零售额1396亿,同比增长5.90%

19年9月我国家具及零件累计出口销售额392.77亿美元,累计同比增长1.30%;9月家具零售额1396亿元,累计同比增长5.90%;9月建材家居卖场销售额981.40亿元,同比增加7.08%。

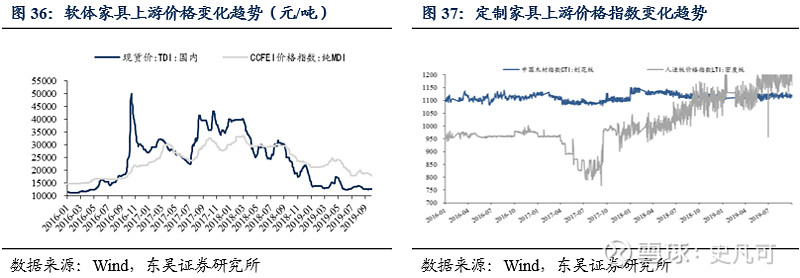

2、原材料市场:TDI与MDI价格上行

截至10月18日,软体家具上游TDI国内现货价13150元/吨(周涨跌幅+250元);纯MDI现货价17900元/吨(周涨跌幅0元)。

截至10月18日,CIT刨花板指数为1117.85(周涨跌幅+1.06%),人造板密度板指数1183.03(周涨跌幅-2.82%)。

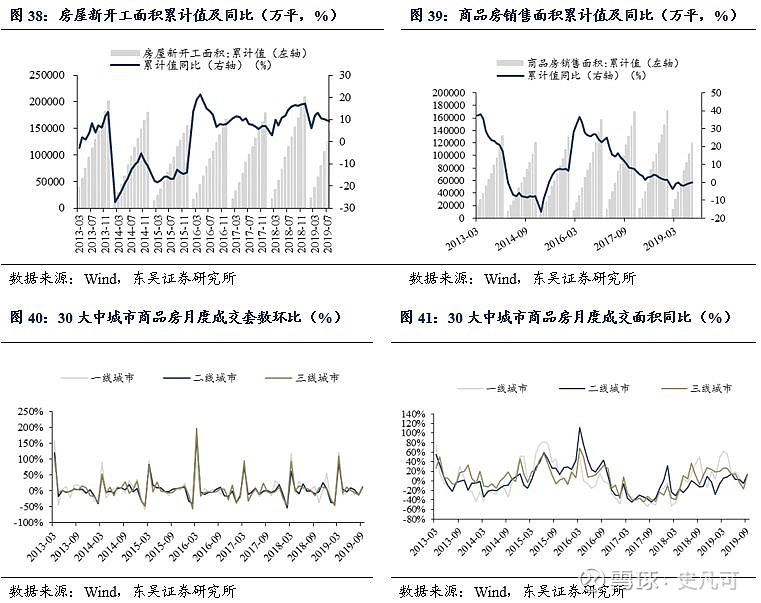

3、房地产市场:9月房屋新开工面积20573.93万平方米,同比增加6.66%

截至19年9月,30大中城市中一线城市(北京、上海、广州、深圳)成交25067套,同比下降24.09%,环比下降3.70%;成交面积268.27万平,同比下降21.69%,环比下降2.42%。二线城市(天津、杭州、南京、武汉、成都、青岛、苏州、南昌、福州、厦门、长沙、哈尔滨、长春)成交72018套,同比上升12.15%;成交面积806.15万平,同比上升13.14%。三线城市(无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴)成交52545套,同比上升13.71%;成交面积477.93万平,同比上升11.79%。

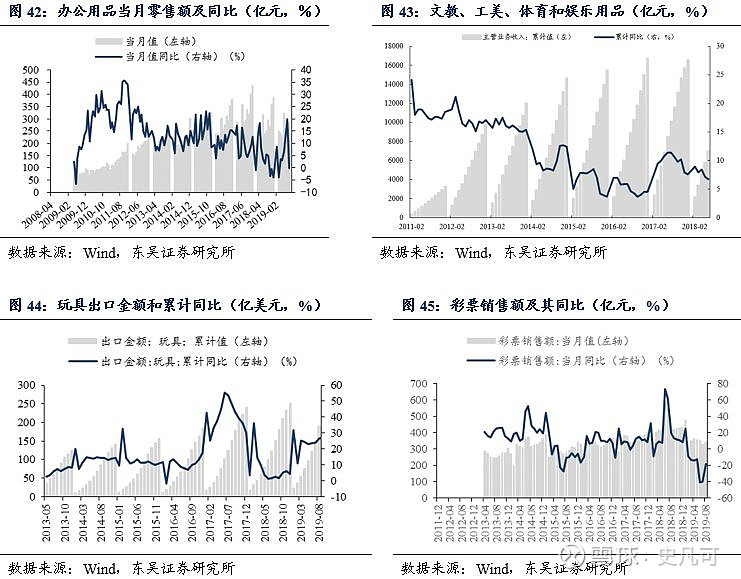

五、文娱行业:19年9月办公用品零售额285亿,同比下降0.20%

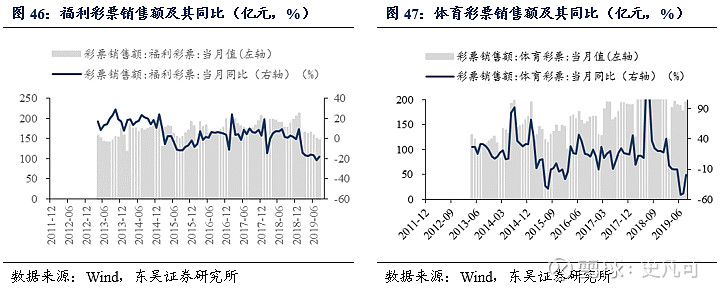

2019年9月办公用品零售额285亿,同比下降0.20%。2019年9月玩具出口金额38.28亿美元,出口金额同比上升28.83%;累计出口金额为227.64亿美元,累计同比上升27.00%。2019年8月,体育彩票销售额194.76亿元,同比下降18.96%;福利彩票销售额146.06亿元,同比下降17.87%;彩票销售总额340.81亿元,同比下降18.50%。

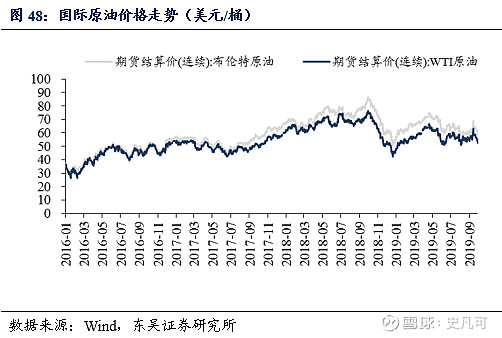

六、塑料包装:BRENT与WTI原油价格上行

英国BRENT原油本周均价为59.36美元/桶(上周均价为58.50美元/桶,+1.46%),WTI本周均价为53.42美元/桶(上周均价为52.88元/桶,+1.03%);期货结算价(连续):聚氯乙烯(PVC):本周均价5950.00元/吨(上周5950.00元/吨,不变);期货结算价(连续):线型低密度聚乙烯(LLDPE):本周均价7455.00元/吨(上周7455.00元/吨,不变)。

七、金银珠宝业:黄金与白银价格下降

本周(截至10月18日),上交所黄金均价1655.64美元/盎司(-0.13%)、COMEX黄金均价1488.36美元/盎司(-0.42%);上交所白银均价(截止10月18日)20.67美元/盎司 (-1.21%)、COMEX白银均价17.55美元/盎司(-0.65%)。

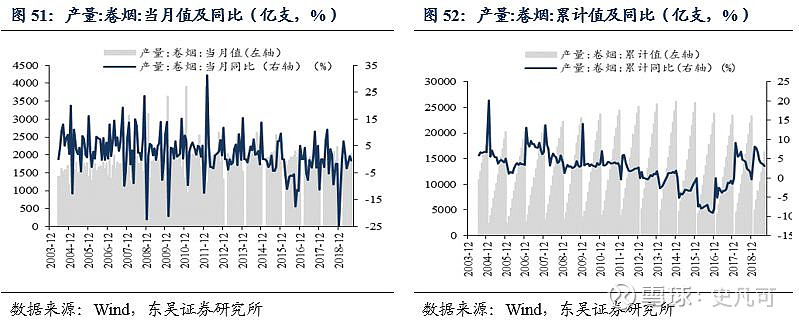

八、卷烟:8月卷烟产量累计同比上升3.0%

2019年8月卷烟累计产量为16327.90万支,累计同比上升3.0%。

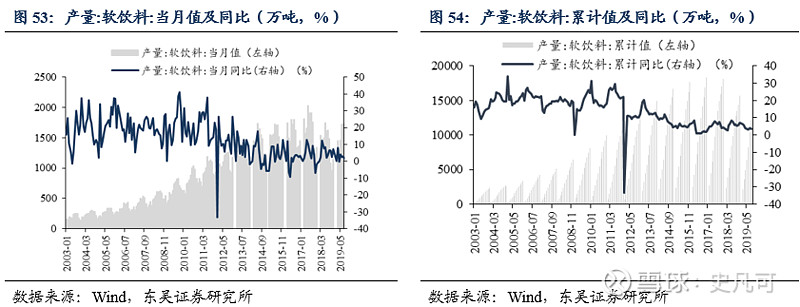

九、软饮料:8月软饮料产量累计同比上升3.60%

2019年8月软饮料累计产量为12171.10万吨,同比增加3.60%。

十、下周公司股东大会、限售股解禁情况一览

十一、风险提示

纸价涨幅低于预期,地产调控超预期,环保不及预期。

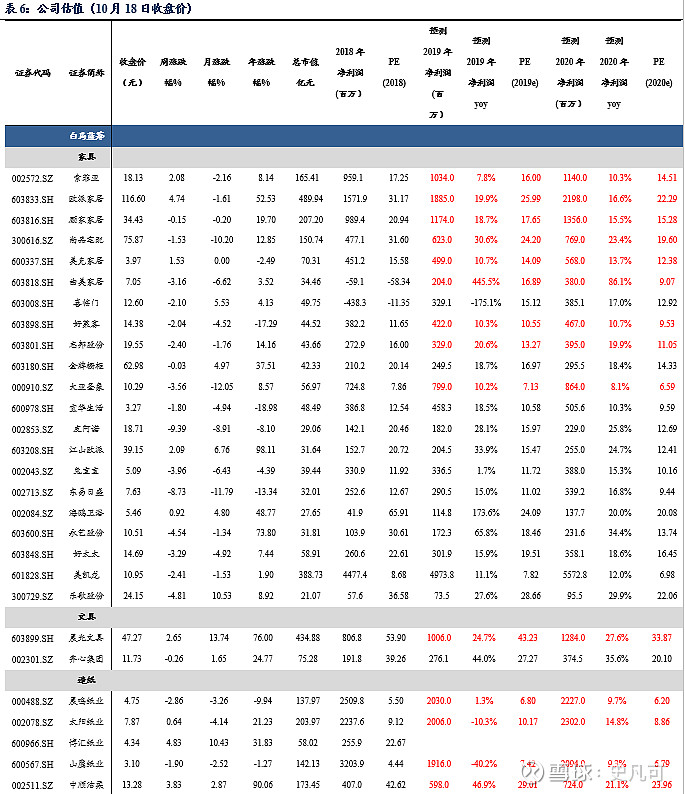

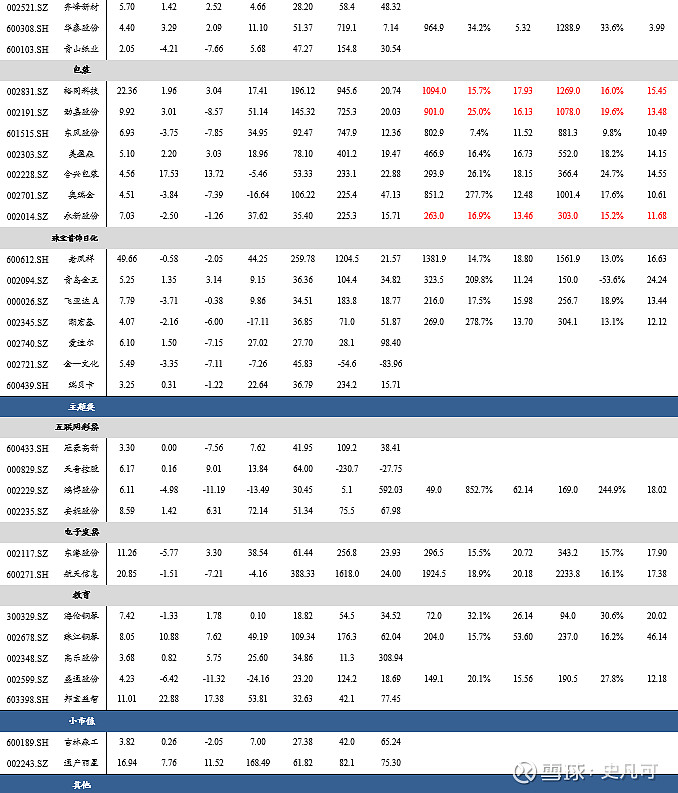

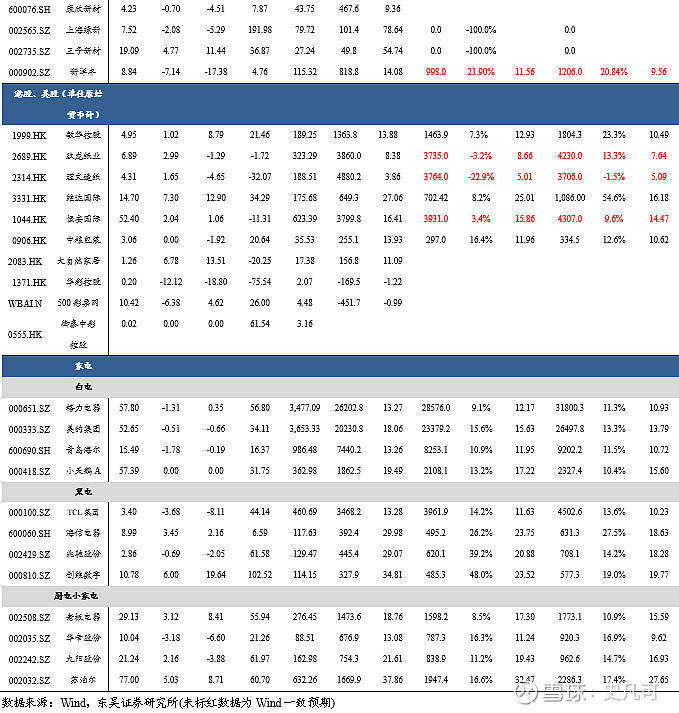

十二、公司估值

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

傅嘉成 轻工制造行业 研究员

中央财经大学投资学学士、硕士,2019年7月加入东吴证券研究所,覆盖轻工制造行业。

手机/微信:13161688452

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐 | 一个有用的公众号

长按,识别二维码,加入关注