特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

一、 长期配置具备持续成长逻辑的核心资产

一、 长期配置具备持续成长逻辑的核心资产

1. 必选消费:本周中烟香港挂牌交易,木浆价格持续走弱

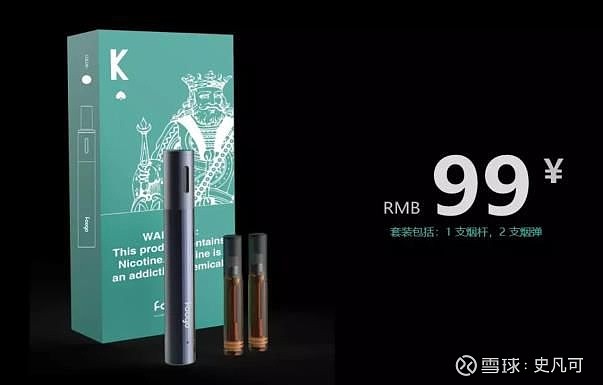

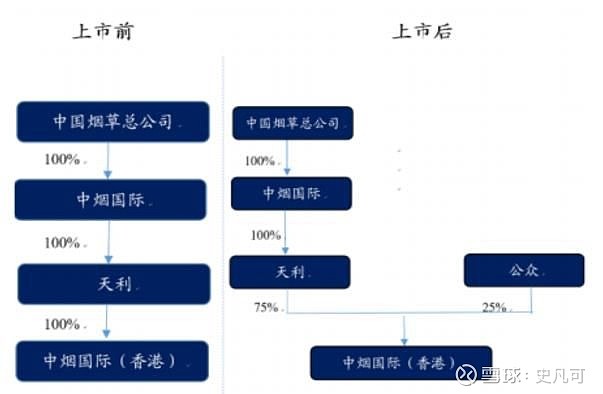

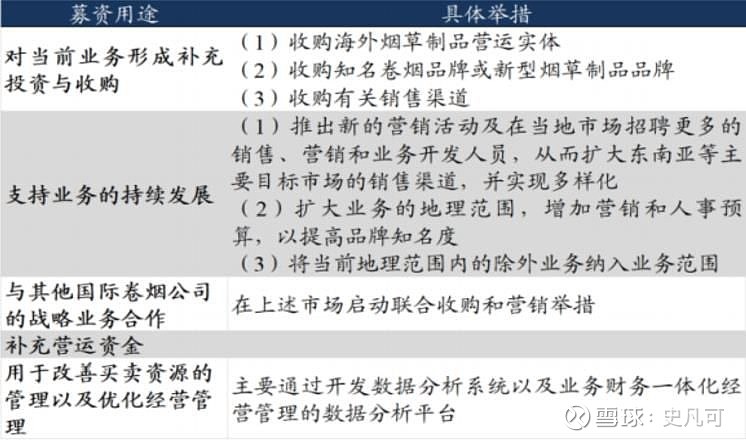

烟草:中烟国际(香港)登陆资本市场,定位资本运作及国际业务拓展平台。6月12日中烟国际(香港)挂牌港交所上市,3个交易日累计涨幅近40%。中烟国际(香港)直属中国烟草总公司,独家经营烟叶类产品进出口、卷烟出口、新型烟草制品出口等业务,本轮IPO募集资金将主要投入于业务互补的投资收购、扩大东南亚等目标市场的销售渠道、与其他国际卷烟公司战略合作、负责传统烟草和新型烟草国际业务的开展等。作为中国烟草全资孙公司,中烟国际(香港)的成功上市助其借力资本优化国际业务渠道结构的同时,利好中国烟草总公司国际化、市场化的持续推进。新型烟草方面,本周劲嘉股份于6月13日召开控股子公司因味科技foogo K的新品发布会,该系列推出薄荷、芒果、烟草三种口味,将于6月18日全面上线京东,其套盒定价99元/套(1支烟杆+2支烟弹)、烟弹定价79元/套(4支烟弹),产品的扑克牌设计美观且性价比优势突出。随着产业进入高速成长阶段,预期我国烟油式电子烟产业规范将于年内落地,持续推荐产业链优质标的劲嘉股份!

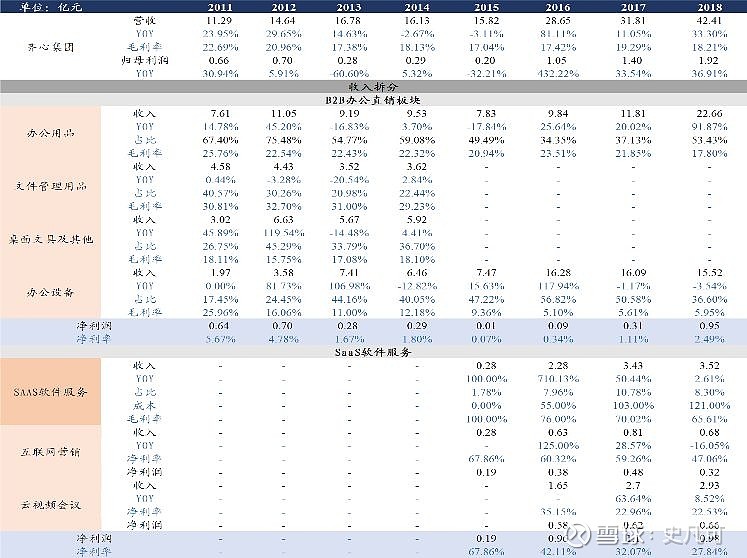

文具:电商渠道或有分流,难以实现替代。分模式来看,我国的文具产业可以简单划分为学生文具、书写文具、办公文具三类。其中传统的学生及书写文具以C端零售为主,市场规模近500亿元,晨光文具凭借多年深耕产品研发、渠道精细化管理的经验,线下门店已经积累出较强的渠道粘性并完成了线上、线下的全渠道布局,目前市场份额约15%,独占鳌头且逆势扩张份额。本周6月11日小米发布“巨能写”中性笔,据宣传采用日本MKUNI油墨、1支书写量为传统的4倍,单支售价仅1元,具高性价比。我们判断,由于学生对于文具的设计有较高的长尾需求,因此大单品的产品模式冲击或较为有限。渠道结构来看,虽然会有部分流量向线上转化,但预计不会对传统模式实现替代。18年的数据表现来看,晨光文具的线上渠道(晨光科技直营叠加经销商线上销售)收入占比达10%且近年增速高于传统文具平均,占比持续提升。我们长期看好晨光文具传统零售的绝对龙头地位,且随着办公集采的广阔市场在政策推动下高速成长利好,持续推荐文具龙头晨光文具、齐心集团。

文具:电商渠道或有分流,难以实现替代。分模式来看,我国的文具产业可以简单划分为学生文具、书写文具、办公文具三类。其中传统的学生及书写文具以C端零售为主,市场规模近500亿元,晨光文具凭借多年深耕产品研发、渠道精细化管理的经验,线下门店已经积累出较强的渠道粘性并完成了线上、线下的全渠道布局,目前市场份额约15%,独占鳌头且逆势扩张份额。本周6月11日小米发布“巨能写”中性笔,据宣传采用日本MKUNI油墨、1支书写量为传统的4倍,单支售价仅1元,具高性价比。我们判断,由于学生对于文具的设计有较高的长尾需求,因此大单品的产品模式冲击或较为有限。渠道结构来看,虽然会有部分流量向线上转化,但预计不会对传统模式实现替代。18年的数据表现来看,晨光文具的线上渠道(晨光科技直营叠加经销商线上销售)收入占比达10%且近年增速高于传统文具平均,占比持续提升。我们长期看好晨光文具传统零售的绝对龙头地位,且随着办公集采的广阔市场在政策推动下高速成长利好,持续推荐文具龙头晨光文具、齐心集团。

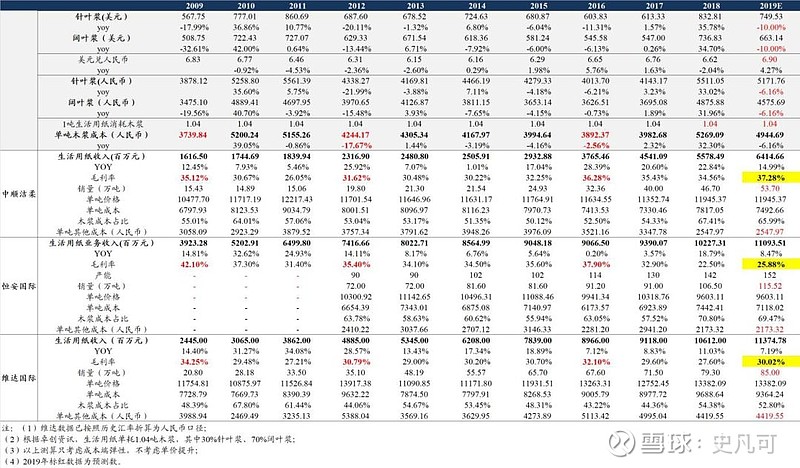

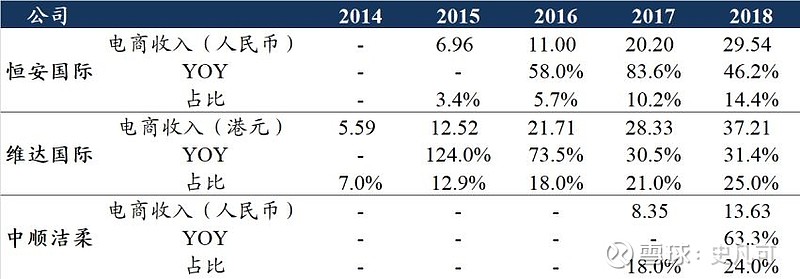

生活用纸:电商化趋势明显,关注浆价变化及汇率贬值对生活纸的综合影响。截至6月14日针叶浆/阔叶浆均价较年初下跌24%、9%,木浆价格持续走弱。根据我们的测算,假设19年全年美元兑人民币稳定在6.9区间,木浆价格同比下滑10%,则中顺洁柔/恒安国际/维达国际的生活用纸业务毛利率将分别同比提升2.72 /3.38/2.42pct,具有较大的向上弹性。从渠道结构来看,生活纸行业近年电商化趋势明显,目前行业平均线上销售占比约20%。龙头企业维达国际开拓较早、中顺洁柔发展态势良好,目前电商渠道占比已经达到25%和24%,起步较晚的恒安国际15-18年电商渠道占比也由3.4%大幅提高至14.4%。2018年中顺洁柔/恒安国际/维达国际电商收入分别同比增长63%、46%、31%,持续看好龙头电商发力,其中恒安国际电商占比提升空间相对较大。

生活用纸:电商化趋势明显,关注浆价变化及汇率贬值对生活纸的综合影响。截至6月14日针叶浆/阔叶浆均价较年初下跌24%、9%,木浆价格持续走弱。根据我们的测算,假设19年全年美元兑人民币稳定在6.9区间,木浆价格同比下滑10%,则中顺洁柔/恒安国际/维达国际的生活用纸业务毛利率将分别同比提升2.72 /3.38/2.42pct,具有较大的向上弹性。从渠道结构来看,生活纸行业近年电商化趋势明显,目前行业平均线上销售占比约20%。龙头企业维达国际开拓较早、中顺洁柔发展态势良好,目前电商渠道占比已经达到25%和24%,起步较晚的恒安国际15-18年电商渠道占比也由3.4%大幅提高至14.4%。2018年中顺洁柔/恒安国际/维达国际电商收入分别同比增长63%、46%、31%,持续看好龙头电商发力,其中恒安国际电商占比提升空间相对较大。

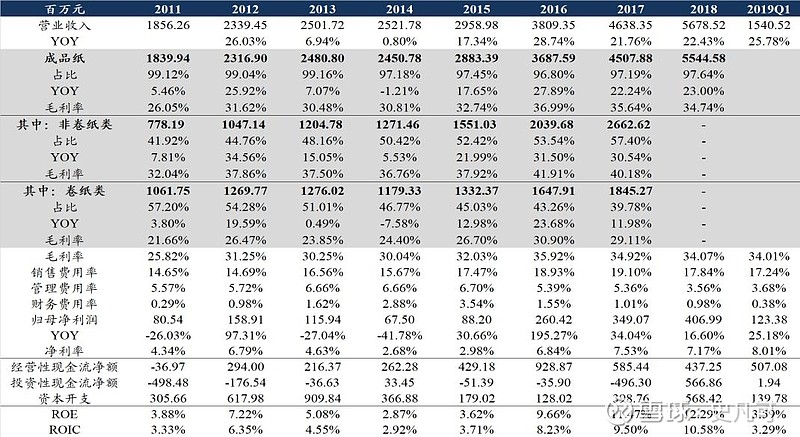

中顺洁柔:个护新品再下一城,产品渠道优化护航成长。6月6日中顺洁柔的卫生巾新品朵蕾蜜于京东首发,个护产品梯队持续丰富。作为产品、渠道、管理三优的生活纸龙头企业,近年公司通过优化产品结构(18年高毛利产品Face/ Lotion/自然木占比提高至65%以上)、渠道精细化拆分管理、增加电商渠道建设投入、对管理团队充分激励等多项手段,持续获得超越市场的成长。短期来看,18Q4至今纸浆价格走弱,19Q1公司的毛利率弹性已经兑现,预计后期利润弹性持续释放。长期来看,公司产品、渠道、管理均属上乘,业绩持续兑现高速成长,重点推荐!

中顺洁柔:个护新品再下一城,产品渠道优化护航成长。6月6日中顺洁柔的卫生巾新品朵蕾蜜于京东首发,个护产品梯队持续丰富。作为产品、渠道、管理三优的生活纸龙头企业,近年公司通过优化产品结构(18年高毛利产品Face/ Lotion/自然木占比提高至65%以上)、渠道精细化拆分管理、增加电商渠道建设投入、对管理团队充分激励等多项手段,持续获得超越市场的成长。短期来看,18Q4至今纸浆价格走弱,19Q1公司的毛利率弹性已经兑现,预计后期利润弹性持续释放。长期来看,公司产品、渠道、管理均属上乘,业绩持续兑现高速成长,重点推荐!

2.家居:关注精装趋势的受益品种,零售家居性价比凸显

2.家居:关注精装趋势的受益品种,零售家居性价比凸显

2.1 住宅竣工面积同比下滑,期待后期修复

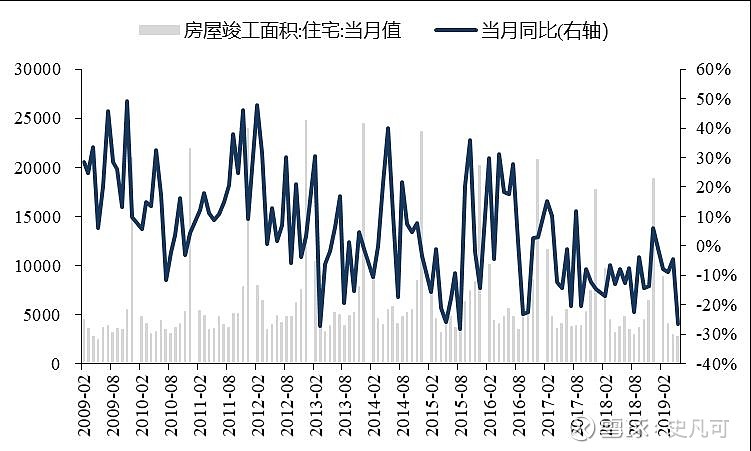

5月竣工数据较差,后期或有修复。截至19年5月,商品房销售面积累计成交48708万平,同比下降0.73%;其中5月单月商品房销售面积11912.22万平,同比下降3.92%。房屋竣工面积累计实现18835万平,同比下滑10%;其中5月单月竣工面积2794.89万平,同比下跌26.46%,降幅为近10年的次低点(仅高于2013年3月的-27.37%)。由于5月竣工数据相对下滑严重,拖累家居市场综合表现。但是值得注意的是,通常从房屋新开工至竣工时间间距一年,我们将历史的新开工面积同比滞后一年与竣工面积对比,可以发现两者变化高度相关,印证上述市场对滞后期通常的结论。2018年4月单月房屋新开工面积同比仅增长4.14%(2018年全年新开工面积同比增长19.72%),但随后的5-8月房屋新开工面积当月同比达24.09%、20.81%、36.02%、31.17%,我们预计2019年下半年竣工数据有望迎来修复。

2.2 精装趋势下关注受益标的,定制和软体部分优质资产性价比凸显

2.2 精装趋势下关注受益标的,定制和软体部分优质资产性价比凸显

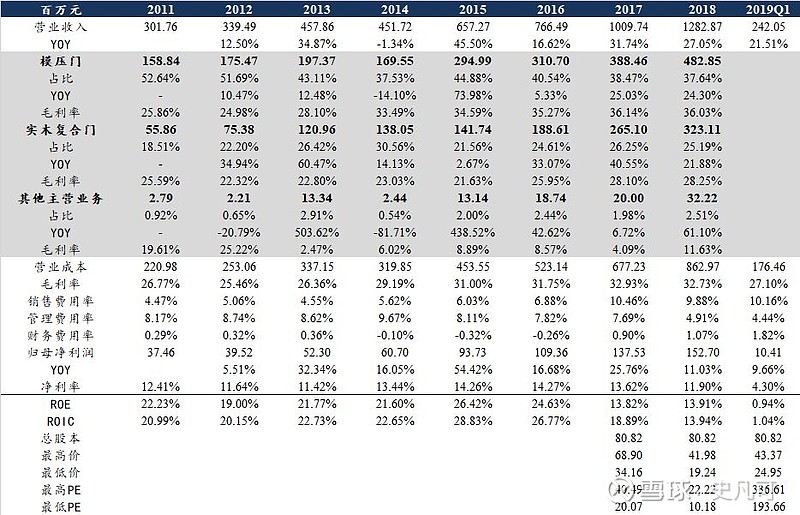

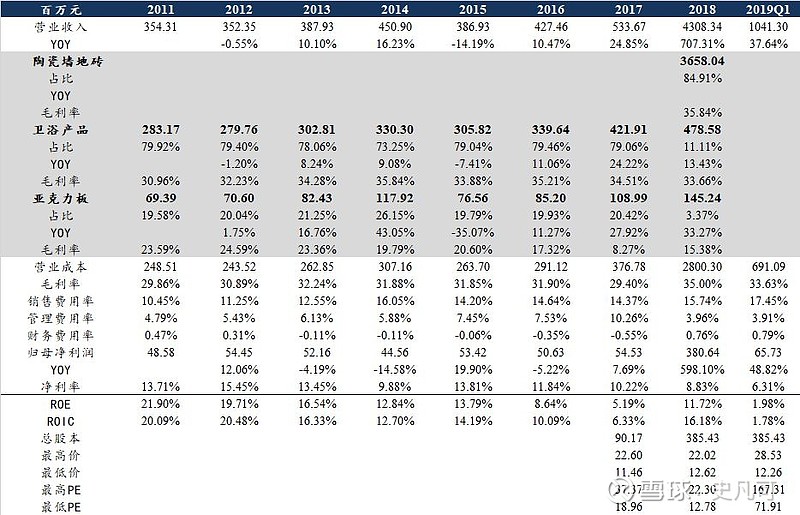

精装房大势所趋,工程业务份额较重的优势企业受益。受益于房地产市场全装修政策引导及地产商自发的进行精装房建设,近年精装修率稳步提升,利好大宗工程渠道业务占比较高的相关企业,同时前期已积累较强管理、品牌、规模优势,具有良好成本管控能力和房地产客户资源的细分赛道龙头企业在该市场的布局具有比较优势,市场份额快速提升。其中木门龙头江山欧派凭借较高的产品性价比持续开拓工程客户,工程业务占比持续提升(从18A的约60%已经提升至19Q1的70+%),催化公司营收高增长(2018A、2019Q1营收增速分别为27.05%、21.51%且有提速的可能),重点关注;帝欧家居旗下瓷砖品牌欧神诺过去积累了多年和碧桂园合作的工程经验,乘势稳定原有大客户(碧桂园、万科、恒大,其中碧桂园2018A占其总营收比例47.36%)的同时积极开拓新的地产客户(中海等多家),受益于产业成长公司的营收与盈利均有靓丽表现(2019Q1营收+37.64%,归母净利润+48.82%),重点关注!

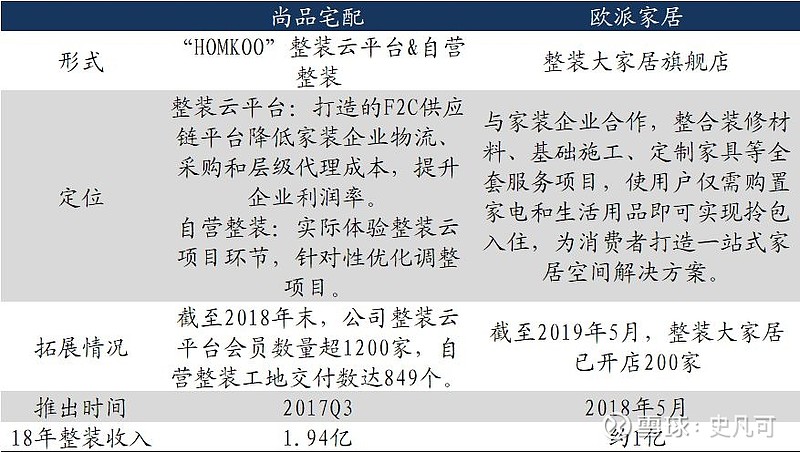

欧派家居逐步验证渠道扩张能力,索菲亚、尚品宅配股价深度调整、价值凸显。后地产零售市场逐渐步入存量时代,定制家居企业纷纷通过自身的管理、品牌优势切入多流量入口扩张渠道,目前来看尚品宅配在电商渠道、欧派家居在整装渠道初步奠基优势。其中值得注意的是,客户的一站式服务需求倒逼整装模式近年快速兴起,由此定制家居企业纷纷探索和前端家装企业的合作、家装企业也通过和家居企业的协同合作落地整体配套服务。我们认为,欧派家居强势纳入优势家装公司进入自身的经销渠道体系,切入家装公司的整装包套餐并提供软装服务,目前试点的宜宾、后升级试点的长沙模式均已有了突破并在全国充分进行复制,至目前全国门店达到200+,发展迅速,预期19全年能够实现6-8亿收入体量,是其渠道把控力和品牌力的验证。此外尚品宅配、索菲亚也在积极拓展整装渠道,尚品宅配通过HOOMKOO整装云赋能家装行业,18年末整装云平台的会员数量已超1200家,业务收入达到1.94亿。近期受到地产数据和零售跟踪数据的压制,定制家居企业深度调整,我们认为后期优质企业能够通过自身品牌实力优化渠道实现份额提升,当前位置重点关注价值已经凸显的尚品宅配、索菲亚。

欧派家居逐步验证渠道扩张能力,索菲亚、尚品宅配股价深度调整、价值凸显。后地产零售市场逐渐步入存量时代,定制家居企业纷纷通过自身的管理、品牌优势切入多流量入口扩张渠道,目前来看尚品宅配在电商渠道、欧派家居在整装渠道初步奠基优势。其中值得注意的是,客户的一站式服务需求倒逼整装模式近年快速兴起,由此定制家居企业纷纷探索和前端家装企业的合作、家装企业也通过和家居企业的协同合作落地整体配套服务。我们认为,欧派家居强势纳入优势家装公司进入自身的经销渠道体系,切入家装公司的整装包套餐并提供软装服务,目前试点的宜宾、后升级试点的长沙模式均已有了突破并在全国充分进行复制,至目前全国门店达到200+,发展迅速,预期19全年能够实现6-8亿收入体量,是其渠道把控力和品牌力的验证。此外尚品宅配、索菲亚也在积极拓展整装渠道,尚品宅配通过HOOMKOO整装云赋能家装行业,18年末整装云平台的会员数量已超1200家,业务收入达到1.94亿。近期受到地产数据和零售跟踪数据的压制,定制家居企业深度调整,我们认为后期优质企业能够通过自身品牌实力优化渠道实现份额提升,当前位置重点关注价值已经凸显的尚品宅配、索菲亚。

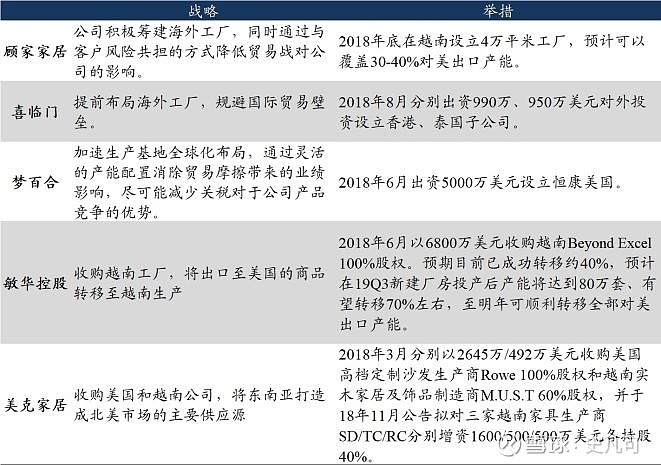

软体龙头筹备海外建厂,原材料价格回落利好成本下降。由于中美贸易摩擦出口型家居企业前期深度调整。为积极应对贸易摩擦风险,软体及成品的上市公司均已加快海外生产基地布局,预期能够有效降低贸易战潜在不利影响:其中敏华控股于18年6月收购越南工厂并持续扩大越南基地建设;顾家家居于5月越南工厂投产;梦百合、美克家居、喜临门也同时加快生产基地全球化布局,产能陆续向海外转移。此外上游原材料的回落利好床垫龙头利润增速弹性向上,截至2019年6月14日,TDI/ MDI价格分别为12400元/吨、20000元/吨,较去年同期分别下滑57.97%、32.89%,叠加人民币汇率贬值,成本受益逻辑持续兑现。软体企业中,顾家家居、敏华控股内销具有品牌和渠道实力、海外强化产能建设回避贸易战风险,目前股价对应2019年在悲观假设下已经具有充足的安全边际,重点推荐。

软体龙头筹备海外建厂,原材料价格回落利好成本下降。由于中美贸易摩擦出口型家居企业前期深度调整。为积极应对贸易摩擦风险,软体及成品的上市公司均已加快海外生产基地布局,预期能够有效降低贸易战潜在不利影响:其中敏华控股于18年6月收购越南工厂并持续扩大越南基地建设;顾家家居于5月越南工厂投产;梦百合、美克家居、喜临门也同时加快生产基地全球化布局,产能陆续向海外转移。此外上游原材料的回落利好床垫龙头利润增速弹性向上,截至2019年6月14日,TDI/ MDI价格分别为12400元/吨、20000元/吨,较去年同期分别下滑57.97%、32.89%,叠加人民币汇率贬值,成本受益逻辑持续兑现。软体企业中,顾家家居、敏华控股内销具有品牌和渠道实力、海外强化产能建设回避贸易战风险,目前股价对应2019年在悲观假设下已经具有充足的安全边际,重点推荐。

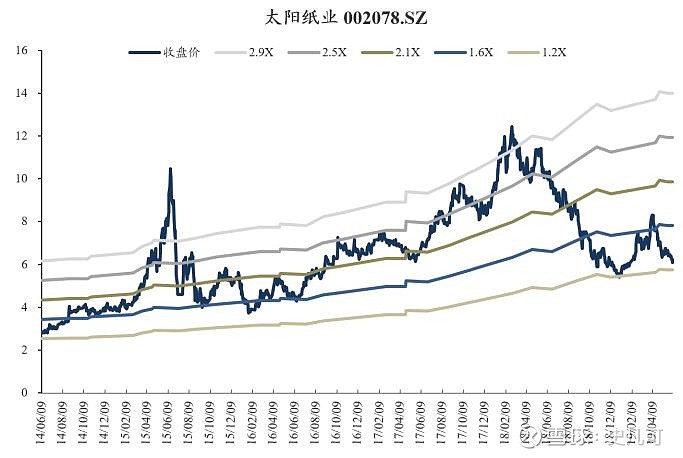

3.造纸:短期废纸价格反弹,长期整合加速开启

3.造纸:短期废纸价格反弹,长期整合加速开启

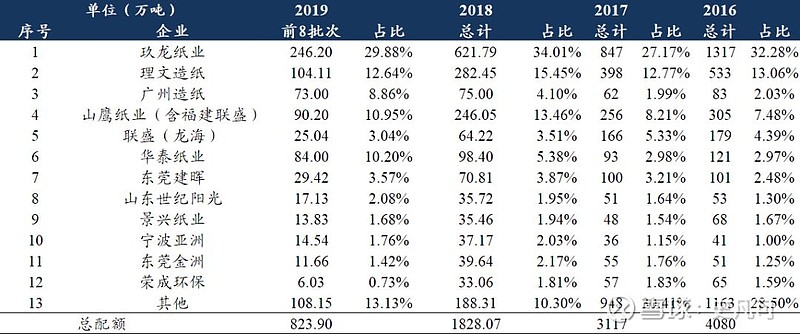

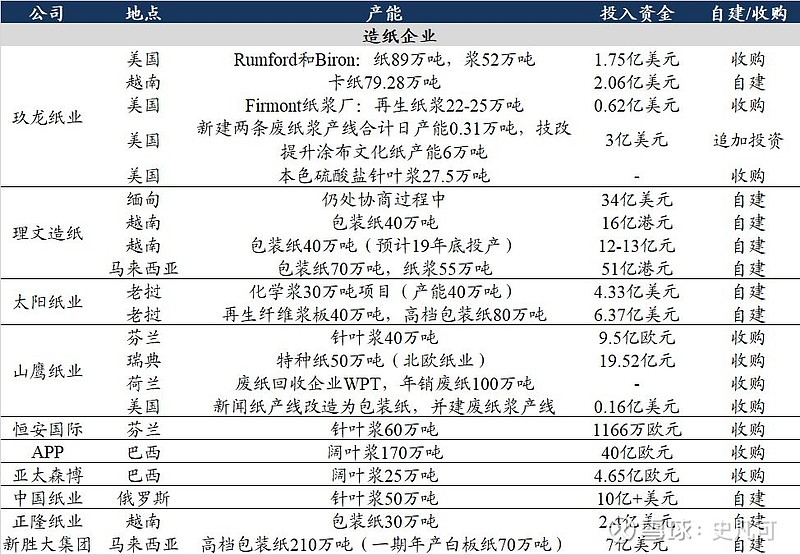

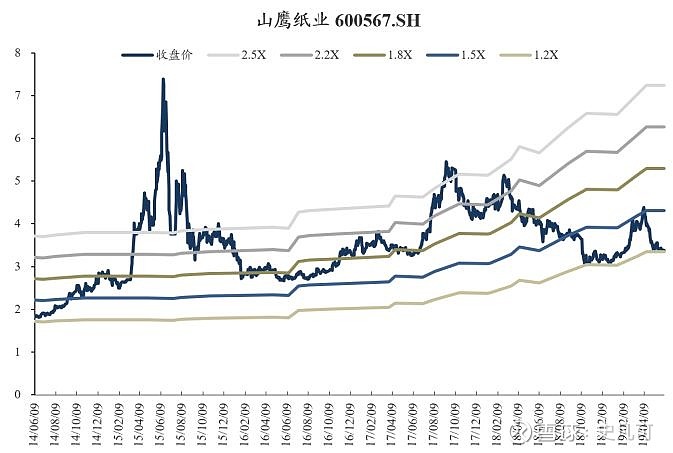

外废配额减量发放趋势确立,废纸旺季价格反弹。外废进口受到行政管控导致原料供给短缺是本轮产能投放不达预期的核心逻辑。19年5月29日,生态环境部召开新闻发布会明确积极推动固体废物污染环境防治法的修订,本周第八批进口废纸名单公布,仅2家企业新获进口许可,核准总量0.594万吨,进口废纸配额的减量发放趋势确定。后期建议持续重点关注具备产业链一体化优势的龙头纸企,其中太阳纸业老挝的废纸浆板产线前期已经成功试产,预期7月可以满产;山鹰纸业收购的凤凰纸业的相关建设也会在下半年持续推进。短期来看由于进入旺季以及原料成本约束,废纸和箱板纸价格本周小幅上涨;长期来看,持续看好龙头纸企的长线成长,建议择机战略配置。

二、 板块回顾:大盘下跌,文具板块持续跑赢

二、 板块回顾:大盘下跌,文具板块持续跑赢

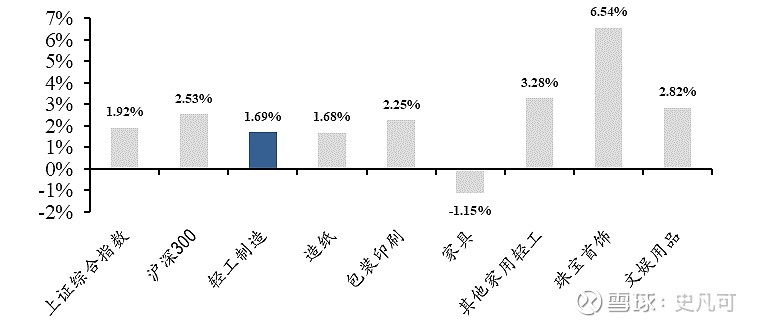

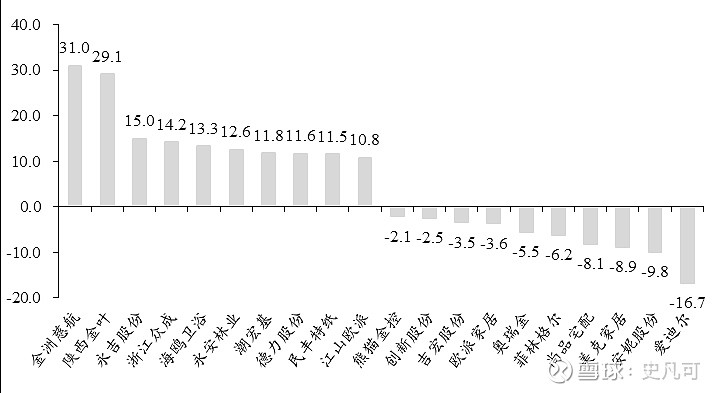

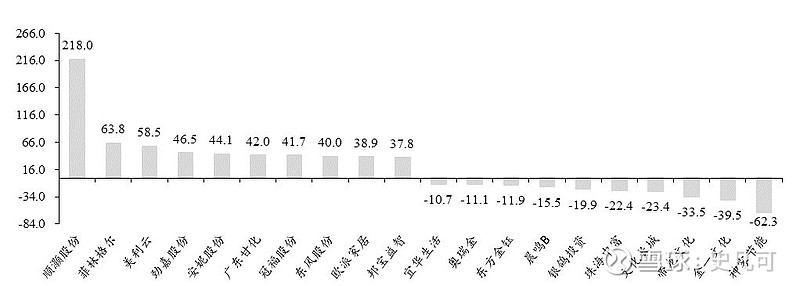

板块表现来看,本周上证综指涨1.92%收于2881.97点;深证成指涨2.62%收于8810.13点;沪深300涨2.53%收于3654.88点;轻工板块涨1.69%逊于大盘。轻工制造细分行业中,珠宝首饰(+6.54%)表现最好,其次为其他家用(+3.28%)、文娱用品(+2.82%)、包装印刷(+2.25%)、造纸(+1.68%),而家具(-1.15%)表现最差。个股表现来看,本周涨幅居前的公司包括金洲慈航(+31.0%)、陕西金叶(+29.1%)、永吉股份(+15.0%)、浙江众城(+14.2%)、海鸥卫浴(+13.3%)、永安林业(+12.6%)、潮宏基(+11.8%)、德力股份(+11.6%)、民丰特纸(+11.5%)、江山欧派(+10.8%);而爱迪尔(-16.7%)为本周最大跌幅公司。

三、 造纸业:文化纸价稳价,国废价格小幅下行

三、 造纸业:文化纸价稳价,国废价格小幅下行

一、价格数据:文化纸价稳价、纸浆价格大幅下滑

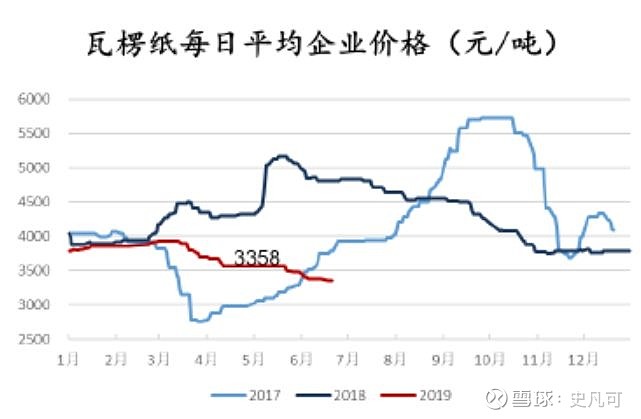

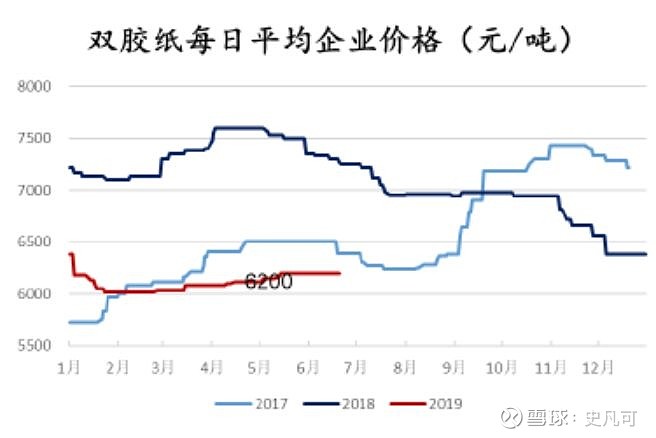

截止6月14日原纸价格:箱板纸市场价4043元/吨(周变化0元/吨,月变化-300元/吨);瓦楞纸3358元/吨(周变化-25元/吨,月变化-200元/吨);白板纸4138元/吨(周变化0元/吨,月变化-100元/吨);白卡纸5833元/吨(周变化0元/吨,月变化0元/吨);双胶纸6200元/吨(周变化0元/吨,月变化0元/吨);铜版纸5510元/吨(周变化0元/吨,月变化+67元/吨)。

截止6月14日的废纸价格:国内各地废纸到厂平均价格2138元/吨(周变化+42元/吨,月变化-188元/吨)。截止6月14日的外废价格:美废13#外商平均价137美元/吨(本周变化0美元/吨,过去一个月变-23美元/吨);日废平均价161美元/吨(本周变化0美元/吨,过去一个月变化-5美元/吨);欧废平均价143美元/吨(本周变化-3美元/吨,过去一个月变化-45美元/吨)。

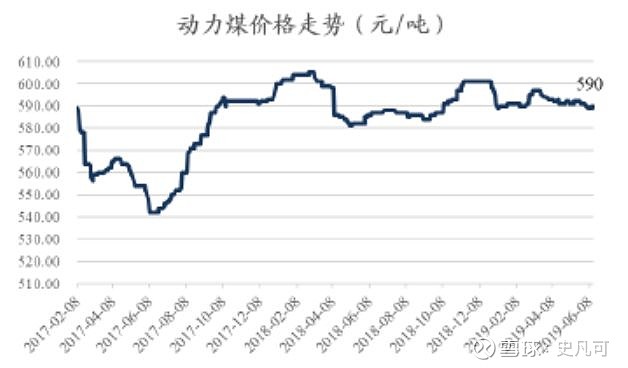

截止6月14日的煤炭价格:国内主要地区煤炭平均价格590元/吨(本周变化+1元/吨,过去一个月变化-2元/吨,过去一年变化-3元/吨)。

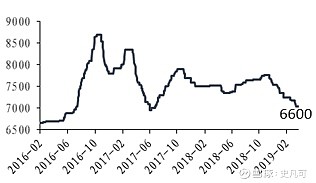

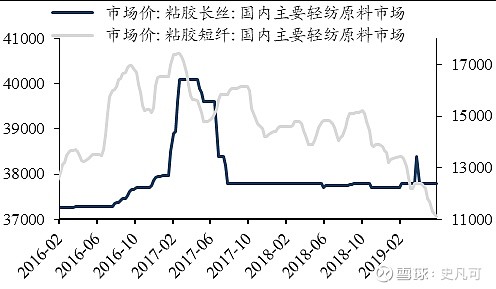

截止6月14日的溶解浆价格:溶解浆内盘价格指数6600元/吨(本周变化0元/吨,过去一个月变化-300元/吨,过去一年变化-780元/吨);粘胶短纤11100元/吨(本周变化-200元/吨,过去一个月变化-1100元/吨,过去一年变化-3730元/吨);粘胶长丝37800元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化-100元/吨)。

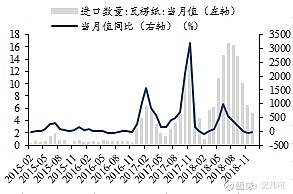

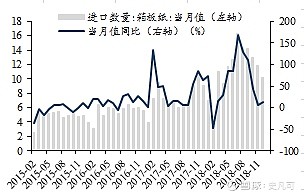

二、进出口数据:废纸4月进口量同降20.17%;纸浆5月进口量上升10.50%

二、进出口数据:废纸4月进口量同降20.17%;纸浆5月进口量上升10.50%

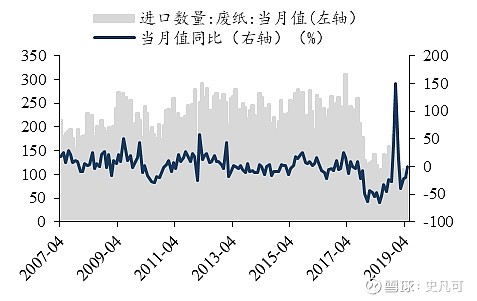

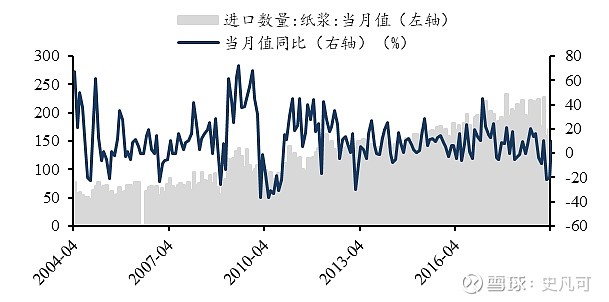

原材料方面废纸进口量有所下降。19年4月进口废纸95万吨,同比下降20.17%;19年5月进口纸浆245.30万吨,同比上升10.50%。

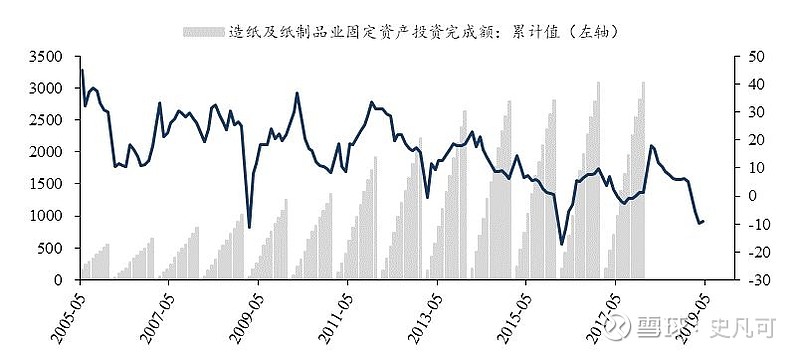

19年4月造纸及纸制品制造业固定资产投资完成额的累计增速-8.90%。

19年4月造纸及纸制品制造业固定资产投资完成额的累计增速-8.90%。

五、家具产业:19年4月家具零售额144亿,同比降低8.86%

五、家具产业:19年4月家具零售额144亿,同比降低8.86%

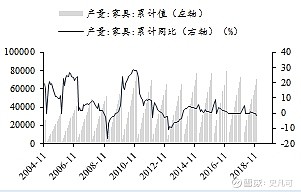

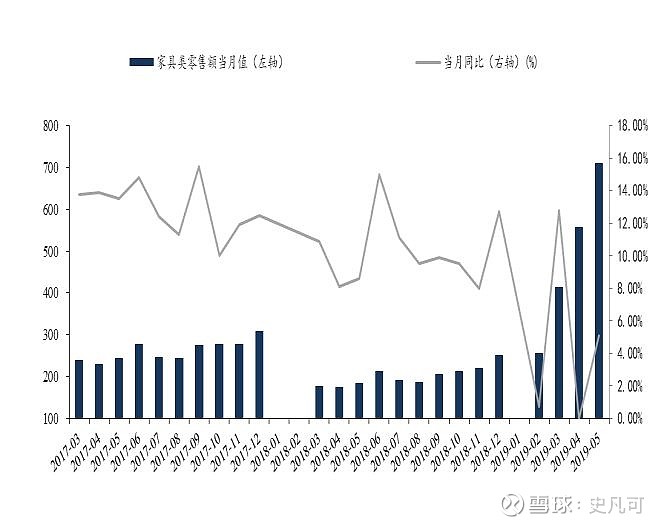

一、 产销量:5月家具零售额712亿,同比增长5.10%

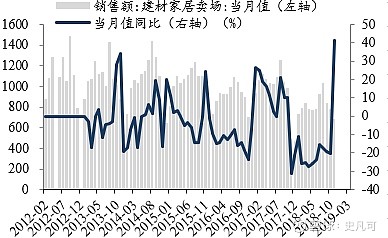

19年5月我国家具及零件累计出口销售额218.56亿美元,累计同比增长3.80%;家具零售额712亿,累计同比增长5.10%;4月建材家居卖场销售额844.40亿元,同比降低0.70%。

二、 原材料市场:TDI价格不变、MDI价格下降

二、 原材料市场:TDI价格不变、MDI价格下降

截至6月14日,软体家具上游TDI国内现货价12400元/吨(周涨跌幅0元),纯MDI现货价20000元/吨(周涨跌幅-1000)。

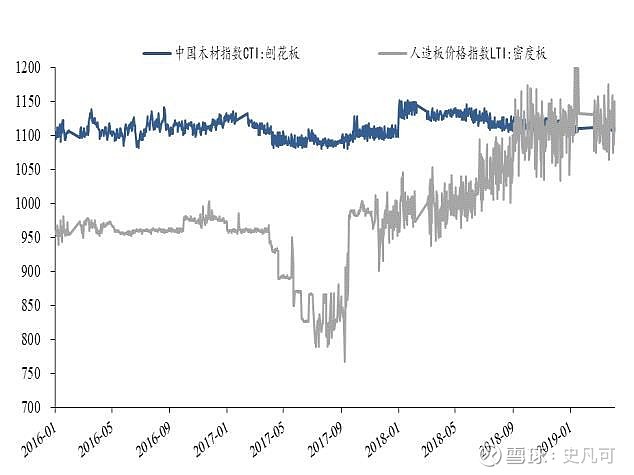

截至6月12日,CIT刨花板指数为1113.14(周涨跌幅0.95%),人造板密度板指数1222.62(周涨涨幅6.80%)。

五、下周公司股东大会和回购情况

五、下周公司股东大会和回购情况

六、重点公司估值表

六、重点公司估值表

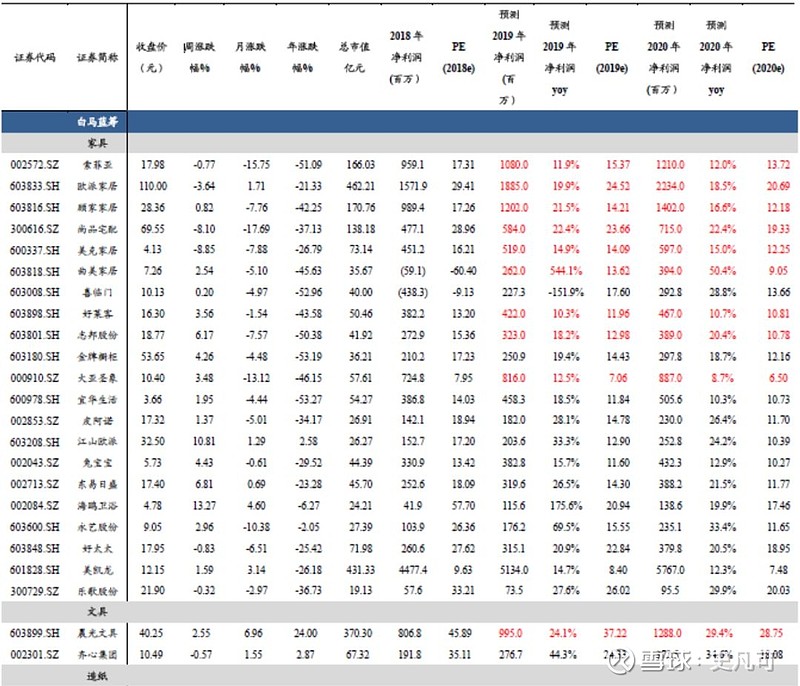

表11:重点公司估值表(6月14日收盘)

风险提示:纸价涨幅低于预期,地产调控超预期,环保不及预期。

风险提示:纸价涨幅低于预期,地产调控超预期,环保不及预期。

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐 | 一个有用的公众号

长按,识别二维码,加入关注