特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

一、持续推荐新型烟草:2019轻工最为看好的细分赛道

1、新型烟草:IQOS通过FDA审核,加热不燃烧大势所趋

FDA批准菲莫国际在美销售加热烟草设备IQOS。新型烟草在美国在上市前都需要通过PMTA或MRTP的检验和审批,其中PMTA(Premarket Tobacco Applocation)类似一份销售许可证,是IQOS产品在美国市场上流通的先决条件,MRTP(Modified Risk Tobacco Product)则是指烟草风险改进申请,暨减害烟草制品标签的授权。2019年4月30日,IQOS通过PMTA审核,被美国食品药品管理局(Food and Drug Administration,简称FDA)批准进入美国市场销售,授权销售的产品包括IQOS设备、万宝路加热棒、万宝路丝滑薄荷加热棒和万宝路新鲜薄荷加热棒。在此之前,2017年3月31日菲莫国际就已经向FDA烟草产品中心提交关于IQOS的PMTA申请,同年8月,FDA完成对IQOS的PMTA初步审查,并接受IQOS的实质性审查申请。根据FDA流程,IQOS于2019年4月30日通过PMTA意味着该款烟具及三款烟弹获得美国市场实质性的销售资格,该产品是第一个符合在美国销售资格的电加热烟草制品。

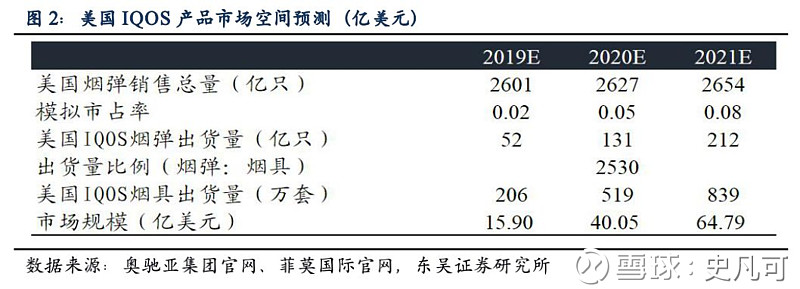

成功打入最大电子烟消费市场,IQOS有望迎来第二阶段高速发展期。据奥驰亚集团统计,美国共有4千万成年吸烟者,是仅次于中国的最大烟草消费市场,同时也是世界上最大的电子烟消费市场。根据世界烟草报告对美国卷烟销量的披露及模拟市占率(对标欧盟国家18年的表现预测19-21年为2%、5%、8%),我们模拟出美国市场导入IQOS后烟具的出货量和销售量预期,据测算,美国IQOS产品市场规模截至2021年最高可达64.79亿美元,行业前景非常广阔。IQOS作为全球爆款产品,被批准进入加热不燃烧制品一片空白的美国市场,将迎来下一阶段的高速发展期。

菲莫国际及奥驰亚重视IQOS发展,产品、渠道、品牌多维度支持。在IQOS通过PMTA审核当天,菲莫国际即对外宣布IQOS产品在美部署的主要计划:通过独家许可使奥驰亚集团有限公司将IQOS带入美国市场,其子公司菲利普莫里斯美国(Philip Morris USA)提供专业的技术与设施服务,以确保成功发售产品。同时菲莫国际的母公司奥驰亚集团也宣布将IQOS及其三种烟弹在美国商业化,为支持IQOS的推出,奥驰亚集团计划协助菲莫美国在亚特兰大设多个零售点,包括在LenoxSquare®的IQOS商店以及众多的移动零售小店,并将烟弹分销在约500家零售贸易伙伴的商店,包括Circle K、Murphy USA、QuikTrip、RaceTrac、Speedway以及其他零售合作伙伴;此外,奥驰亚公司的成人烟草组合中也将添加IQOS产品,综合运用多种手段吸引需求替代传统卷烟的成年吸烟者。我们认为,基于菲莫国际优质的产品、奥驰亚集团成熟的渠道网络和品牌辨识度,IQOS放行上市后将会迅速引爆美国市场。此外,我们判断FDA对于加热不燃烧产品的态度将潜在影响其他国家和地区对加热不燃烧电子烟的政策发展。

IQOS有望维持高景气,产业链大幅受益。美国FDA审核通过IQOS上市销售率先利好产业链相关公司,例如精密塑胶件供应商盈趣科技、金属杆供应商科森科技、电池供应商丰江电池等。其中,盈趣科技作为IQOS主要的精密塑胶件二级供应商,将大幅受益于IQOS通过打开美国市场销售出现向上弹性。此前盈趣科技19Q1归母净利同比下滑-9.68%,我们预计主要受到18Q1基数较高、IQOS烟具新品迭代及产能爬坡拖累,随着美国增量市场放开,我们判断公司精密塑胶件业务的拐点已经出现。根据我们的测算,假设2019-2021年IQOS自然销售增速20%叠加美国市场铺货分别销售206万套、519万套、839万套增量烟具,则不考虑库存扰动盈趣科技精密塑胶件的销售增速达57.95%、43.87%、20.32%。持续看好IQOS的长期成长暨盈趣科技分享新型烟草朝阳产业推动的高盈利可持续发展!

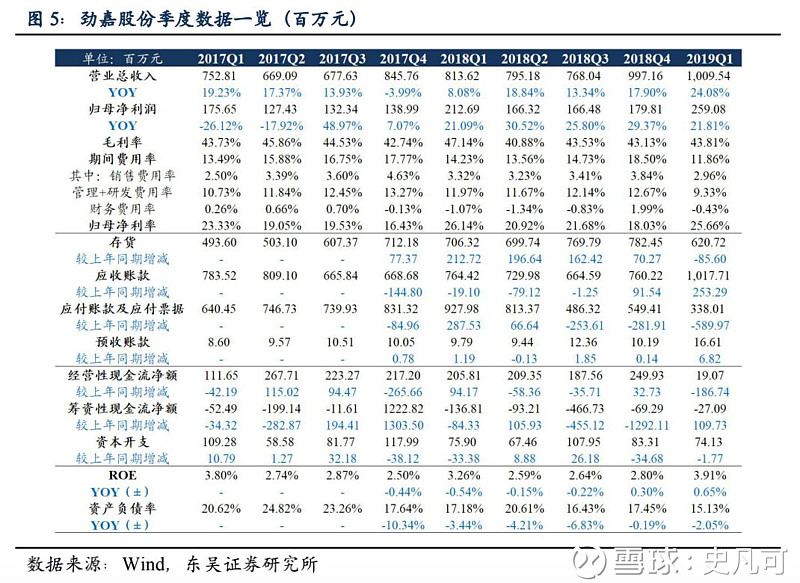

中烟加速产品布局,持续首推劲嘉股份。此外,我们判断IQOS审批通过潜在推动中烟产品储备和监管规则加速推出,传统烟标龙头如劲嘉股份、集友股份、东风股份等企业通过前期积累,产品储备丰富且与中烟公司合作密切,在该赛道有望领跑。其中,我们长期、坚定看好前期推荐标的劲嘉股份。公司是传统烟标的标杆企业,主营传统业务受益于传统卷烟补库发展稳健、以精品烟盒及酒包为代表的社会化大包装拓展顺利,此外公司新型烟草领域布局深厚,深度绑定云南中烟进行加热不燃烧产品的海外试点、且和米物科技合作加速布局多款电子烟新品,先发优势明显,有望率先受益!

2、必选消费:持续推荐护城河深厚的文具龙头

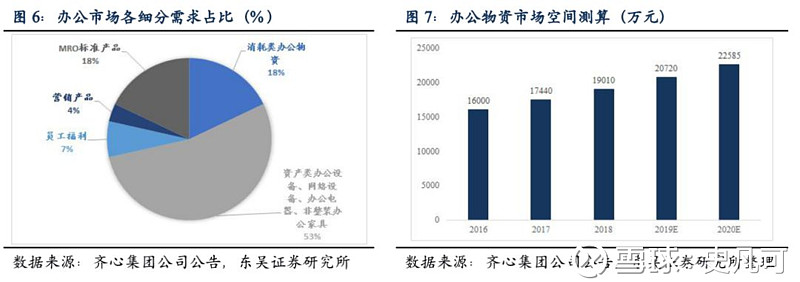

企业办公需求广阔,市场规模超万亿。我国企业办公服务需求广阔,范围覆盖至250个省地市级政府采购、97家央企、30+大型银行及保险机构、50+军区及军工企业,以及1万+区域大企业、2800万+中小微企业,当前市场规模预期超2万亿,每年保持近10%的增长速度,且集中度极低,晨光文具、齐心集团、得力文具等龙头纷纷抢滩2B办公直销蓝海市场,提升成长天花板。

晨光文具:一体两翼高成长,核心在确定性。公司传统2C业务护城河深厚,四条赛道齐发力,精品文创渗透率持续提升,量价齐升稳健增长。拓展科力普业务抢滩万亿办公直销市场,持续开拓优质客户,提升运营效率。为强化品牌力及零售渠道,公司九木杂物社&生活馆零售大店定位落地,盈利拐点已经出现。同时公司外延思路清晰,收购欧迪、上海安硕补强业务,实现协同。我们看好公司长期凭借深厚护城河和新业务的开拓实现超越行业的增长,持续推荐!

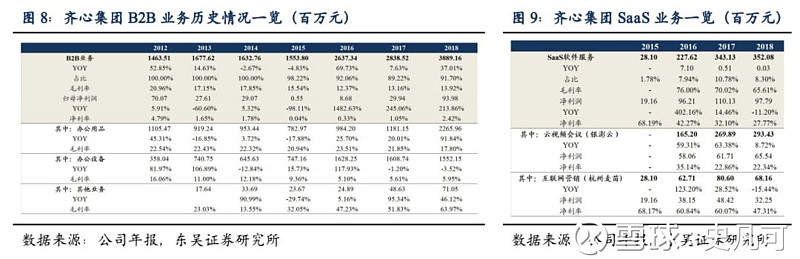

齐心集团:卡位办公、云视频蓝海,期待拐点。公司以办公文具起家,转型“硬件+软件+服务”协同发展的企业办公综合服务平台。18年营收42.41亿(33%)、利润1.92亿(+37%);19Q1收入同比+54%、扣非净利同增63%。公司B2B办公直销依赖于供应链、服务、品牌优势,高频率中标优质的政府&央企大客户,已经进入高速成长兑现期;SaaS软件服务市场快速发展,旗下好视通为云视频会议软件(类zoom)第一品牌市占率13.1%,新开拓智慧教育+智慧党建服务和主业客户协同。我们认为,公司精准卡位B2B办公直销、云视频会议空间广阔的蓝海市场,建议重点关注!

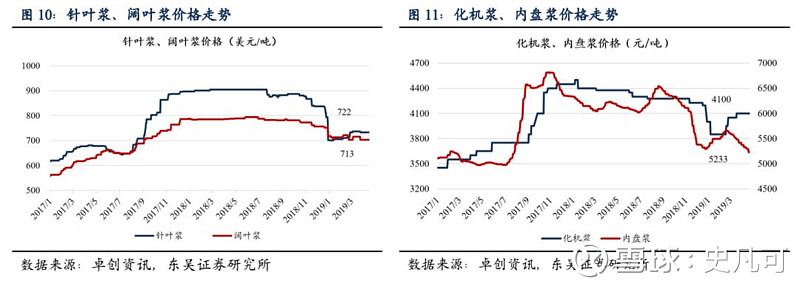

浆价见顶回落叠加汇率波动,利好生活用纸板块盈利修复。18年下半年以来,需求偏弱导致木浆港口库存量持续走高,其中青岛港库存仍在高位,19年3月为112万吨,国外港口库存自去年3月起不断攀升至2019年2月的196.1万吨,已达到近年高点。需求偏弱叠加库存高位下,纸浆价格自2018年7月开始下行,其中大厂外购的外盘浆中,针叶浆目前价格733美元/吨(较去年高点下滑19%)、阔叶浆目前价格703美元/吨(较去年高点下滑11%)。去年10月以来,人民币持续升值,利好企业外盘浆采购成本。在浆价回调、人民币汇率升值的预期下,生活用纸企业净利润增速或有改善!

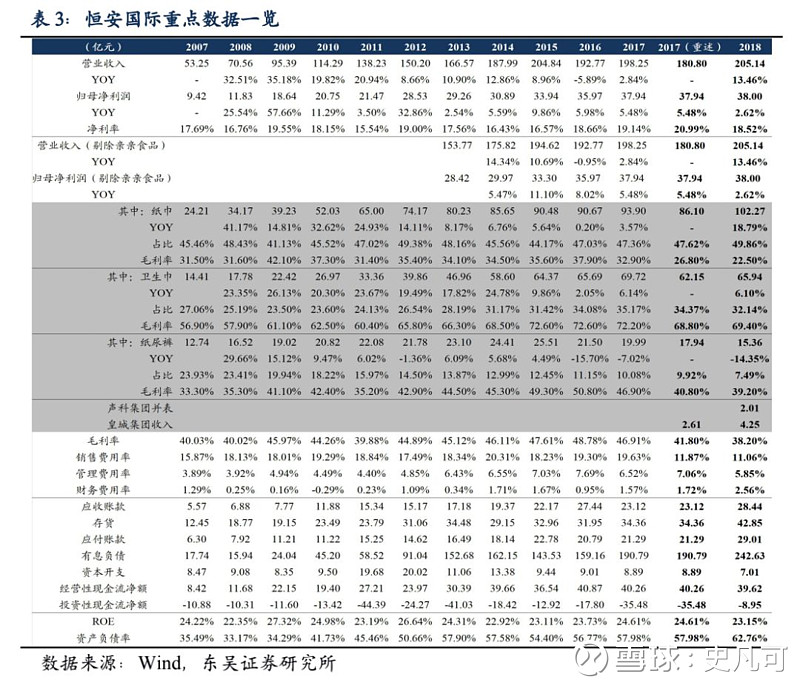

恒安国际:纸巾业务增长亮眼,产品渠道改革推进。前期恒安国际公布年报表现来看,报告期内公司实现营收205.14亿(+13.46%)、净利润38亿(+2.62%),其中纸巾业务收入102.27亿(+18.79%)。18年受到浆价上涨、人民币贬值影响,公司毛利率同口径下减3.6pct至38.2%。19年随着纸浆成本压力稍缓,预期公司毛利率修复,叠加公司持续进行产品结构优化,延伸产业链至上游纸浆业务,渠道端通过阿米巴改革加速抢占市场份额,电商、线下全渠道表现良好,看好公司19年盈利改善,持续推荐!

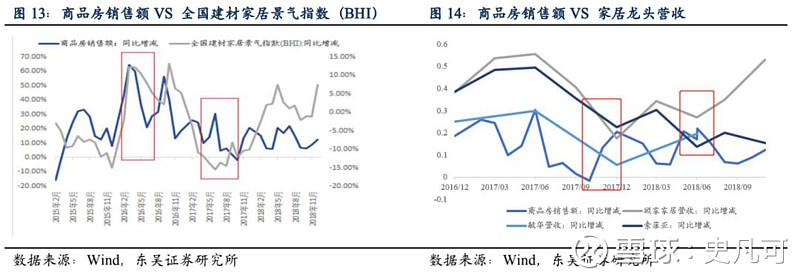

3、家居:19Q1或为全年低点,看好中报出现向上拐点

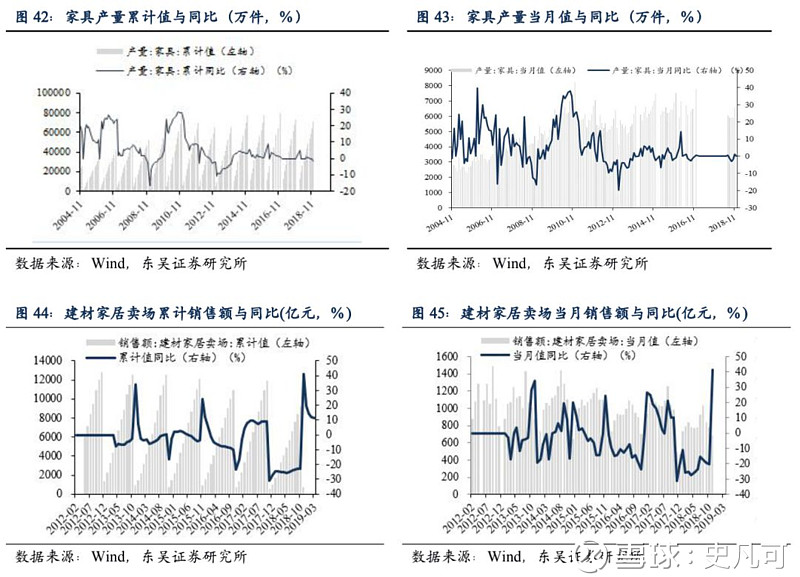

地产销售持续复苏,主线仍看企业分化。截至19年4月30日,30大中城市中一、二、三线城市年内累计成交面积1020.25、2437.86、1674.62万平,同比上升39.23%、-6.56%、22.46%。其中二线城市4月同比增速8.41%,超过前3月的增长表现,二线地产市场或有回暖。从历史数据来看,15年以来建材家居景气指数略滞后于商品房销售额3-6个月;而根据测算,敏华控股、顾家家居、索菲亚等家居龙头营业收入略滞后于商品房销售额约3个月;因此我们持续看多19Q1家居业绩出现去年低点,后期有望波动向上。考虑本轮地产波动较上轮周期已经相对平滑、且预期修复集中在一二三线城市的消费回暖,我们判断19年及以后家居个股的增长仍然以存量市场整合为主旋律、本轮一二三线城市收入占比较高的龙头家居企业相对利好。持续建议配置优质家居龙头欧派家居、顾家家居、尚品宅配、索菲亚,以及一二线城市占比较高的弹性标的美克家居。

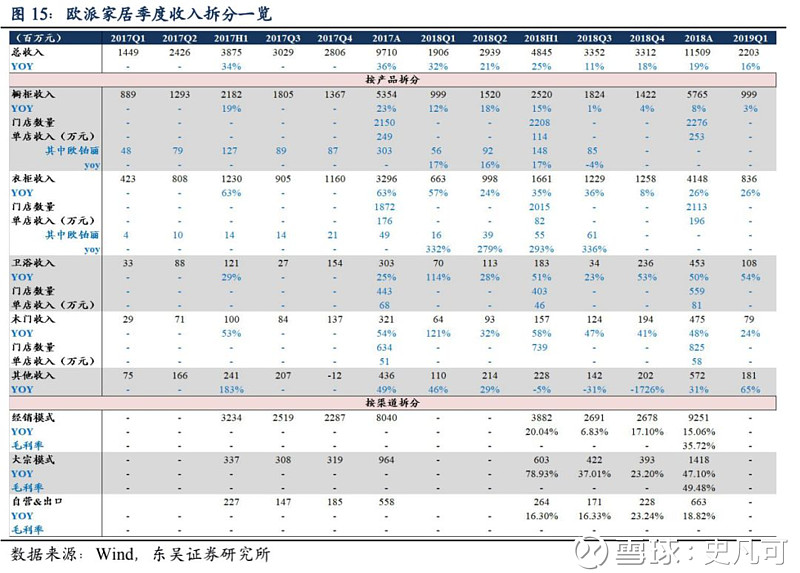

欧派家居业绩再超预期,大家居战略持续推进。家居龙头欧派家居19Q1实现收入22.03亿元,同增15.57%;归母净利0.92亿元,同增25.14%;扣非净利润0.76亿,同增20.96%。从18A到19Q1,欧派家居在大宗渠道上量的基础上维持利润的高速成长,增长持续超过预期。品类拆分来看,公司衣柜维持高速发展、卫浴及木门受益于大家居推进发展提速;渠道拆分来看,公司通过积极的营销策略保持零售渠道的稳健增长,并成功卡位优质的大宗、整装渠道开本拓源,后期整装大家居也有望逐渐放量。我们认为,从年报和季报表现来看公司多品类、多渠道的成长逻辑基本得到验证,长线市场份额提升具有高确定性,是家居企业分化中的首选龙头品种,持续推荐!

4、造纸:废纸配额发放缩量,国废价格启动上涨

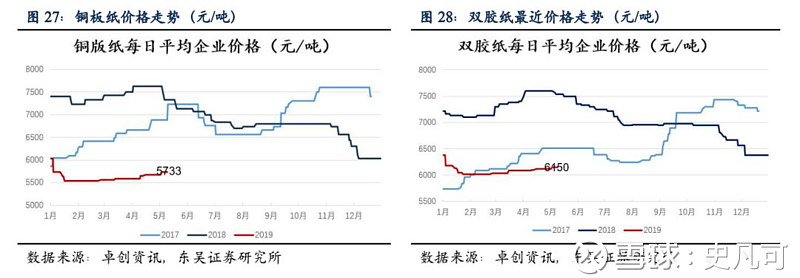

纸浆系纸种持续提价,利好文化纸龙头。19开年以来宏观经济数据增长稳健:1-3月社零同比增速稳中有进(其中3月分项中综合+8.3%、食品类+9.6%、日用品+8.2%),PMI数据3-4月较前期有所提升(1-4月分别为49.5%、49.2%、50.5%、50.1%),我们看好造纸板块19Q1或现低点,后续随着内需提振板块趋势向上。基于前期板块的深度调整,造纸行业当前的PB(MRQ)估值水平处于1.41X(历史估值区间0.9X-4.5X)的历史较低水平,持续建议配置龙头。近期纸浆系纸种价格持续上行,本周白卡纸5733元/吨(周变化+66元/吨,月变化+150元/吨);铜版纸5377元/吨(周变化+134元/吨,月变化+200元/吨);利好相关标的太阳纸业。

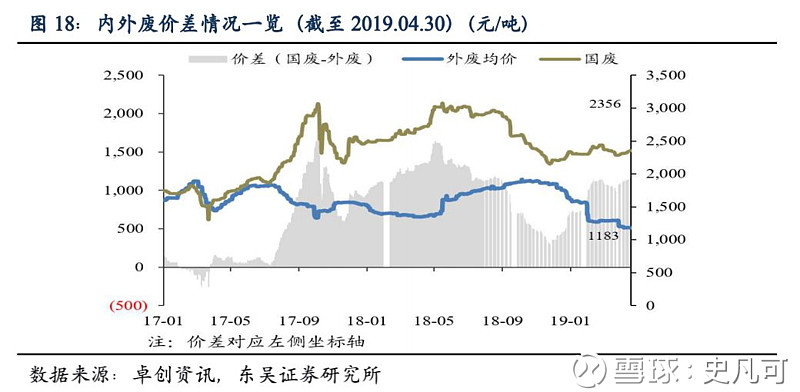

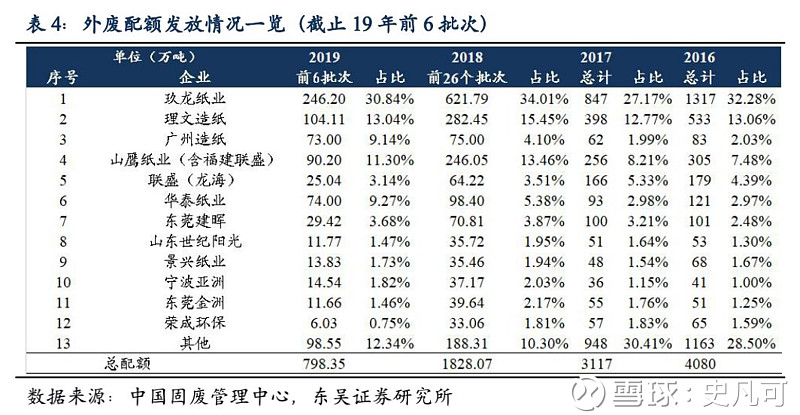

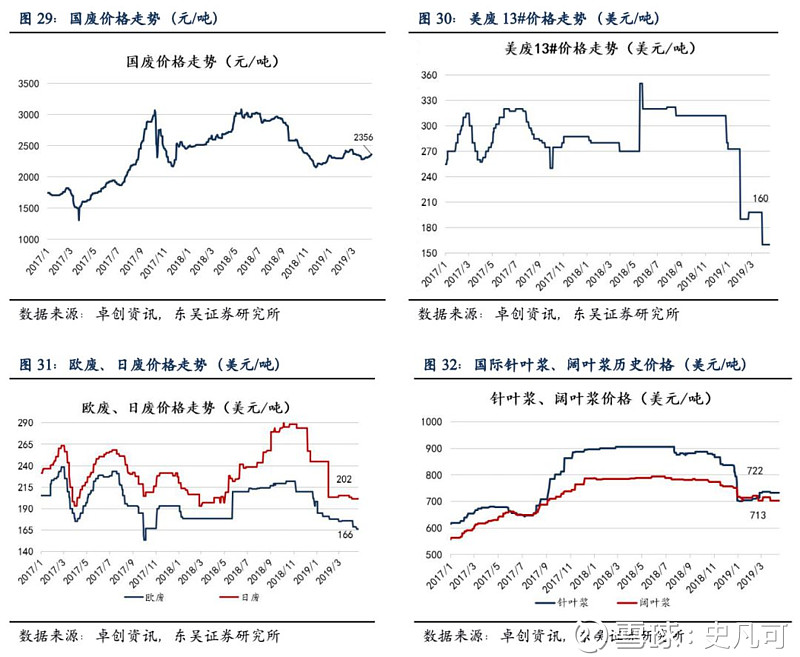

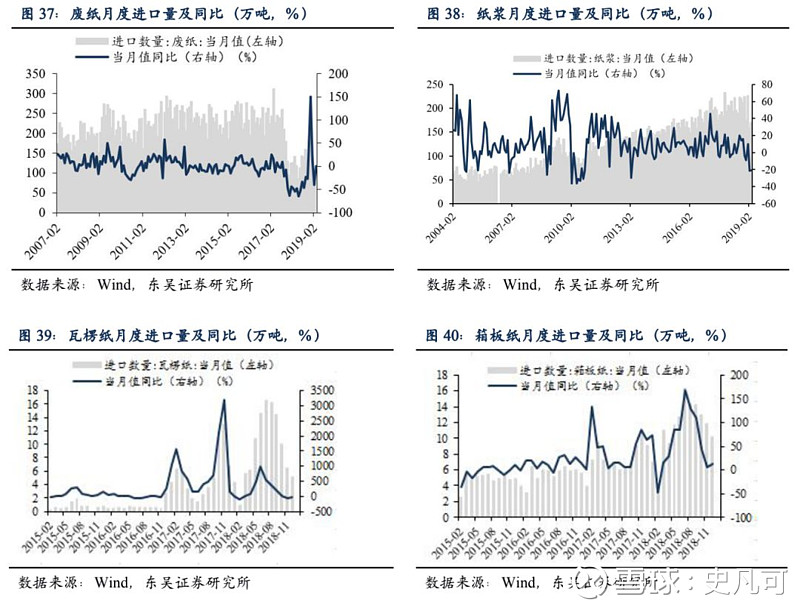

外废配额减量发放,国废价格上行。4月25日第6批次的进口废纸配额审批已经公示,总量仅22.479万吨,较第五批次废纸配额持续暴跌。由此自4月26日起,全国多家纸板、纸箱厂陆续上调废纸价格,对应本周国内各地废纸到厂平均价格止跌回升,已经上调36元/吨至2356元/吨,内外废价差持续扩大,利好拥有配额的玖龙纸业、山鹰纸业等龙头纸企。此外5月6日,以玖龙纸业为代表的华东、华南、华中多家箱板纸厂陆续发布涨价函,宣布提价50-100元/吨,我们认为后续由于供给端受到原料供给限制产能释放、需求端伴随端午节备货小旺季拉动,废纸系原纸价格有望阶段上行。

二、造纸产业:文化纸价持续上行、国废价格攀升

1、价格数据:文化纸价续涨、国废价格上升

截止4月30日原纸价格:箱板纸市场价4343元/吨(周变化0元/吨,月变化-50元/吨);瓦楞纸3558元/吨(周变化0元/吨,月变化-112元/吨);白板纸4238元/吨(周变化0元/吨,月变化-100元/吨);白卡纸5733元/吨(周变化+66元/吨,月变化+150元/吨);双胶纸6150元/吨(周变化+33元/吨,月变化+67元/吨);铜版纸5377元/吨(周变化+134元/吨,月变化+200元/吨)。

截止4月30日的废纸价格:国内各地废纸到厂平均价格2356元/吨(周变化+36元/吨,月变化+17元/吨)。截止4月30日的外废价格:美废13#外商平均价160美元/吨(本周变化0美元/吨,过去一个月变-38美元/吨);日废平均价202美元/吨(本周变化0美元/吨,过去一个月变化-3美元/吨);欧废平均价166美元/吨(本周变化-3美元/吨,过去一个月变化-10美元/吨)。

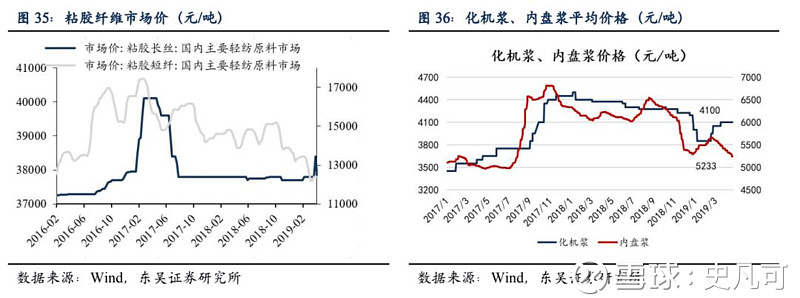

截止4月30日的纸浆价格:国际方面阔叶浆外商平均价713美元/吨(本周变化-10美元/吨,过去一个月变化-2元/吨);针叶浆外商平均价722美元/吨(本周变化-11美元/吨,过去一个月变化-15美元/吨)。截止4月30日,内盘浆平均价5233元/吨(本周变化-90元/吨,过去一个月变化-250元/吨)。纸浆期货方面,纸浆1906(SP1906)4月30日收5244(周变化-71,跌幅-1.35%),较低点4916反弹+6.67%。

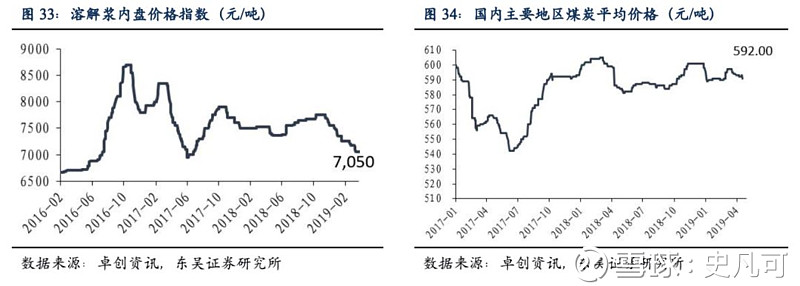

截止4月30日的煤炭价格:国内主要地区煤炭平均价格592元/吨(本周变化+1元/吨,过去一个月变化-2元/吨,过去一年变化+8元/吨)。

截止4月30日,溶解浆内盘价格指数7050元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化-350元/吨)。本周粘胶短纤12400元/吨(本周变化0元/吨,过去一个月变化+200元/吨,过去一年变化-1850元/吨);粘胶长丝37800元/吨(本周变化0元/吨,过去一个月变化0元/吨,过去一年变化0元/吨)。

2、进出口数据:废纸3月进口量同降21.13%;纸浆3月进口量下降20.47%

原材料方面废纸进口量有所下降。19年3月进口废纸112万吨,同比下降21.13%;19年3月进口纸浆171万吨,同比下降20.47%。

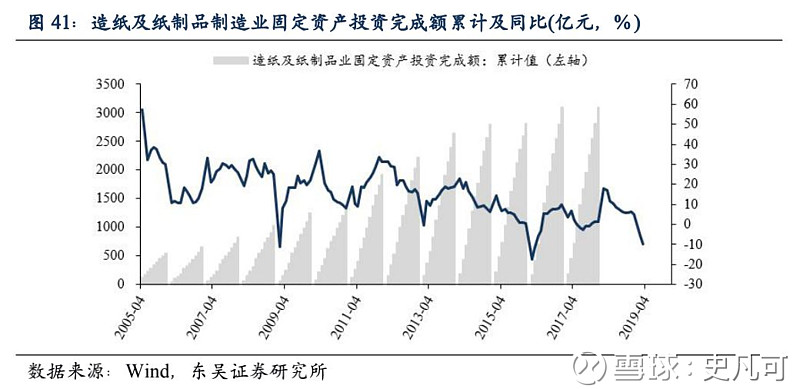

3、固定资产投资:造纸业3月固定资产投资完成额累计增速-9.90%

19年3月造纸及纸制品制造业固定资产投资完成额的累计增速-9.90%。

三、家具产业:19年3月家具零售额158亿,同比增长12.8%

1、产销量:3月家具零售额158亿,同比增长12.8%

19年3月我国家具及零件累计出口销售额124.14亿美元,累计同比增长3.8%;19年3月家具零售额158亿,同比增长12.8%;2019年3月建材家居卖场销售额908.6亿元,同比增长15.23%。

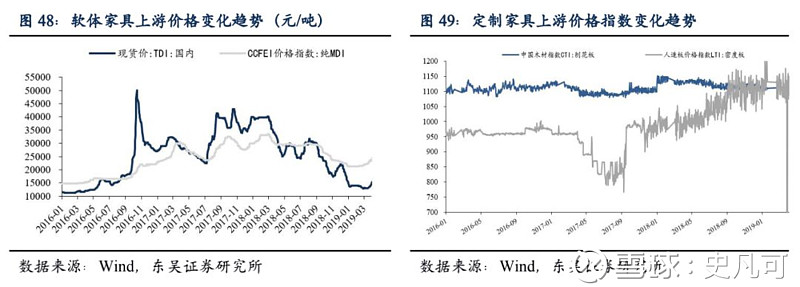

2、原材料市场:TDI价格下降、MDI价格上升,人造板密度指数下降-2.35%

截至4月30日,软体家具上游TDI国内现货价17100元/吨(周涨跌幅-400),纯MDI现货价24200元/吨(周涨跌幅+700)。

截至4月29日,CIT刨花板指数为1110.38(周涨跌幅+0.18%),人造板密度板指数1071.74(周涨跌幅-2.35%)。

3、房地产市场:3月房屋新开工面积19914.65万平方米,同比增加18.06%

截至19年3月,30大中城市中一线城市(北京、上海、广州、深圳)成交34081套,同比上升65.49%,环比上升126.60%;成交面积343.96万平,同比上升61.81%,环比下降38.50%。二线城市(天津、杭州、南京、武汉、成都、青岛、苏州、南昌、福州、厦门、长沙、哈尔滨、长春)成交33762套,同比下降9.41%;成交面积695.84万平,同比上升5.48%。三线城市(无锡、东莞、昆明、石家庄、惠州、包头、扬州、安庆、岳阳、韶关、南宁、兰州、江阴)成交52115套,同比上升67.50%;成交面积500.83万平,同比上升26.26%。

四、下周公司股东大会和回购情况一览

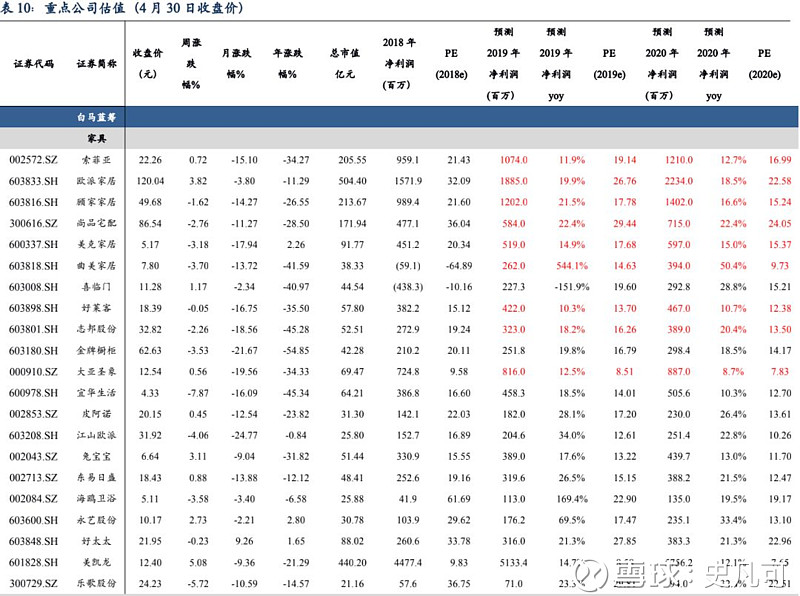

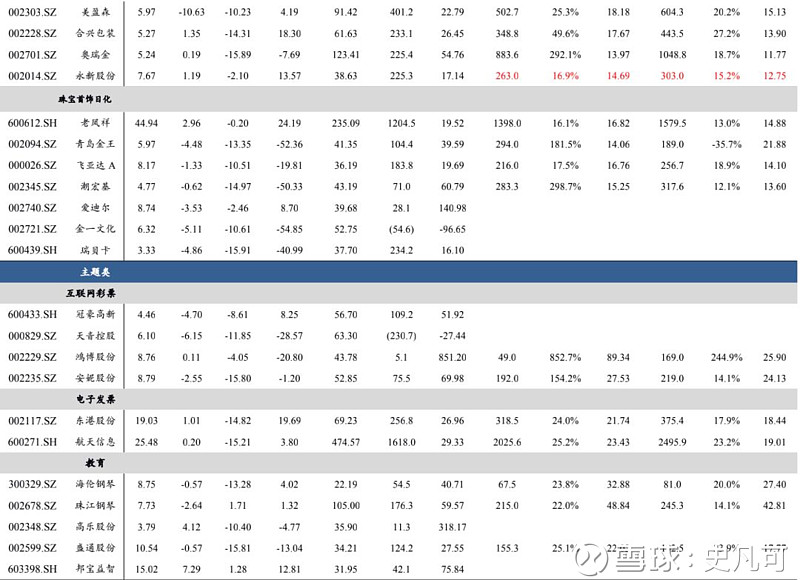

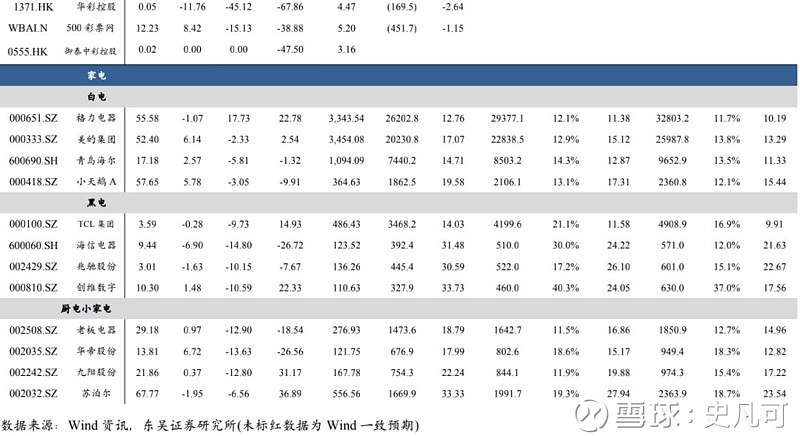

五、重点公司估值

风险提示:纸价涨幅低于预期,地产调控超预期,环保不及预期。

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐 | 一个有用的公众号

长按,识别二维码,加入关注