特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

投资要点:

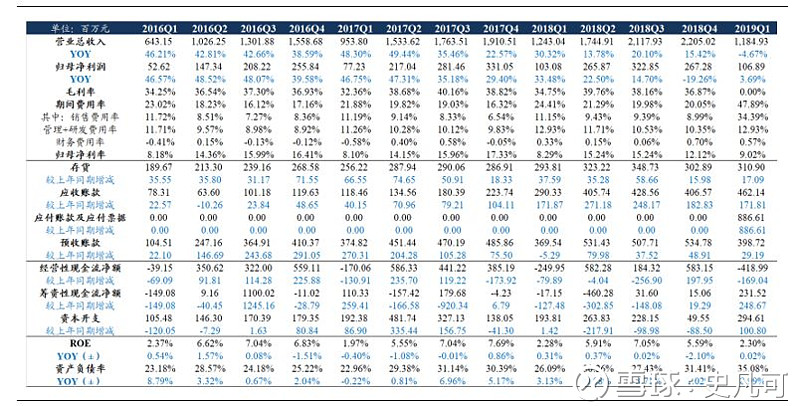

公司发布19年一季度报告:报告期内,公司实现收入11.85亿元,同比减少4.67%;归母净利1.07亿元,同比增加3.69%;扣除非经常性损益后净利润0.79亿,同比减少18.32%。非经常性损益2747万元增加较多,主要系交易性金融资产等带来投资收益3742万元。

多重因素致使营收承压,大家居战略稳步推进:2018Q4促销活动收效甚微,叠加19年春节时间较去年提前,致使19Q1接单数不达预期;同时,公司在19Q1采取一定的降价促销策略,致使公司收入增速承压。公司在持续改进促销政策后,3-4月前端门店接单已经逐渐回暖,预计19Q2销售将环比好转。此外为迎合市场消费趋势的变化、满足消费者一站式采购的需求,加快大家居门店开店速度,截止3月底已开出了137家大家居店,将持续带动客单价的提升。

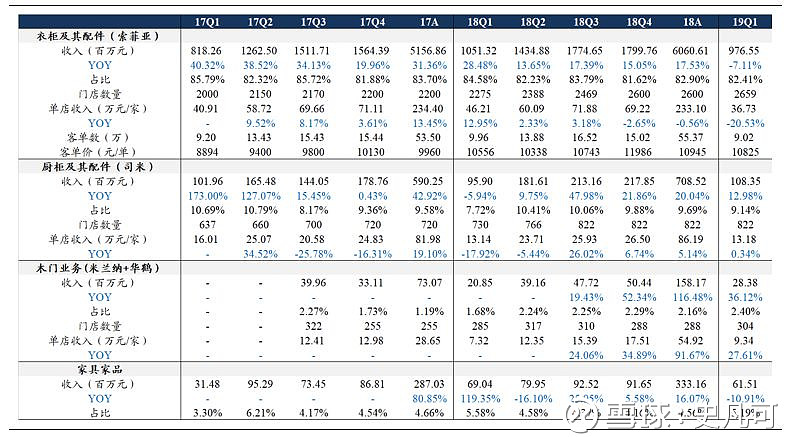

衣柜客单价稳步增长,大宗占比提升:报告期内公司衣柜及配件实现收入9.77亿(-7.11%),占比总收入的82.41%;毛利率同比增加0.10pct至37.65%。期间公司衣柜的客户数逾8.6万,同比减少9.58%,客单价从18年Q1的10556元/单提升至10825元/单。公司继续采用以经销商为主、以直营专卖店和大宗用户业务为辅的复合营销模式,其中,经销商渠道的销售占比85.54%,直营专卖店渠道销售占比3.83%、大宗业务渠道占比提升至10.09%(18年为8%)。截止期末,“索菲亚”全屋定制专卖店2659家(不含20m2-60m2的超市店216家),较18年末新增约59家,单店收入36.73万(同比-20.53%),系客流下滑、零售衣柜销售单价同比降低4.87%所致。

厨柜持续发力,减亏情况良好:报告期内,公司厨柜业务实现营收1.08亿元(+12.98%),毛利率提升2.85pct至20.84%,净利润-1817.72万元,同比减亏34.36%,预计系订单增加、产能利用率提高所致。截至19Q1,司米厨柜拥有独立的司米专卖店822家(期内未新增),对应单店收入约13.18万元(+0.34%)。

木门经销商策略调整收获成效,实现快速增长:19Q1木门业务实现营收0.28亿(+36.12%),净利润-1,377.59万元,同比减亏22.92%。截止期末,公司共有米兰纳MILANA独立店达134家(不含在装修店面41家)、华鹤品牌定制木门门店逾170家,对应单店收入9.34万元(+27.61%)。此外公司将木门产品出样融入更多的索菲亚门店,实现渠道协同。

毛利率略有下滑,加大促销宣传力度:报告期内销售毛利率34.39%,同比降低0.36pct;期间费用率合计26.28%,同比增加1.87pct。分项来看,销售费用率增加1.63pct至12.78%,系配合3.15促销活动,加大广告宣传力度所致;管理+研发费用率12.93%,与去年同期持平;财务费用率增加0.24pct至0.57%,系公司根据经营需要增加较多短期借款所致。综合来看,期内公司归母净利率9.02(同比+0.73pct)。

大宗占比提升致应收款上升,拖累经营性现金流:报告期内公司应收账款4.62亿,较去年同期2.90亿增加1.72亿,系大宗业务增长较快所致。应收账款周转天数同比增长14.38天至32.99天,存货周转天数同比增加3.31天至35.53天,均系大宗业务增长较快所致。经营性现金流净额-4.19亿,较去年同期-2.50亿减少1.69亿。

多管齐下夯实竞争优势,长线看好龙头份额提升:虽然受到多重压制因素导致期内的收入利润增速有所回落,但公司通过成功迭代环保新品、大刀阔斧推进经销商改革、提升终端门店形象、持续提高生产效率,进一步夯实了公司的竞争实力。基于索菲亚较强的产品力和渠道力,我们认为后期公司有望通过多点开花的产品、渠道策略,实现行业整合和自身份额的提升。持续看好公司的长期发展!

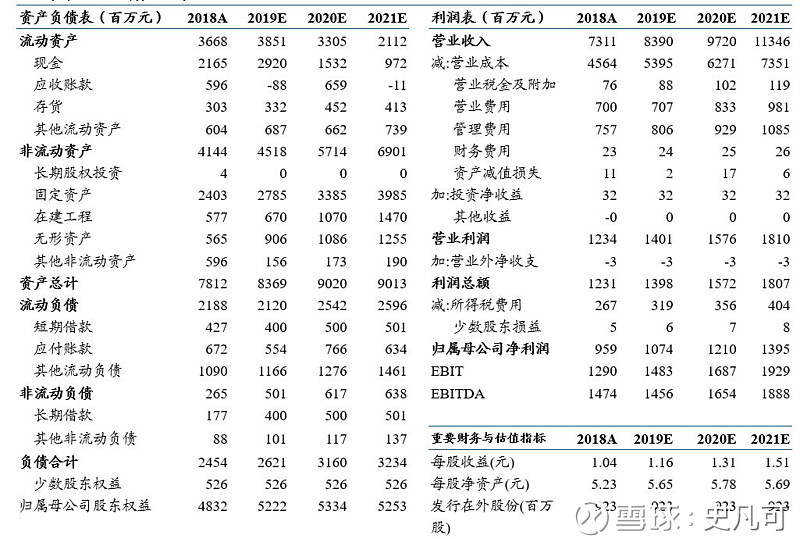

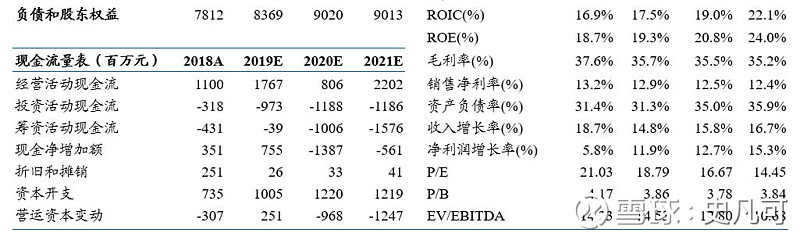

盈利预测及投资评级:我们预计19-21年分别实现营收83.9 /97.2/113.5亿,同增14.8% /15.8%/16.7%;归母净利10.7 /12.1/14.0亿,同增11.9% /12.7%/15.3%。当前股价对应PE为18.79X/16.67X/14.45X,维持“买入”评级。

风险提示:地产调控超预期,渠道拓展不达预期。

表1:索菲亚季度收入拆分一览

数据来源:公司公告、东吴证券研究所

表2:索菲亚季度财务数据一览

数据来源:公司公告、东吴证券研究所

索菲亚三大财务预测表

数据来源:贝格数据、东吴证券研究所

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。