特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合

投资要点:

公司发布18年年度报告:报告期内,公司实现营收 85.78亿(+23.47%),归母净利 9.46 亿(+1.47%),扣非净利 8.6 亿(+3.88%);其中 18Q4 单季实现营收 31.24亿(+28.88%),归母净利 4.03亿(+25.63%),扣非净利3.86亿(+34.23%);18Q4的利润环比显著改善。期内收购的武汉艾特、江苏德晋、上海嘉艺分别贡献收入3.21、0.51、0.64亿元,合计贡献净利润约0.65亿元,剔除并表影响后公司内生收入/利润分别同比+17%/-3%。董事会通过分红预案,向全体股东每1股转增1.2股,同时派发0.6元的现金红利。此外,公司预告19Q1预计实现净利润1.46-1.6亿(同比+5-15%)。

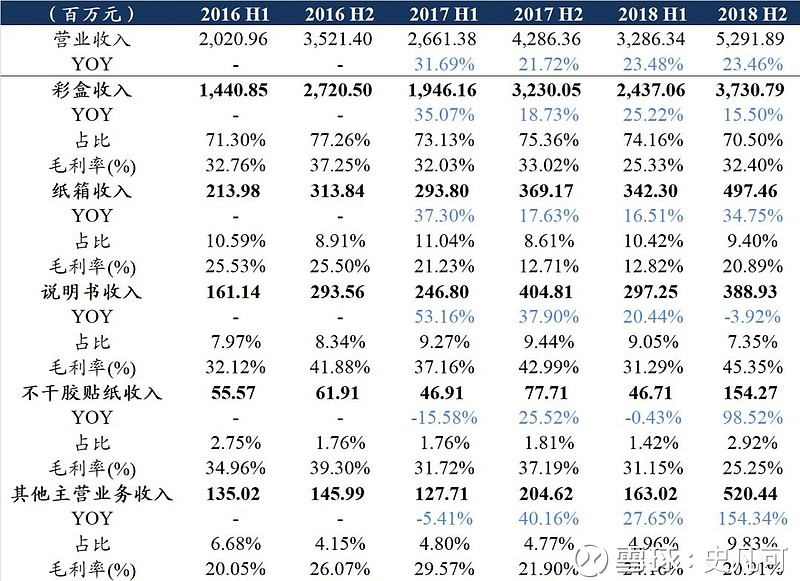

彩盒收入增长稳健,新客户持续开拓:18年公司主业彩盒实现收入 61.68亿(+19.16%),总收入占比 71.9%(-2.6pct),毛利率 29.60%(-3.05pct),其中18H2毛利率为32.4%环比上半年25.33%改善显著;说明书收入6.86亿(+5.31%),毛利率为 39.26%(-1.52pct);纸箱收入 8.40亿(+26.67%),毛利率为17.6%(+1.11pct);不干胶收入 2.01亿(+61.27%),毛利率为26.62%(-8.51pct)。期内公司成功导入并深入拓展了小米、哈曼、谷歌、亚马逊、戴森、DHL、茅台、五粮液和四川中烟等优质大客户,经过前期的磨合,部分新客户订单逐渐放量贡献收入增长。

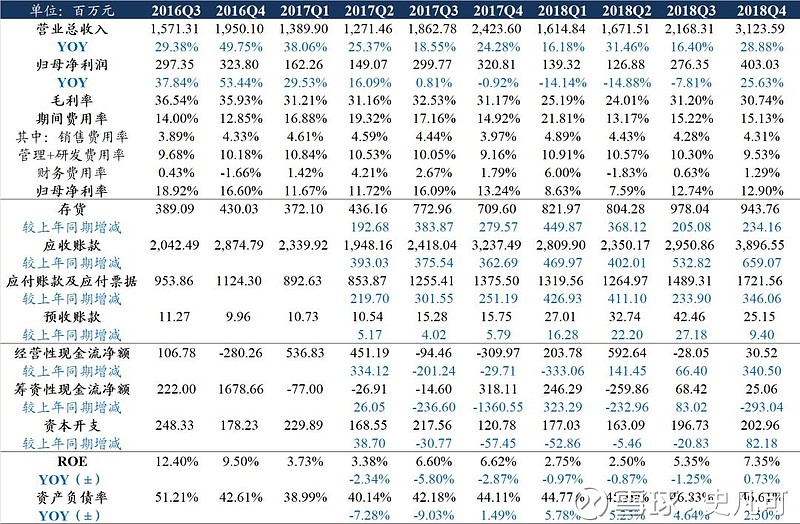

会计变更、成本/汇兑压力缓解,公司盈利大幅改善:18年下半年以来纸价持续低迷,其中18Q4白卡纸/白板纸/铜版纸/双胶纸均价分别同比-8.18%/-18.92%/-13.73%/ -8.63%,叠加旺季产能利用率提升、精细化管理带动人效优化,18Q4公司毛利率达30.74%。此外,18H2人民币兑美元贬值幅度达6.6%,利好公司汇兑大幅减亏,18H2实现汇兑收益1467万元(17H2为亏损5922万),全年汇兑亏损仅844万元(去年为1.07亿)。18年12月18日公司审议通过了会计估计变更议案,对部分应收账款坏账准备计提方法进行改变增厚18年利润总额3059.89万元。多重利好因素推动下,公司盈利显著改善。

外延切入多领域包装,客户结构多元化:报告期内公司加速外延步伐,通过收购切入上海嘉艺的纸箱包装业务及武汉艾特的烟标业务,同时,公司于18年9月公告拟并购江苏德晋70%股权,该项目有望将公司产品线由纸包装领域延伸至塑包领域。在优化客户结构的同时,公司加大开发智能化生产,持续优化产业结构;公司于18年7月投入不超过人民币6亿元布局宜宾环保纸塑项目,该生产线预期于2020年全面达产并实现产值12亿人民币;此外,公司加大研发投入,拟在松山湖横沥片区投资不超过人民币6亿元建设研发及制造中心项目,该生产线预期2023年达产后实现年产值10亿人民币。

发行可转债重点拓展环保纸塑,培育新增长点:公司公告拟公开发行可转债募资不超过14亿元,其中6亿元用于宜宾环保纸塑项目建设,并对许昌(投入2.5亿元)/越南(投入1.27亿元)/印尼(投入0.51亿元)三处生产基地进行扩产,以更好地服务和开拓下游客户,剩余4.2亿元用于补充流动资金。环保纸塑是替代现有塑料及发泡产品、符合绿色环保的包装产业转型方向。根据Technavio预测,17年全球现有环保纸塑市场规模已经接近300亿元,并且预测全球纸塑包装市场在2018-2022年内将以近8%的复合增长率增长。公司宜宾环保纸塑项目主要产品为餐饮用圆盘及餐盒等环保纸塑产品,进军广阔且高增长的外卖市场,预计将成为公司一大新增长点。

毛利率与净利率小幅下滑,费用管控效益良好:报告期内公司销售毛利率28.5%(同减3.04pct),主要系18年上半年原料成本大幅上行所致。期间费用率合计15.37%(同减0.52pct),费用控制相对稳定。分项来看,销售费用合计3.81亿元(销售费用率上升0.1pct至4.44%),其中职工薪酬1.00亿(+22.66%);管理费用合计8.17亿元(管理费用率同增至0.37pct至9.53%),主要系公司推进包装智能化、加大研发投入所致:报告期内,公司实现研发费用3.16亿元(+46.41%);财务费用合计1.2亿元 (财务费用率同减0.99pct至1.40%),主要系18Q4汇兑影响边际弱化,汇兑损益减少所致:报告期内公司汇兑损失844万元(去年为1.07亿)。综合来看公司归母净利率11.02% (-2.39pct)。

营运能力稳健,经营现金流趋势向好:期末公司账上存货9.44亿,较17年同期的7.1亿增加 33.00%,系销量增长备货所致;账上应收款项40.20亿(应收票据1.23亿,应收账款38.97亿),同增22.63%;应收账款周转天数为149.69天(-8.66),应收账款周转率亦由17年同期的2.27提升至2.4,稳中有升;预收款项约 0.25 亿,同增59.70%,营运能力稳健。从经营性现金流净额来看,公司18年实现经营性现金流量净额7.99亿,较17年的5.84亿大幅增长(+34.57%),保障账上资金充裕。

短期盈利边际改善,优质客户奠基未来成长:短期来看,随着原料成本压力缓解、汇兑减亏,盈利改善显著;长期来看,公司在消费类电子包装领域与优质客户绑定深厚,同时凭借强大的客户开拓能力和一体化服务能力,持续开拓烟标、酒包、化妆品盒等领域优质新客户打开成长天花板,有望持续提升市场份额。

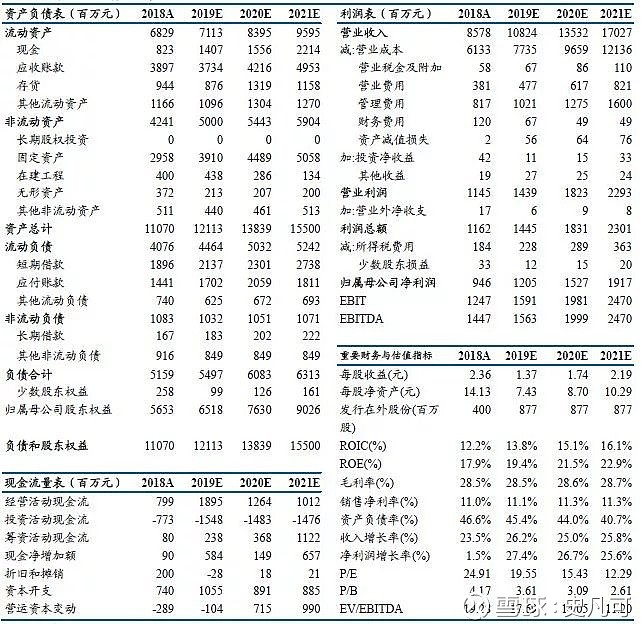

盈利预测与投资评级:预计2019-2021年,公司营收分别为108.24亿、135.32亿、170.27亿,同比增速分别为26.2%/25.0%/25.8%,归母净利润分别为12.05、15.27亿、19.17亿,同比增速分别为27.4%/26.7%/25.6%。当前股价对应19-21年PE分别为19.55X/15.43X/12.29X,维持“买入”评级!

风险提示:客户拓展不达预期,原材料价格上涨。

表1:裕同科技半年度收入拆分

数据来源:Wind,东吴证券研究所

表2:裕同科技季度数据一览

数据来源:Wind,东吴证券研究所

表3:裕同科技外延情况一览

数据来源:公司年报,东吴证券研究所

裕同科技三大财务预测表

数据来源:贝格数据,东吴证券研究所

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐∣一个有用的公众号

长按,识别二维码,加关注