特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

一、年度业绩快报综述:烟草及两片罐景气上行

1、 持续布局白马,优选产业逻辑

轻工白马纳入MSCI利好外资布局。本周五MSCI正式宣布未来将中国大盘A股的纳入因子从现有的5%增加到20%,分5月、8月和11月三步落实。MSCI新兴市场指数的预计成分股中将有253只中国大盘A股和168只中国中盘A股(包括27只创业板股票),三步纳入后或带来增量资金规模约800亿美元。轻工板块中,除欧派家居在原有中国大盘A股标的中外,此次还新增索菲亚、晨光文具、奥瑞金、太阳纸业、山鹰纸业,持续关注轻工板块白马龙头。

业绩快报密集发放,优选产业逻辑。此外本周业绩快报密集发布。从披露情况来看,部分包装白马如裕同科技、劲嘉股份18Q4出现向上拐点:

图表1:重点公司业绩快报一览

数据来源:Wind,东吴证券研究所

产业景气出发,我们认为烟草产业和两片罐的发展逻辑最为通顺,重点关注:

(1)烟草:传统卷烟去库告捷,新型烟草成长机遇。传统卷烟:经历15-17年的去库周期,传统烟草行业库存清理彻底;18年烟草行业已经企稳,年内工商利税同+3.69%,且18Q4产量同减8.6%进一步推动渠道库存得到清理。我们判断劲嘉股份、东风股份等烟标龙头受益于下游景气周期上行,可以持续布局。新型烟草:处于快速成长期,国际巨头加速布局。近期发布的年报来看,菲莫国际及母公司奥驰亚2019年仍强烈看好IQOS的销售增长,并给予IQOS在2021年翻倍增长的目标,推荐产业链标的盈趣科技。

(2)包装:成本压力有望缓解,关注两片罐整合。金属包装两片罐行业供需格局持续优化,18年底在上游原料下跌的背景下落实提价,19年建议持续关注奥瑞金、宝钢包装两片罐整合带来的盈利拐点。纵观整个包装产业,基于原纸、原油等上游原料成本下跌的预期,叠加供给侧改革推动份额向龙头进行集中,细分赛道龙头盈利弹性有望向上,裕同科技、永新股份18Q4收入及归母净利增速均有较好表现。持续推荐。

(3)家居:地产弱周期压制增速,行业加速整合。近期定制龙头欧派家居、索菲亚、尚品宅配等纷纷公布业绩快报,18Q4单季度表现收入端仍维持较快增长(大幅优于行业),体现龙头企业在产品力、渠道力、品牌力多维度的护城河;利润增速较为乏力(普遍低于收入增速),预示定制行业的整合正在进行。我们认为,家居行业短期成长分化仍然为投资主线,长线布局顾家家居、欧派家居、索菲亚、尚品宅配。

(4)造纸:需求压制纸价表现,长线配置产业龙头。18年下半年,由于下游需求低迷压制纸价、人民币贬值抬高原料成本、中美贸易战影响废纸到港节奏,龙头企业盈利受到压制。从18年下半年玖龙纸业归母净利来看,较17年同期同比下滑47.81%,吨净利下滑至300+元。考虑龙头护城河,长线布局玖龙纸业、太阳纸业、山鹰纸业。

2、新型烟草:海外龙头持续布局,把握成长机遇

近期海外烟草巨头陆续公布年报,均强调新型烟草布局,我们持续看好该赛道:

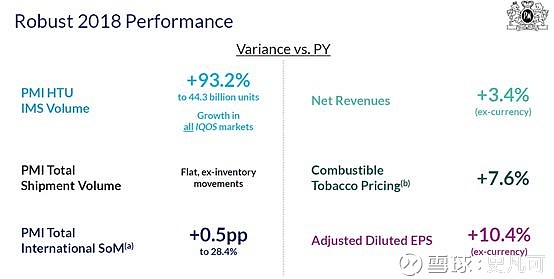

菲莫国际:版图持续扩张,打造无烟帝国。根据菲莫国际18年报,IQOS对公司营收的贡献已经达到14%(约40亿美元),且在多个销售国和城市的市场份额均取得了较大突破。公司预计至2021年IQOS业务收入将实现翻倍增长达到85-95亿美元,对应烟弹HTU出货量将达到900-1000亿支,对IQOS的高景气预期也表达了公司打造无烟帝国的企业愿景。除HNB产品外,菲莫国际母公司奥驰亚于18年高价收购了美国第一大蒸汽电子烟品牌JUUL 35%股权,补强旗下蒸汽电子烟产品系列,形成“IQOS+JUUL”两大强势品牌主导的品牌矩阵。18年日本分销商充分去库干扰(Q3单季度减少库存69亿支)、IQOS新品成功迭代,我们预期19年IQOS持续高增长,建议持续关注作为IQOS精密塑胶件二级供应商的盈趣科技!

图表2:菲莫国际2018年经营表现

数据来源:菲莫国际年报,东吴证券研究所

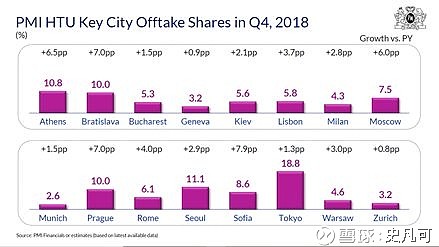

图表3:2018Q4烟弹HTU在主要城市的市占率情况

数据来源:菲莫国际年报,东吴证券研究所

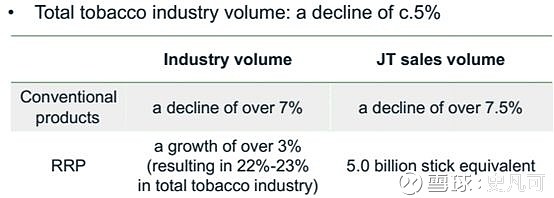

日本烟草:本土渠道全面铺开,新品推出有望驱动营收增长。2018年公司新型烟草实现销量280亿支(日本本土市场占有率达21%,超过IQOS),贡献收入646日元(占比总收入10%以上),并预计19年对收入的贡献将达到15%-20%。主打HNB产品Ploom TECH在2017年重新发售后,迅速受到本土消费者的追捧,并销往海外12个国家。2019年公司计划推出两款新品:搭配专用雾化器的烟草和雾化液烟油量的增加带来比从前吸食感更加强烈的Ploomtech plus和系列产品最初推出的高温加热式PloomS,预计新品迭代将持续推动公司新型烟草业务收入增长,建议关注其上游供应商麦克韦尔!

图表4:日本烟草2018年新型烟草和传统烟草销量表现

数据来源:日本烟草年报,东吴证券研究所

图表5:PloomTECH新品价格带

数据来源:公司官网,东吴证券研究所

3、包装:重点跟踪两片罐整合进程

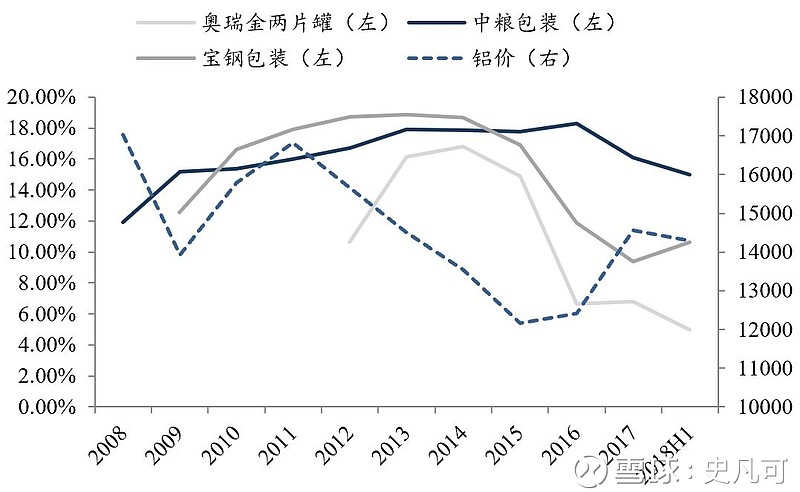

并购波尔加强产业话语权,两片罐整合进行时。经历了三年的供需调整,叠加奥瑞金近期公告拟整合波尔提升四家龙头企业的集中度,两片罐产业进入提价周期,叠加上游马口铁及铝价成本处于下行周期,金属罐盈利具有较大的向上弹性。根据近期奥瑞金、宝钢包装发布的业绩快报来看,两片罐企业的业绩表现已经出现向上拐点。其中值得注意的是奥瑞金非经常性损益拖累业绩表现,导致18年实现营收81.75亿(+11.35%),归母净利7.16亿元(+1.66%);Q4单季实现营收19.25亿(+6.41%),归母净利1341万(-74.11%)。Q4盈利的大幅主要系政府返税及坏账计提两项非经常性损益拖累,剔除上述因素后Q4同比口径归母净利增速约为-16.19%~22.42%,表现符合预期。

图表6:龙头毛利率VS铝价走势(元/吨,%)

数据来源:Wind,东吴证券研究所

图表7:龙头毛利率VS镀锡板走势(元/吨,%)

数据来源:Wind,东吴证券研究所

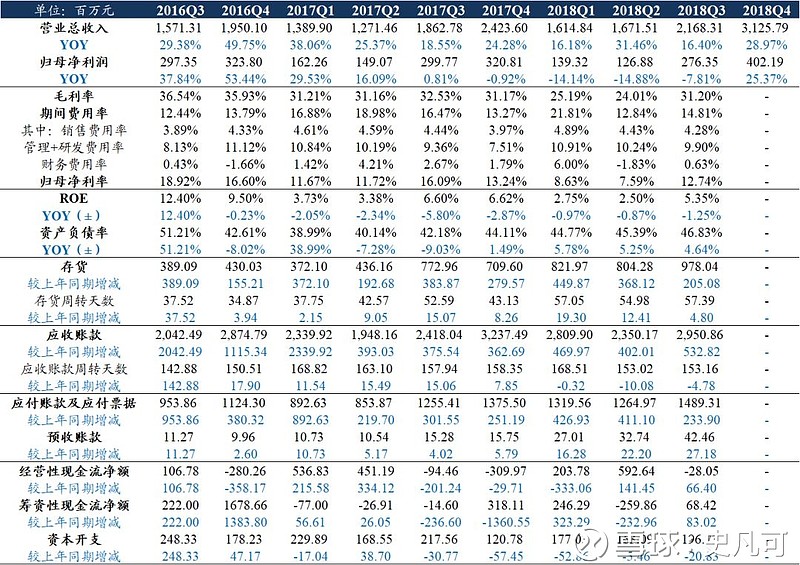

裕同科技:Q4业绩拐点基本确立。纸包装产业集中度较低,供给侧改革背景下,细分赛道优势企业如裕同科技、合兴包装等收入持续高增长,市场份额有所提升。从已披露的业绩快报来看,裕同科技18年实现收入85.80亿(+23.50%),归母净利9.45亿(+1.38%);其中Q4收入31.26亿(+28.97%),归母净利4.02亿(+25.37%)。我们认为,公司18Q4受益于上游纸价下跌、汇兑压力释放、产能利用率提升,短期利润确认拐点;长期持续开拓烟标、酒包、化妆品盒等领域客户打开成长天花板,重点推荐!

图表8:裕同科技季度数据一览

数据来源:Wind,东吴证券研究所

图表9:白卡纸价VS裕同毛利率(元/吨,%)

4、家居:精装大势提升品牌集中度

精装房政策持续发酵,利好品牌化进程。近期住建部于2月15日发布了《住宅项目规范(征求意见稿)》,重点强调关于“城镇新建住宅建筑应全装修交付”等,或推动精装房比例进一步提升。我们认为,优势地产商如万科、碧桂园等在进行家具供应合作伙伴的选择时,多会综合考虑品牌、交付能力、账期等综合因素,因而品牌知名度高、供应链高效、现金流充裕的家具龙头更容易胜出,中长期利好行业品牌集中度的提升。持续关注精装大势的受益标的,橱柜龙头欧派家居、卫浴瓷砖龙头帝欧家居,以及低估值的地板龙头大亚圣象。

图表10:15-20精装房渗透率及市场规模测算

注:18-20年住宅装饰装修产值按8%增速测算

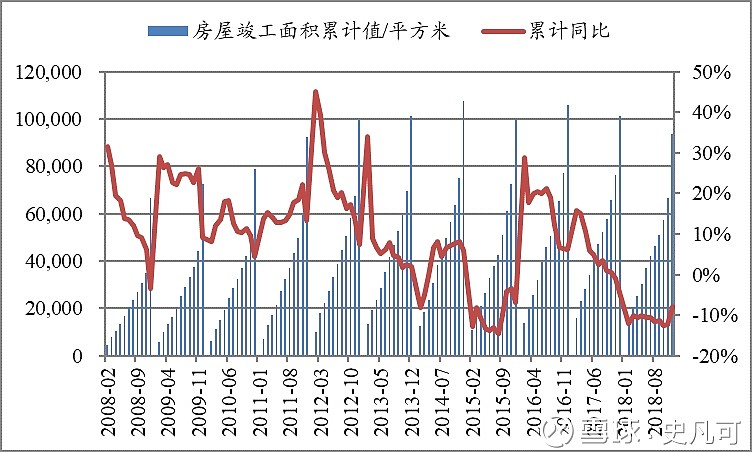

房屋新开工和竣工数据走强,地产后周期估值修复。本轮商品房销售面积自2017下半年出现了增速回调,拖累整个地产链的表现。从2018年度数据来看,商品房累计销售面积实现17.17万平米,同比仅增长1.3%;房屋累计竣工面积9.36万平,同比下降7.8%;房屋累计新开工面积达15.34万平米,同比+19.70%。根据历史新开工和竣工的表现,我们预期竣工数据将滞后于开工数据约一年时间。2018年12月,房屋竣工面积累计增速回升至-7.8%环比走强,也印证了滞后期一年的结论,预期19年整体竣工面积数据将有回暖,利好于地产后周期产业的估值修复。从估值角度入手,战略配置龙头顾家家居、欧派家居、索菲亚、尚品宅配。

图表11:房屋竣工面积累计值及同比

数据来源:Wind,东吴证券研究所

图表12:房屋新开工面积累计值及同比

数据来源:Wind,东吴证券研究所

5、造纸:短期关注提价落地

废纸系、纸浆系提价均有落地,短期估值修复。(1)截止3月1日,箱板、瓦楞、白板单吨价格分别较上周上涨33元/13元/25元,主要是由于年前库存清理至较低水平(12月底箱板/瓦楞原纸厂的库存较9月高点已经分别下滑38.38% / 44.99%)、年后开启备货周期(开工后需求的拉动)、2月中下旬以来东莞及漳州等地造纸厂安全事故频发所致,废纸系产业链淡季落实提价200元左右;(2)本周铜板、双胶纸价维稳,白卡单吨价格上涨20元,预期系年前库存较轻、年后进入需求旺季所致。我们认为本轮提价均有较好的落地基础,建议短期关注涨价行情。

图表13:本周涨价函一览

数据来源:纸业联讯,东吴证券研究所

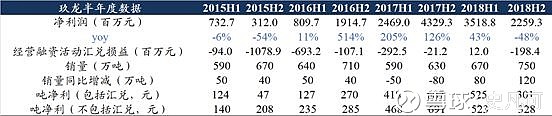

龙头依然具盈利优势,长期战略布局。从龙头企业盈利性来看,四季度废纸系受到中美贸易战影响美废到港、纸浆系受到产能投放及白卡价格战影响,叠加汇率波动,从而压制龙头的盈利水平。目前原料自给优势逻辑延续、叠加自备电厂和海外布局,龙头纸企长期具确定性的竞争优势,建议长线布局太阳纸业、玖龙纸业、山鹰纸业等行业优质的白马龙头标的。

图表14:玖龙纸业半年度业绩一览

数据来源:公司公告,东吴证券研究所

二、造纸业:原纸价格企稳、国废价格小跌

截止3月1日,周原纸价格:

箱板纸:市场价4660元/吨(周变化0元/吨,月变化+83元/吨)。

图表15:箱板纸价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

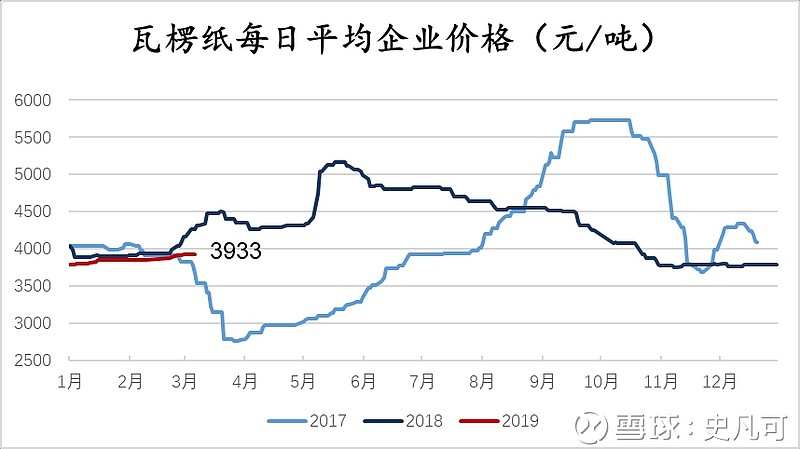

瓦楞纸:市场价3933元/吨(周变化0元/吨,月变化+75元/吨)。

图表16:瓦楞纸价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

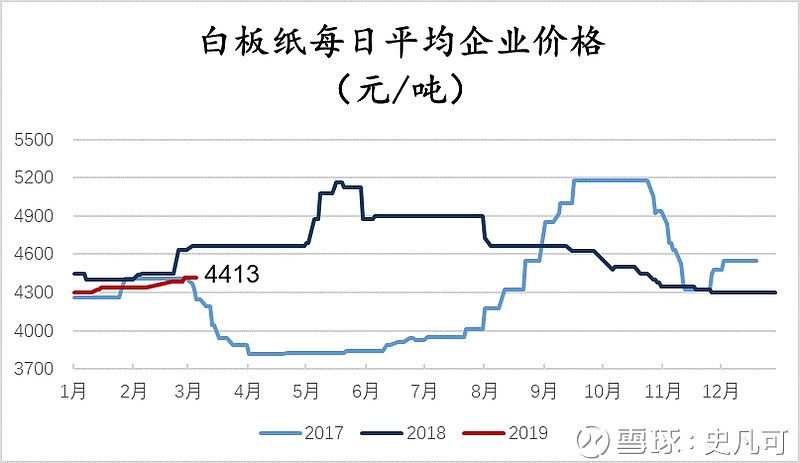

白板纸:4413元/吨(周变化0元/吨,月变化+75元/吨)。

图表17:白板纸价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

白卡纸:4963元/吨(周变化+20元/吨,月变化+20元/吨)。

图表18:白卡纸价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

双胶纸:6033元/吨(周变化0元/吨,月变化+16元/吨)。

图表19:双胶纸价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

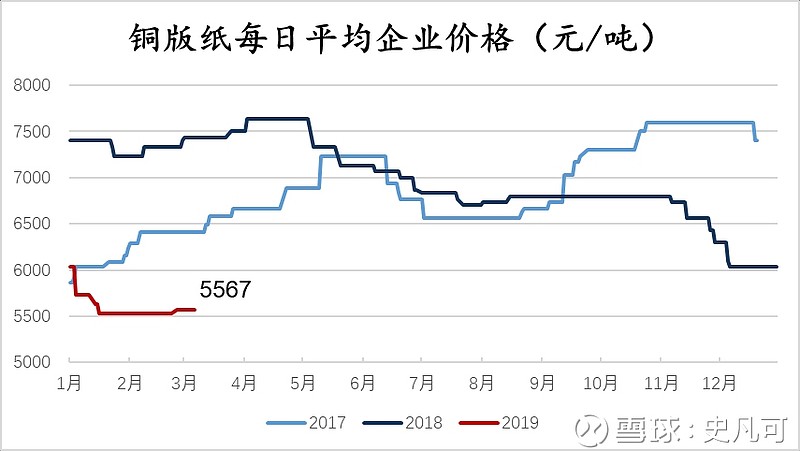

铜版纸:5567元/吨(周变化0元/吨,月变化+34元/吨)。

图表20:铜板纸价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

截止3月1日,废纸价格:

国内废纸:到厂平均价格2395元/吨(周变化-9元/吨,月变化+96元/吨)。

图表21:国废价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

美废13#:外商平均价190美元/吨(本周变化0美元/吨,过去一个月变化-83美元/吨)。

图表22:美废13#价格走势(美元/吨)

数据来源:卓创资讯,东吴证券研究所

日废:平均价203美元/吨(本周变化0美元/吨,过去一个月变化-42美元/吨)。

欧废:平均价178美元/吨(本周变化0美元/吨,过去一个月变化-3美元/吨)。

图表23:欧废、日废纸价格走势(美元/吨)

数据来源:卓创资讯,东吴证券研究所

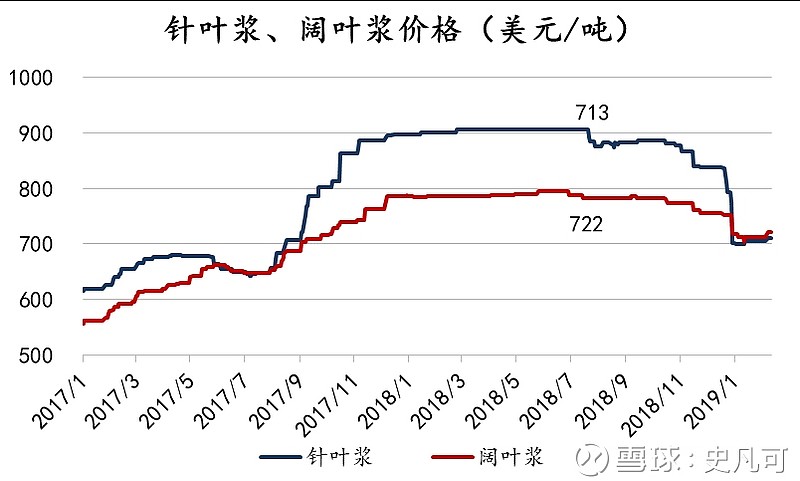

截止3月1日,纸浆价格:

国际方面阔叶浆:外商平均价722美元/吨(本周变化0美元/吨,过去一个月变化+9美元/吨)。

针叶浆:713美元/吨(本周变化+3美元/吨,过去一个月变化+8美元/吨)。

图表24:国际针叶浆、阔叶浆历史价格(美元/吨)

数据来源:卓创资讯,东吴证券研究所

内盘浆平均价5653元/吨(本周变化+20元/吨,过去一个月变化+160元/吨)

图表25:化机浆、内盘浆平均价格(元/吨)

数据来源:卓创资讯,东吴证券研究所

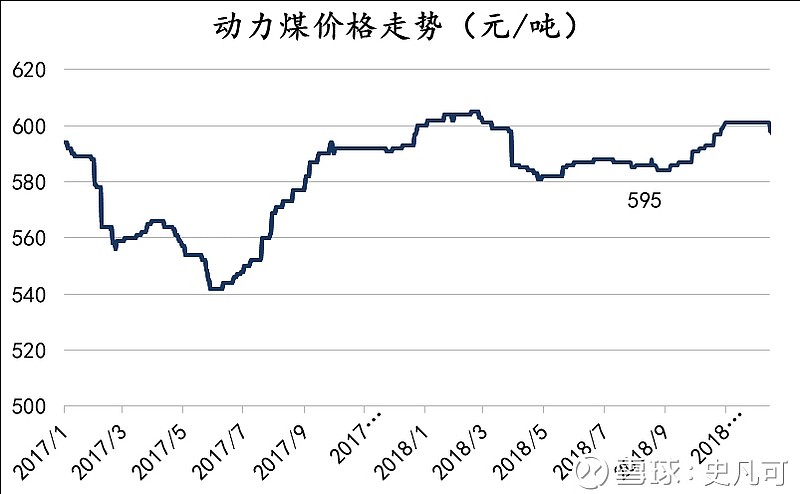

国内主要地区煤炭平均价格595元/吨(本周变化+4元/吨,过去一个月变化+4元/吨,过去一年变化-10元/吨)。

图表26:国内主要地区煤炭价格(元/吨)

数据来源:卓创资讯,东吴证券研究所

溶解浆:内盘价格指数7200元/吨(本周变化-50元/吨,过去一个月变化-50元/吨,过去一年变化-300元/吨)。

图表27:溶解浆价格走势(元/吨)

数据来源:卓创资讯,东吴证券研究所

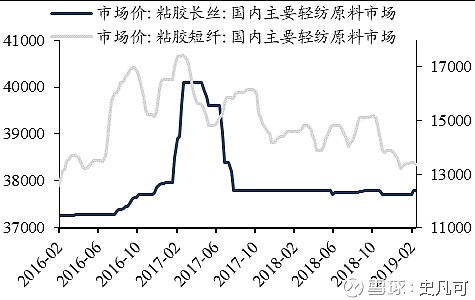

粘胶纤维:粘胶短纤13350元/吨(本周变化-100元/吨,过去一个月变化-50元/吨,过去一年变化-1250元/吨),粘胶长丝37800元/吨(本周变化0元/吨,过去一个月变化+100元/吨,过去一年变化0元/吨)。

图表28:粘胶纤维市场价(元/吨)

数据来源:Wind,东吴证券研究所

19年1月进口废纸140万吨,同比上升12.90%

图表29:废纸月度进口量及同比(万吨,%)

数据来源:Wind,东吴证券研究所

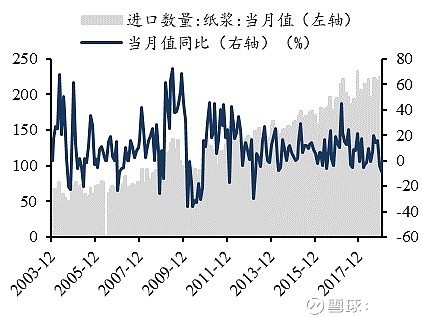

19年1月进口纸浆227万吨,同比增加10.19%。

图表30:纸浆月度进口量及同比(万吨,%)

数据来源:Wind,东吴证券研究所

三、家具行业:18年12月家具零售额208.2亿,同比下降18.9%

截至3月1日,软体家具上游TDI国内现货价12850元/吨(周涨跌幅-350),纯MDI现货价21700元/吨(周涨跌幅+300)。

图表31:软体家具上游价格变化趋势

数据来源:Wind,东吴证券研究所

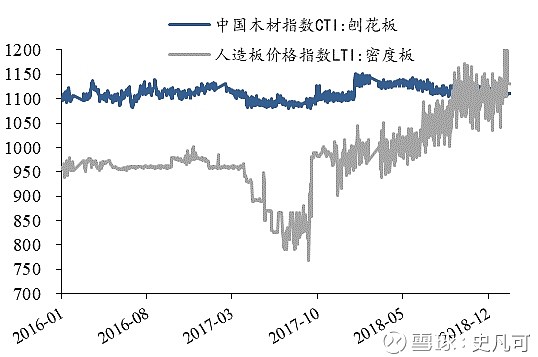

截至2月27日,CIT刨花板指数1116.37(周涨跌幅+0.06%),人造板密度板指1144.99(周涨跌幅+2.07%)。

图表32:定制家具上游价格变化趋势

数据来源:Wind,东吴证券研究所

四、下周公司股东大会和限售股解禁提醒

图表33:限售股解禁提醒

数据来源:Wind,东吴证券研究所

图表34:公司股东大会提醒

数据来源:Wind,东吴证券研究所

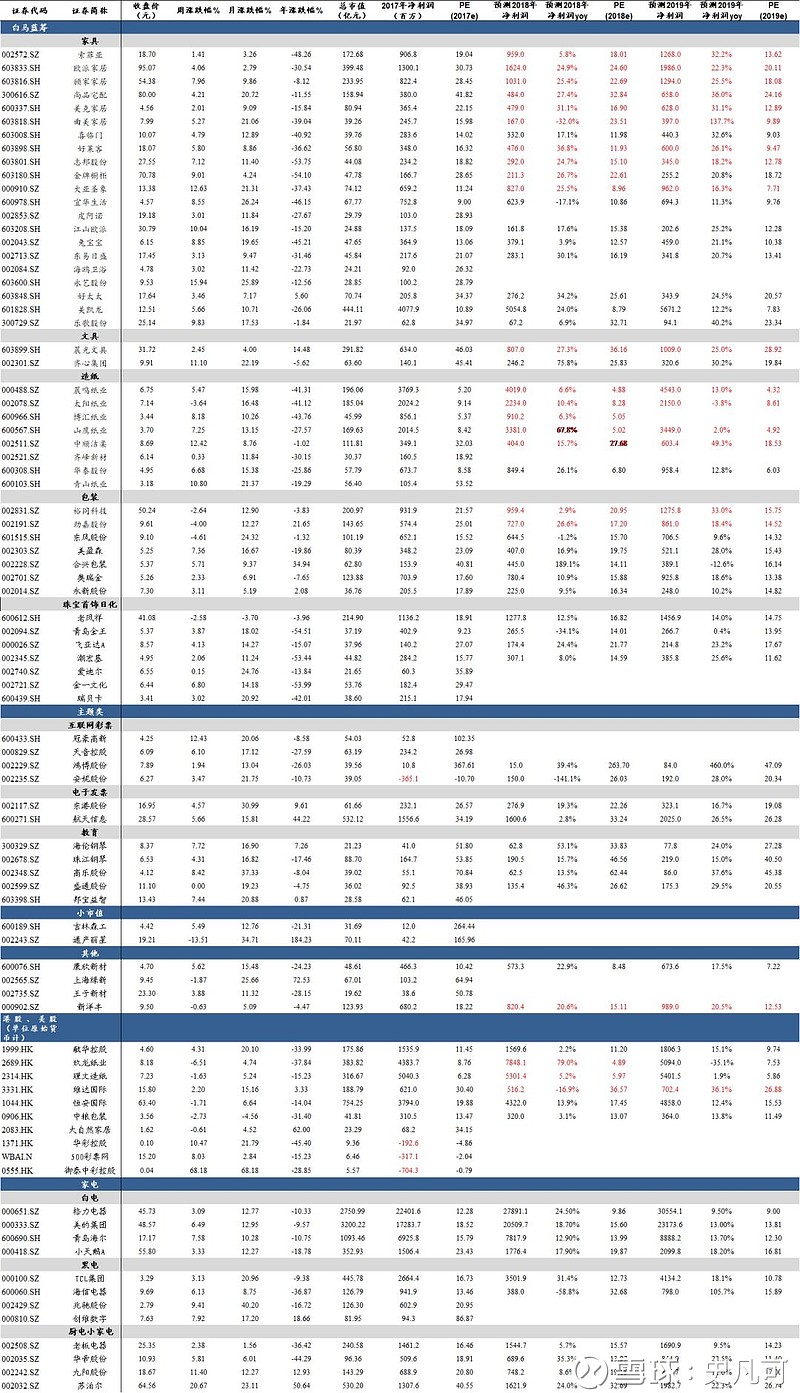

五、重点公司估值表

图表35:重点公司估值表

数据来源:Wind,东吴证券研究所(未标红数据为Wind一致预期)

风险提示:纸价涨幅低于预期,地产调控超预期,环保不及预期。

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐 | 一个有用的公众号

长按,识别二维码,加入关注