特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合

投资要点:

事件:顾家家居公告指定子公司顾家寝具拟通过股权转让和增资形式以人民币4.24亿元获得泉州玺堡家居科技有限公司 51%的股权(其中拟以2.59亿元受让38.88%,完成后拟以1.65亿元进行增资)。玺堡家居原股东对其业绩承诺为19-21年实现营收10/11/12亿元以上,净利5500/6500/7500万元以上,若未能完成上述三年总计净利润1.95亿的90%,则将进行差额补偿。按未来三年平均净利6500万元计算,本次收购对应的PE约为12.79X。

完善产业链,强化公司床垫事业线:玺堡家居是国内床垫出口领军企业,产品已经远销欧洲、美国等80多个国家和地区多年,并进驻梅西百货、BOB’s、沃尔玛、亚马逊等国际各大品牌卖场和知名电商,14年开始开拓国内销售市场。玺堡家居17年实现收入/归母净利为2.13亿/0.16亿,18年1-8月营收/归母净利为3.27亿元/0.23亿元,预计全年收入有望突破4亿,业绩处于高增期。公司通过完成此次收购,能够有效强化公司床垫业务、丰富产品矩阵,并弥补顾家床垫出口领域的不足;同时,玺堡家居海绵及乳胶的生产线可满足顾家海绵原材料供给需要,向上完善产业链一体化布局。

本次收购有望助力顾家加速成为软体家居行业巨头:我国床垫市场集中度相比海外成熟市场严重偏低,近年随着消费者睡眠健康意识的提高,市场份额有望向具有强生产制造和渠道开拓能力的龙头企业快速集中。此前公司公告拟收购喜临门不低于23%股权,若顺利完成将成为喜临门控股股东,将在床垫的产品研发、品牌矩阵、渠道建设等多方面均有较强的协同;本次收购玺堡家居再次夯实公司做强床垫业务的信心,并在床垫出口、原材料供应等多方面进行补充。我们认为公司长期具备打破现有分散格局成长为软体行业巨头的实力。

大家居战略稳步落地,管理格局助推长期成长:随着大家居战略逐步发展,公司品类整合效应增强,看好公司定制、床垫、功能、布艺品类多点开花,带动客单价的提升;海外收购强化品牌效应,持续贡献业绩增量;渠道狼性化扩张,持续向三四线下沉填补布局空白;原材料MDI/TDI价格高位回落利好毛利率修复;职业经理人管理团队高瞻远瞩,推动公司依赖强势的产品力、品牌力、渠道力向品牌零售商转型,看好公司长期成长。

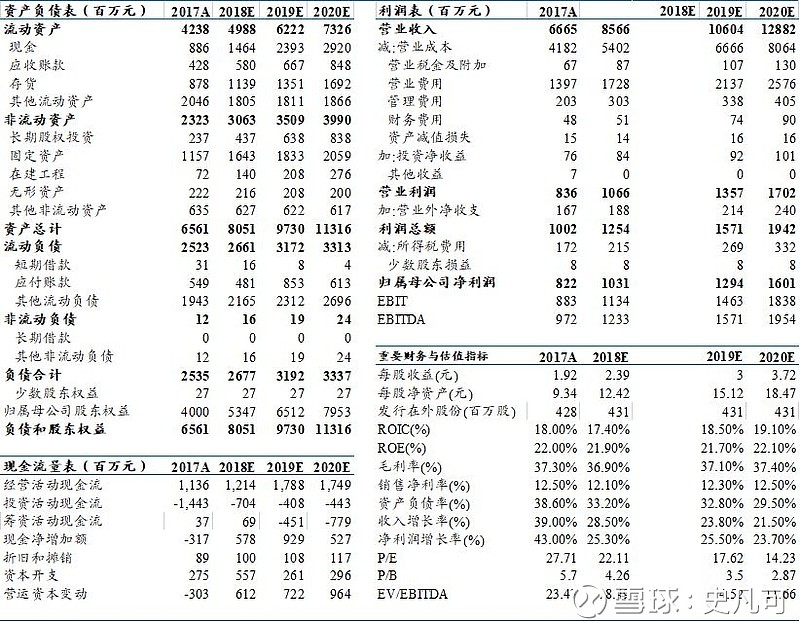

盈利预测与投资评级:预计2018-2020年,公司营业收入分别为85.66亿元、106.04亿元和128.82亿元,同比增速分别为28.5%、23.8%和21.5%;归母净利润分别为10.31亿元、12.94亿元和16.01亿元,同比增速分别为25.3%、25.5%和23.7%。当前股价对应18-20年PE分别为22.11X、17.62X和14.23X,维持“买入”评级。

风险提示:收购进展不达预期,房地产调控超预期

顾家家居三大财务预测表

数据来源:贝格数据,东吴证券研究所

史凡可 轻工制造行业 首席分析师

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐∣一个有用的公众号

长按,识别二维码,加关注