特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

写在前面:聚焦成长赛道纸包装

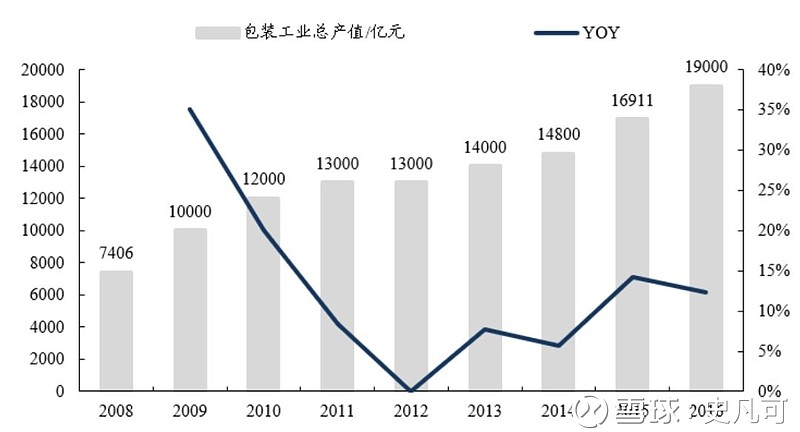

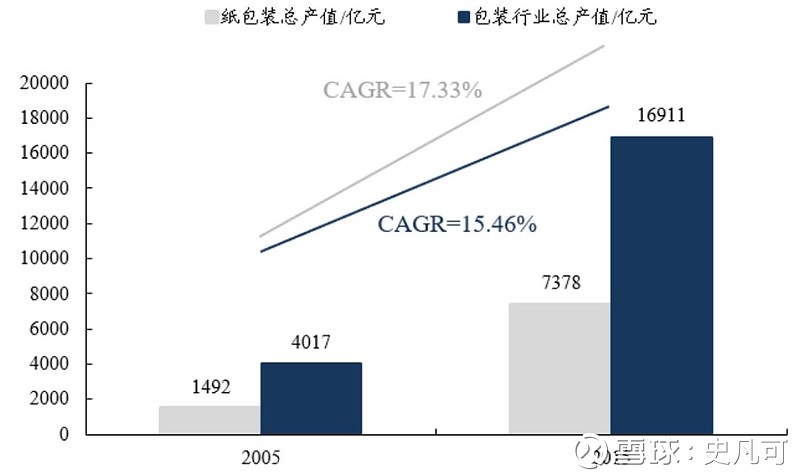

我国纸包装行业发展空间广阔。据中国包装联合会数据显示,2002-2016年中国包装行业总产值从2500亿上升至19000亿,CAGR达15.6%。其中纸包装是占比最高的细分领域,2015年总产值7378亿元,占比包装行业总产值约44%的市场份额。由于下游对接食品饮料、消费电子、家用电器等消费领域,纸包装长期具有扩容空间,增速高于行业平均,属于包装中的成长赛道。

图表1:08-16年中国包装工业总产值(亿元)

数据来源:中国包装联合会,东吴证券研究所

图表2:纸包装领域的市场份额(%)

数据来源:中国包装联合会,东吴证券研究所

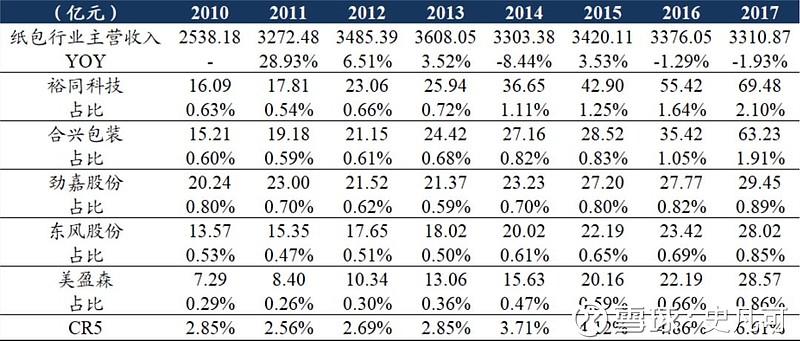

行业格局分散,集中度有望提升。作为典型的中游加工行业,包装企业普遍通过其产品工艺、服务品质获取下游品牌客户的供应商资质,并采用“以销定产”的模式进行配套的生产和销售。我国包装行业的发展尚处初期,2016年规模以上的包装企业主营收入为11744亿(市场份额约62%);对应规模以上纸包企业来看,2014年因环保压力较大淘汰较多企业后,龙头市占率逐步提升:2014年5家上市公司主营收入的市占率仅为3.71%,2017年达6.61%(裕同科技、合兴包装占比分别达到2.10%、1.91%),较成熟市场的集中度仍有较大提升空间。

图表3:我国纸包装CR5市占率(亿元、%)

数据来源:Wind,东吴证券研究所

我们梳理本篇报告意在通过研究美国成熟市场纸包龙头的发展脉络,挖掘其产业整合、客户拓展的核心竞争力,并以此对标国内,寻找具有成长潜力的纸包龙头。

管中窥豹看国际纸包龙头的发展路径

01

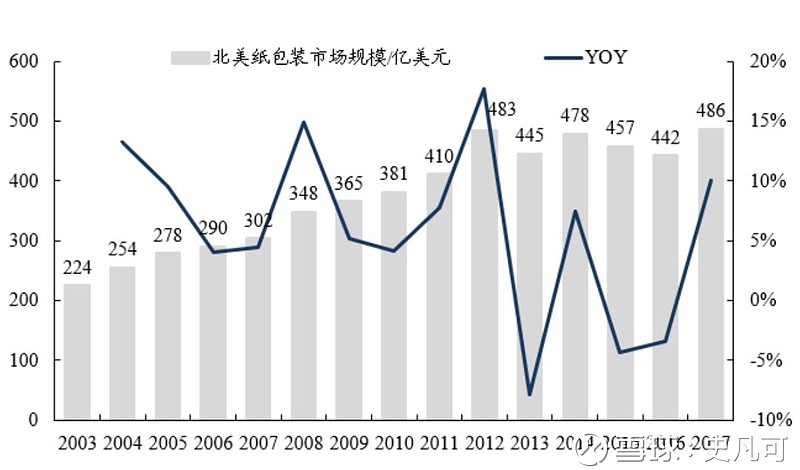

北美包装行业发展相对成熟。据中商情报网数据显示,2012-2016年全球包装行业市场规模由7412亿美元增至8693亿美元,CAGR为4.1%,纸包装份额至16年对应包装总规模近36%。其中,北美的纸包行业发展尤为成熟,17年占比其包装市场总规模的59%。根据我们的测算,2003-2017年北美纸包市场规模从224亿美元扩至486亿美元,CAGR为5.7%,至17年4家上市龙头纸包企业的市占率高达82%。

图表4:2006-2017年美国细分包装份额(%)

数据来源:Bloomberg,东吴证券研究所

图表5:2003-2017北美纸包装市场规模(亿美元)

数据来源:Bloomberg,东吴证券研究所

图表6:北美纸包装CR4市占率(亿美元、%)

注:WestRock2015年以前数据为Rock-Tenn收入

数据来源:Bloomberg,东吴证券研究所

1、WRK:双轮驱动,野蛮扩张

包装行业霸主,业务双轮驱动。Westrock成立于2015年3月6日,由美国两大包装公司Rock-Tenn(简称RKT)和MeadWestvaco(简称MWV)合并而来。公司目前拥有926万吨瓦楞包装以及417万吨消费品包装产能,是美国的第二大包装公司。生产的产品品类具体涵盖:(1)消费品包装:食品、饮料、医药健康、烟草等折叠纸盒。(2)瓦楞纸包装:纸板、箱板、瓦楞纸箱等。

图表7:WRK主要包装产品

数据来源:公司官网,东吴证券研究所

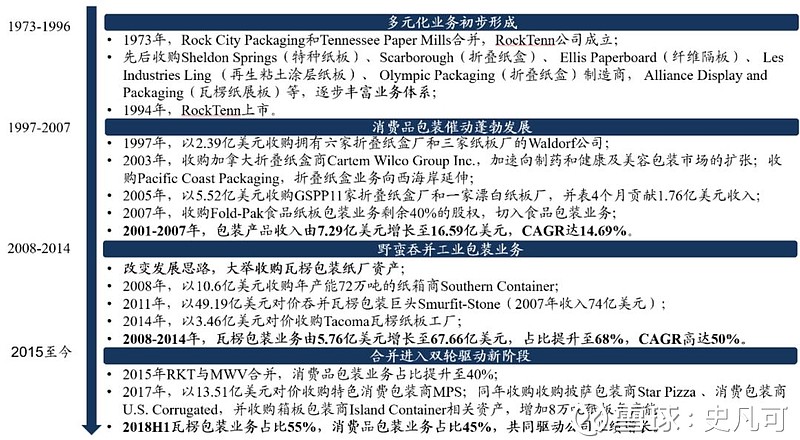

外延并购快中有序,发展思路清晰。会计上的收购方RKT自1973年成立以来通过数十次并购整合不断发展壮大:(1)2007年以前的收购以消费品包装为主线;(2)2008年以后管理层看准美国工业包装发展潜力,先后通过收购Southern Container和Smurfit Stone两大巨头及小产能快速扩充瓦楞包装业务体量,瓦楞包装收入占比接近70%;(3)2015年以来,通过与MWV(2014年收入56.31亿美元,消费品包装占比70%)合并、收购特色消费品包装商MPS,2018年中报消费品包装业务收入占比已经提升至45%,与瓦楞包装共振驱动收入增长。

图表8:WRK发展历程(2014年以前为RKT)

数据来源:公司年报,东吴证券研究所

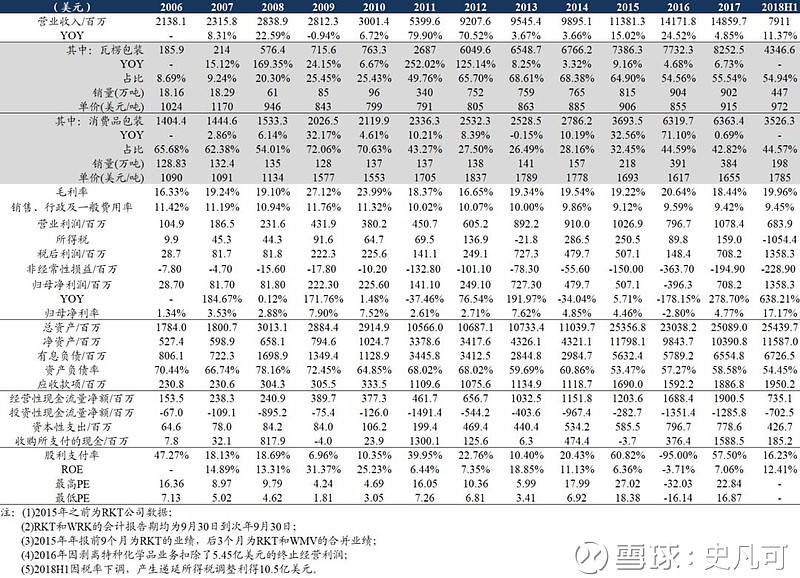

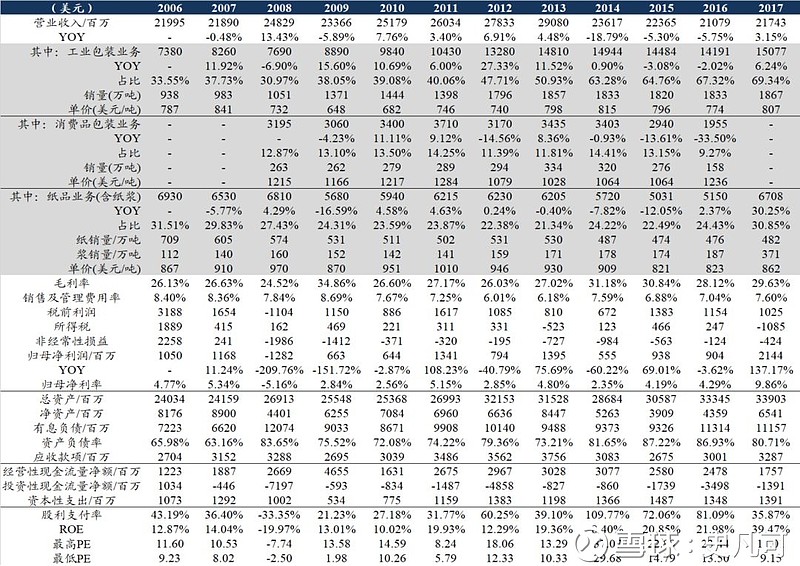

业内整合驱动业绩高速增长,现金流充裕铺垫收购。2006-2017年受到外延并购增长驱动,公司营收由21.38亿美元增至148.60亿美元(CAGR为19.27%),净利润由0.29亿美元增至7.08亿美元(CAGR为33.8%),大幅领先行业。2016年公司在发生养老金风险转移费用3.7亿美元、重组费用3.66亿美元、剥离盈利能力较强的特种化学制品业务(EBIT利润率约23%)等多重因素影响下,净利润短暂出现负增长;2017年美国税改后企业税率由35%下调至21%,公司利润大幅改善。公司历年经营性现金流稳定增长、举债能力强,是业内整合的领头羊。

图表9:WRK重点财务数据一览

数据来源:Wind,公司年报,东吴证券研究所

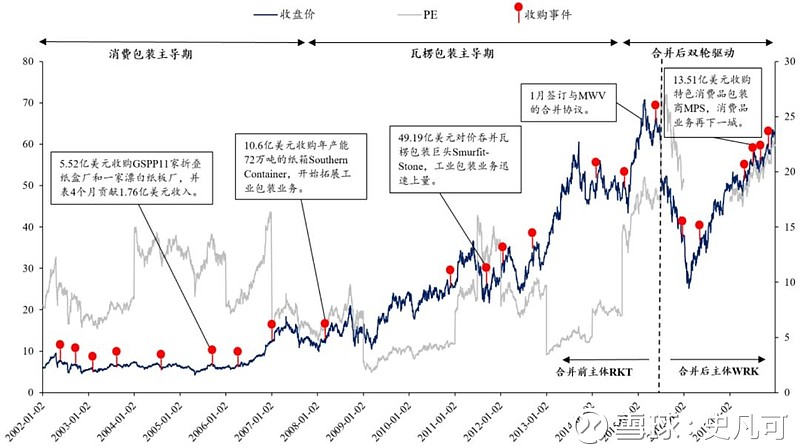

图表10:WRK股价及估值复盘(2015年7月2日前为RKT)

数据来源:Wind,公司年报,东吴证券研究所

产能布局齐全,客户分散度较高。公司的产能及生产半径随着收购进程加速扩张,截至2017年末,WRK共拥有289家工厂(自有工厂170+家、其余为租用),合计产能达1300多万吨,主要集中分布在美国东部近海地区,方便产品销往全球各地,另在巴西、加拿大、印度布局基地,以开拓南美、亚洲区业务。随着公司规模不断扩大、业务结构逐渐全球化,客户集中度逐年下降,对大客户的依赖程度降低。

图表11:WRK前十大客户收入占比

数据来源:公司年报,东吴证券研究所

图表12:WRK工业包装产能布局

数据来源:公司年报,东吴证券研究所

图表13:WRK消费品包装产能布局

数据来源:公司年报,东吴证券研究所

2、PCA:深耕工业品包装

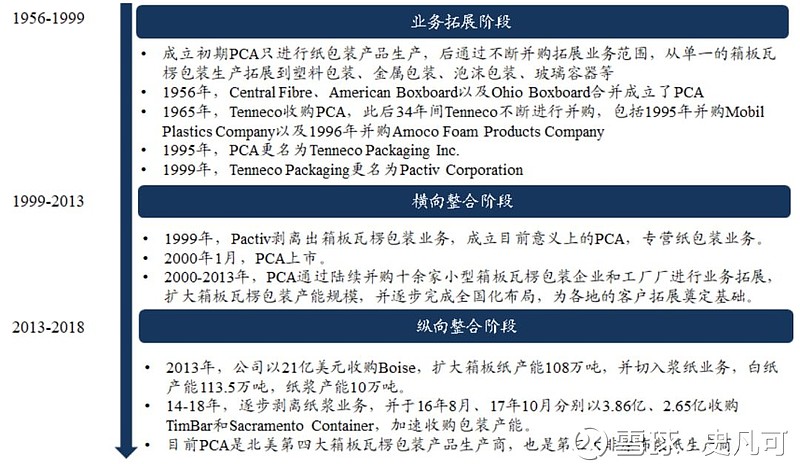

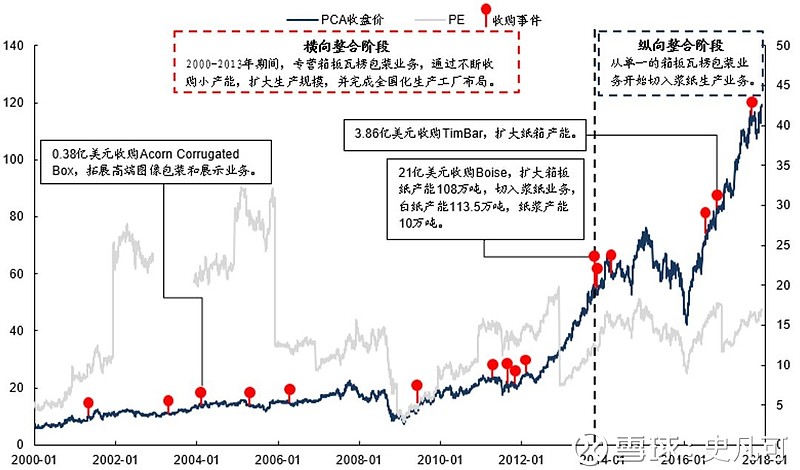

专注箱板包装,纵向延伸产业链。美国包装公司(Packaging Corp of America)的前身CentralFiber Products初创于1867年,其后于1959年合并另两家箱板瓦楞纸箱厂American Box Board和Ohio Boxboard进行横向整合;1959-1999年,公司逐渐拓展业务至塑料包装、金属包装等,后由于经营不善,于1999年将箱板瓦楞包装业务重新独立出来,其后十余年间专营箱板瓦楞包装业务;2013年,PCA通过并购Boise,切入浆纸生产业务,产业链向上游延伸。

图表14:PCA主要产品

数据来源:公司官网,东吴证券研究所

图表15:PCA发展史

数据来源:公司官网,东吴证券研究所

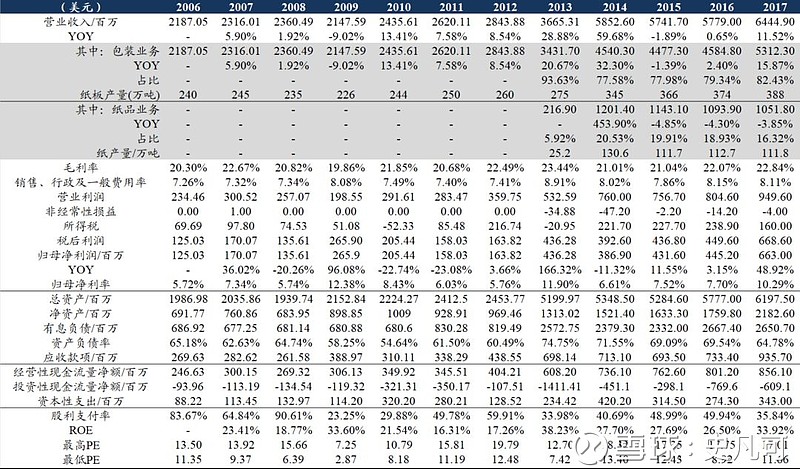

稳健成长的细分赛道龙头。公司是北美第四大工业品包装、第三大非涂布浆纸生产商。目前PCA合计拥有包装纸板产能达411.1万吨,浆纸产能达99万吨。2006-2017年公司专攻工业品包装,业务扩展情况良好,营业收入由21.87亿美元增至64.45亿美元(CAGR为10.32%),净利润由1.25亿美元增至6.63亿美元(CAGR为16.38%);2013年PCA收购Boise扩大箱板产能的同时纵向切入浆纸业务。发展过程中公司管理精细、负债率控制在合理区间,ROE维持在20%上下的较高水平。

图表16:PCA重点财务数据一览

数据来源:Wind,公司年报,东吴证券研究所

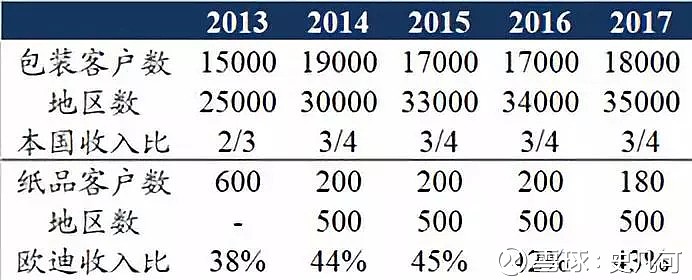

横向积累扩张版图,纵向延伸夯实经营。发展初期公司大举横向收购,吸收产能的同时使得客户版图得到有效扩张。截至2017年末,公司在纸包装及上游原纸环节均已拥有分散且稳定的客户源:(1)工业包装领域,PCA合计共拥有120余家工厂(含1家箱纸板、9家造纸、以及94家纸箱产品生产工厂)及设计中心,客户数量从2010年的9200家增至18000家,并通过全国化产能布局对下游客户进行快速有效的服务反馈;(2)纸品销售环节,公司2013年收购Boise后确立集中服务大客户的经营策略,13-17年公司纸品板块的第一大客户欧迪贡献纸品业务收入占比由38%升至43%。

图表17:2000-2017年PCA股价走势复盘

数据来源:公司年报,Wind,东吴证券研究所

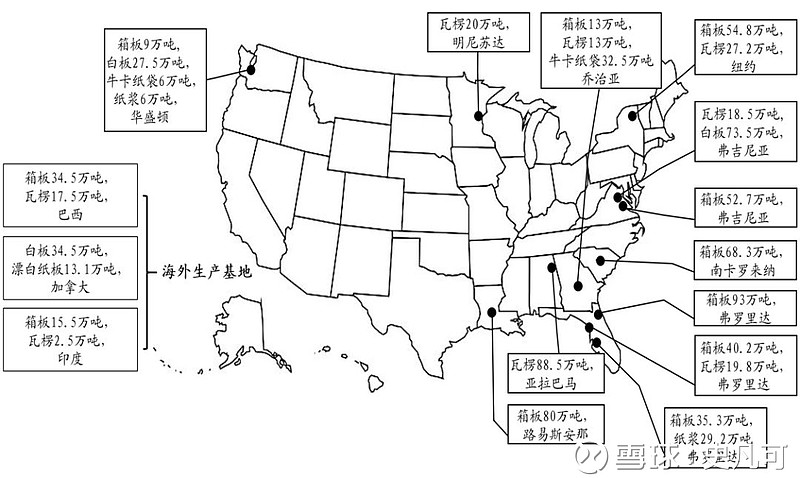

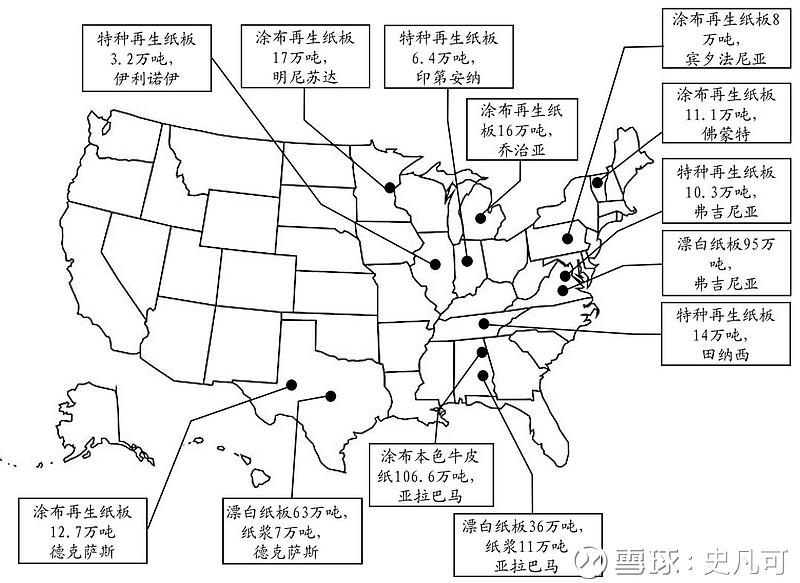

图表18:PCA产能布局一览

数据来源:公司年报,东吴证券研究所

图表19:包装和纸品客户及地区开拓

数据来源:公司年报,东吴证券研究所

3、IP:打通全产业链的一体化龙头

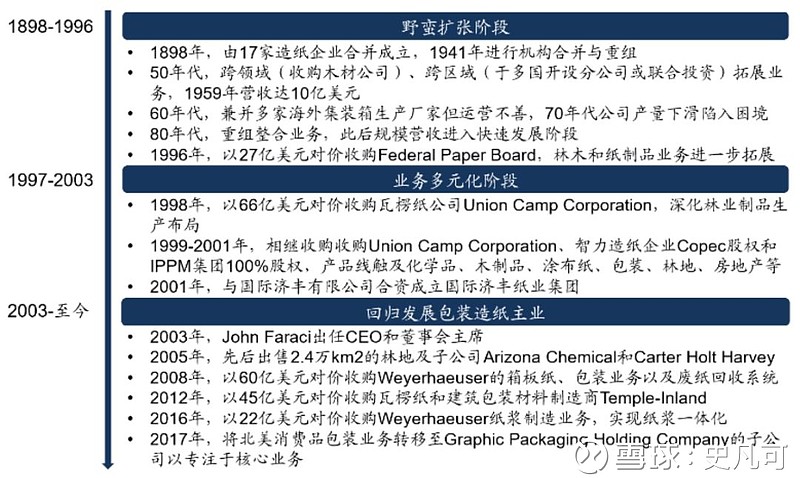

造纸业务起家,产能实现全布局。国际纸业成立于1898年,最初由美国东北部的17家纸浆造纸公司合并而成,随后扩张业务范围至工业和消费品包装、纤维素纤维及打印纸生产。自2014年起由于公司的消费品包装经营承压,公司于2017年将该部分业务进行剥离,聚焦造纸及工业品包装的一体化经营。截至2017年年末,公司合计拥有工业品包装产能1390万吨、纤维素纤维产能400万吨、打印纸产能400万吨,是全球最大的造纸及工业品包装企业,业务布局覆盖20余国。

图表20:工业包装部分包装产品示意图

数据来源:公司官网,东吴证券研究所

图表21:国际纸业发展历程

数据来源:公司年报,东吴证券研究所

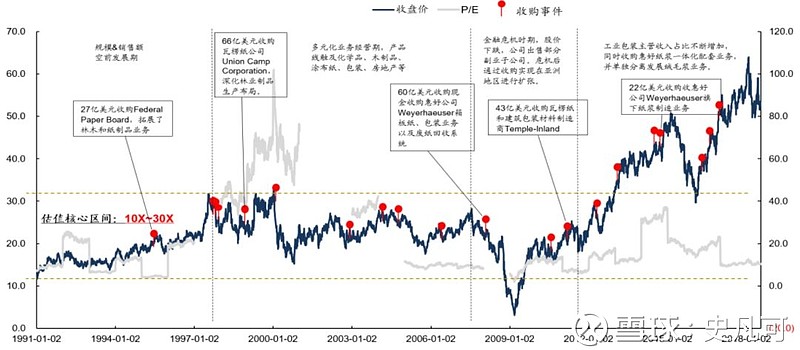

外延高举高进,完善产业链配套一体化经营。IP在发展的过程中资产负债率始终处于较高水平,持续通过大幅举债外延扩张,除了产业横向整合,还对多个领域进行了充分布局。从历史财务表现来看,公司的收入整体在2013年达到了290亿美金规模的顶点(2013年同期的净利润也增至14亿美金),此后公司逐渐对旗下的不良资产进行剥离(具体包括对XPEDX分销业务拆分重组、关闭部分乔治亚州亏损的造纸工厂、剥离消费品包装等)。2017年,国际纸业的总营收达到217.43亿美元,受税改影响净利润达21.44亿美元,净利率达9.86%。

图表22:国际纸业重点财务数据一览

注:纸浆销量按80%折算单价

数据来源:Wind,公司年报,东吴证券研究所

聚焦核心主营,工业包装王者。箱板生产及工业包装是IP的核心主营,至2017年收入占比达到近70%。回归造纸包装产业链一体化经营后,公司对产业上下游加速布局,分别于2008年收购Wayerhaeuser箱板业务,利用其在西部地区的资源及销售渠道实现全美覆盖;于2012年收购瓦楞纸和建筑包装材料制造商Temple-Inland,同年工业包装规模增长27.3%;其后公司于2016年收购Wayerhaeuser纸浆业务,产业链充分配套。

图表23:1991-2018年国际纸业股价走势复盘

数据来源:Wind,公司年报,东吴证券研究所

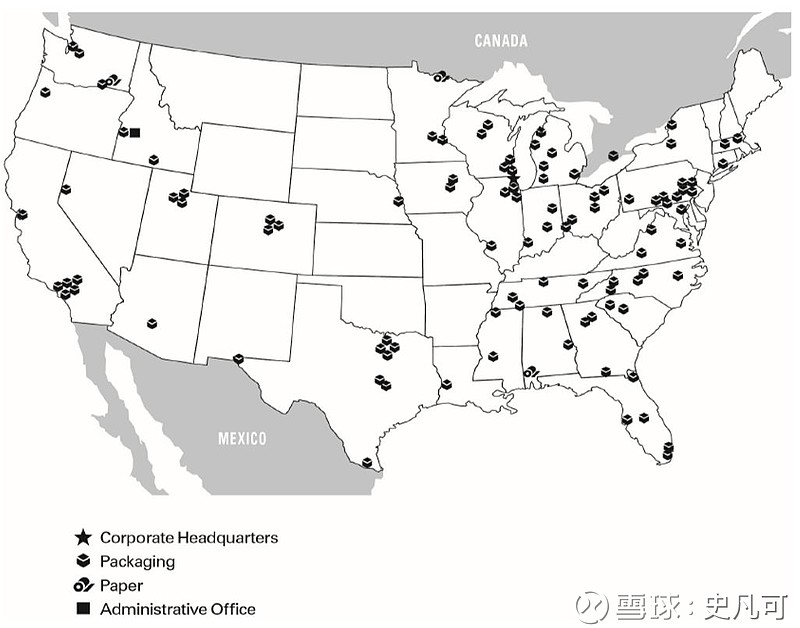

产能全国化分布,沿海布局利于全球化运输。截至2017年末,公司在全美合计拥有瓦楞纸箱厂172家、纸厂(含牛皮纸)16家,并在海外设有纸箱厂41家、纸厂6家。为了方便运输,公司的工厂多布局在美国的东部及沿海地区,其中80%的纸板在国内加工成纸箱,其余部分通过航运等方式运输至国外销售。

图表24:国际纸业瓦楞纸箱厂布局一览

数据来源:公司年报,东吴证券

他山之石看中国纸包的成长阶段

02

1、产业尚处初期,探索成长模式

对标全球,探索成长通路。通过国际优秀纸包企业的发展路径来看,规模扩张依赖于持续的客户开拓,几点共性主要包括:(1)依赖原始资本积累,大举进行横向整合,通过外延扩大服务范围;(2)上下游纵向延伸,实现配套产业链的一体化布局,增加对上游成本波动的抵御能力;(3)完成生产和运输的全球化布局,压缩物流成本;(4)持续升级整体方案模式,提供高附加值的配套服务。通过龙头成长之路的探讨,旨在挖掘中国纸包产业具有整合实力的潜在选手。

图表25:国际包装龙头模式梳理

数据来源:东吴证券研究所整理

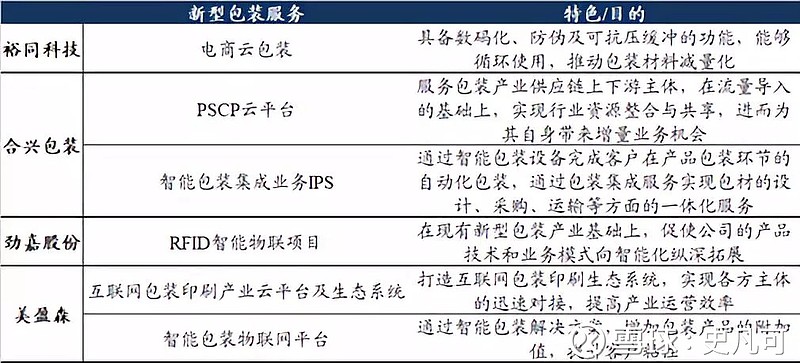

我国纸包龙头开启差异化成长模式。和北美纸包产业的阶段对比,我国纸包产业还处于成长初期,发展表现波动、议价能力不强且资本积累相对薄弱,因而开辟贴合公司实际情况的成长模式。当前阶段我国纸包龙头主要通过以下两种模式提升市场份额:一类通过并购、供应链新模式多方位整合下游客户,如合兴包装;一类则是不断完善一体化包装服务,重心由制造向服务转型,以提高新客户开拓能力,如裕同科技、劲嘉股份、美盈森。

图表26:各企业新型包装服务开展情况

数据来源:公司年报,东吴证券研究所

2、模式一: 多方位加速下游客户整合

产业链话语权较弱,行业承压提供整合契机。对比上下游来看,我国纸包行业的集中度相对较为分散,因而话语权较弱,对上游原材料的涨价只能被动接受,传导至下游客户的滞后期较长。2016年年底至今,产业上游的包装纸价大幅上涨,尤其是箱板纸等在废纸原料进口限制的背景下预期价格或持续处于高位,叠加下游对接的消费电子、食品制造等行业增速放缓,拖累了中游箱板包装纸企尤其是中小企业的盈利能力,客观推动行业洗牌;同时,消费升级下客户对包装产品的品质要求也持续提升,为龙头提供了整合契机。

图表27:上游原材料价格走势(%)

数据来源:Wind,卓创咨询,东吴证券研究所

图表28:下游消费品行业主营收入同比增速(%)

数据来源:Wind,东吴证券研究所

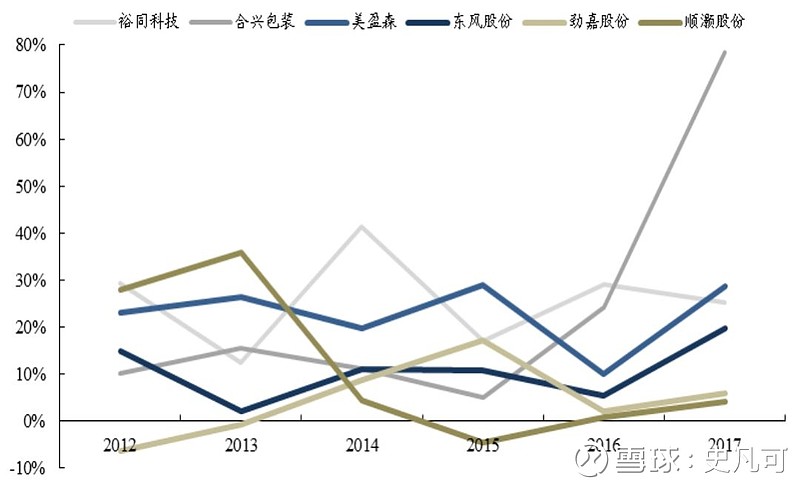

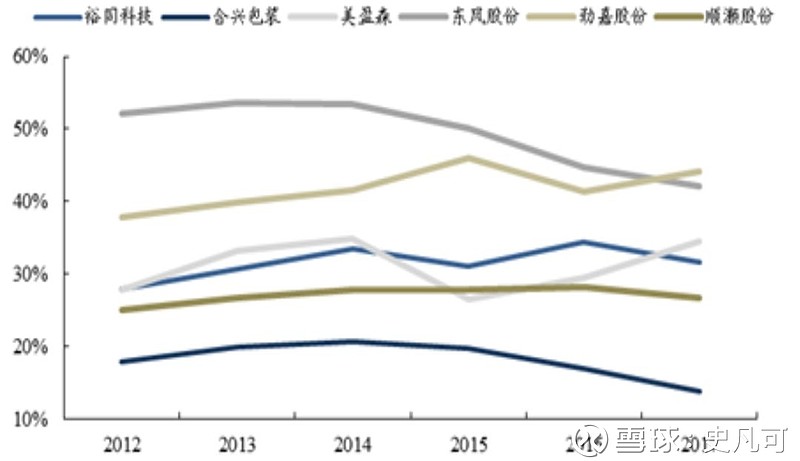

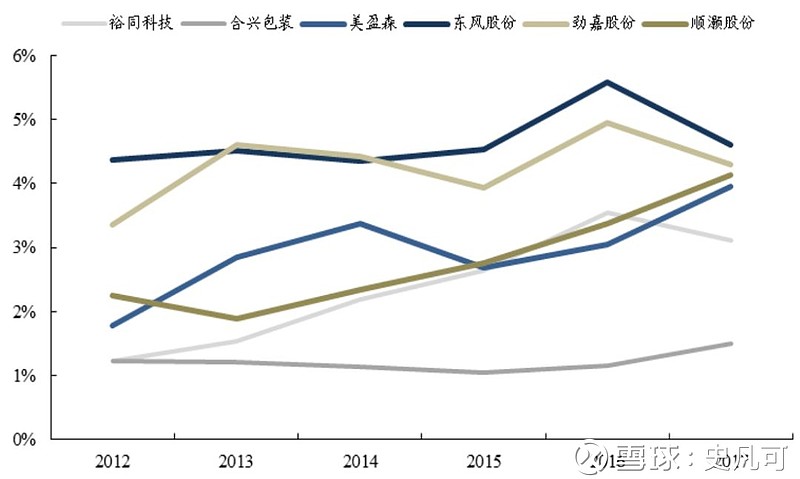

市场份额持续向服务能力强且供货稳定的龙头包企进行集中。从17年收入体量排序,纸包产业内规模较大的龙头企业主要包括裕同科技(69.48亿)、合兴包装(63.23亿)、劲嘉股份(29.45亿)、美盈森(28.57亿)、东风股份(28.02亿)、顺灏股份(19.49亿)。整体看过去两年六家公司的表现:(1)收入端,在小产能退出的情况下,纸包龙头凭借稳定的供应链体系快速吸收新客户、新订单,收入增速持续向好;(2)利润端,在成本上行的背景下一定程度下滑,但随着对下游的传导渐进有效以及收入规模的快速提高,龙头盈利状况逐步改善。

图表28:2012-2017年各纸包装企业收入同比(%)

数据来源:Wind,东吴证券研究所

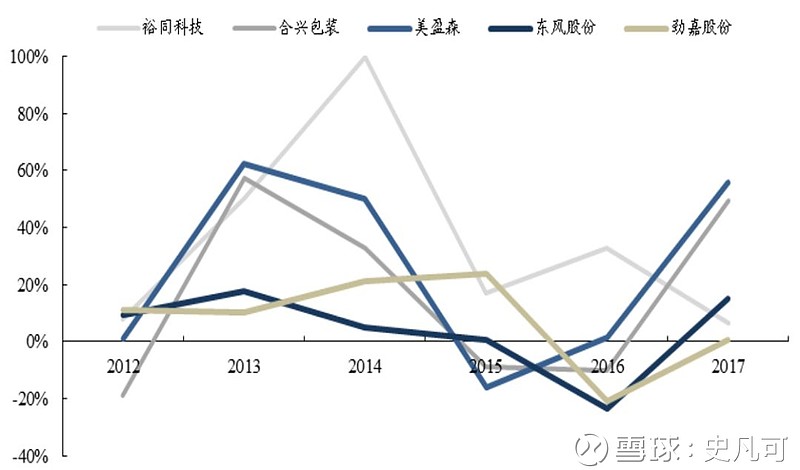

图表29:2012-2017年各纸包装企业归母净利同比(%)

数据来源:Wind,东吴证券研究所

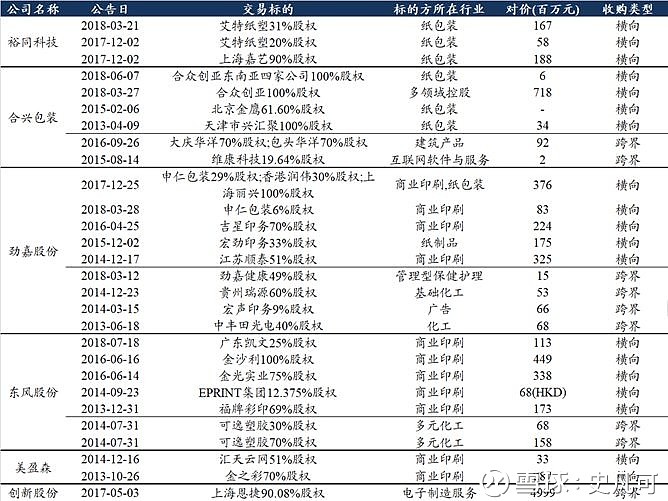

横向扩张加密布局,持续吸收客户、产能。纵观我国包企,近年上市公司横向整合的动作频繁并呈加速之势。例如,合兴包装于2018年6月以7.18亿对价完成对合众创亚的收购(此前在产业基金孵化),实现客户和产能的跨区域覆盖;裕同科技通过收购上海嘉艺90%的股权巩固业务领域至高端箱板包装,并外延优质烟标公司武汉艾特拓展客户范围至消费类电子以外的烟标领域;劲嘉股份、东风股份等烟标龙头则通过持续的横向并购实现版图扩张。上市企业的并购整合客观推动了产业份额持续集中。

图表30:近年主要包装企业横向并购一览

数据来源:Wind,东吴证券研究所

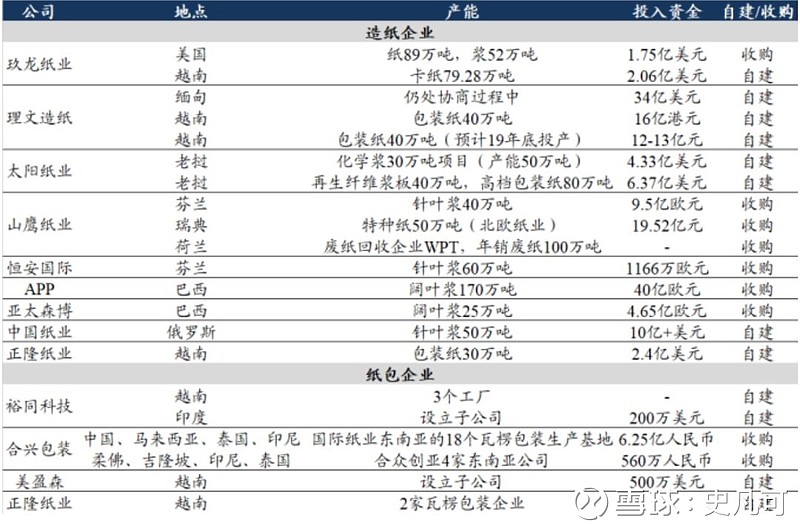

资本积累是核心痛点,纵向延伸节奏缓慢。纵向产业延伸是抵御上游周期风险的有效手段,但相对于上游的造纸及纸浆产业,我国纸包产业的资本积累相对薄弱,因此对上游纸厂的布局并不充分。长期来看,上市包企依赖于多种融资平台及规模优势,有望强者恒强,建议持续关注合兴包装等行业龙头对上游的布局进度。此外值得注意的是,上游的纸企龙头玖龙纸业、山鹰纸业在废纸原料供应紧缺的情况下,依赖于资金优势加速海内外布局和产业链延伸,目前基本形成“废纸及纸浆-箱板纸-纸箱包装”的一体化布局,也有望在纸包产业的发展中扮演整合者的角色。

图表31:近年主要包装企业纵向整合一览

数据来源:Wind,东吴证券研究所

图表32:玖龙纸业、山鹰纸业一体化布局

数据来源:公司公告,东吴证券研究所

图表33:龙头纸及纸包企业海外布局

数据来源:公司公告,中国纸网,东吴证券研究所

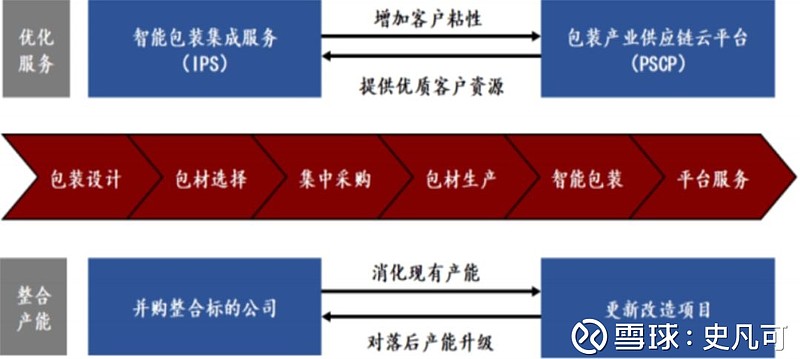

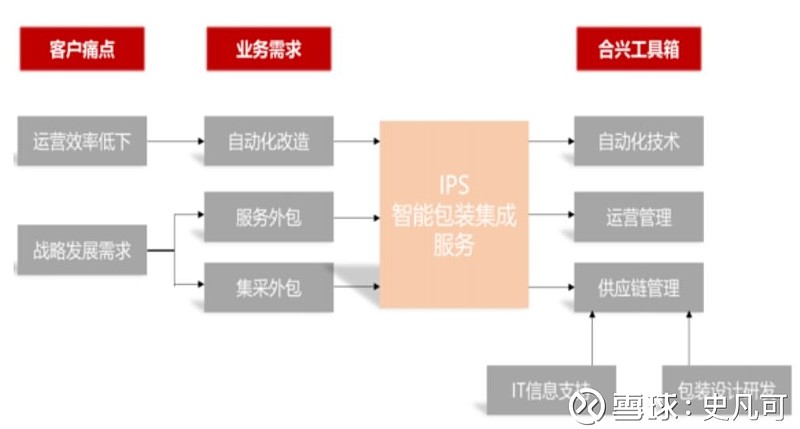

持续关注合兴包装供应链新模式的整合潜力。并购驱动的扩张模式对公司的资金实力要求较高,与北美龙头相比我国包企由于处于初级阶段现金流普遍较差,尚难驾驭譬如WRK的野蛮外延扩张方式。合兴包装率先推出PSCP(包装产业供应链云平台)和IPS(智能包装集成服务),为客户提供性价比较高的集成服务的同时对下游客户需求、上游包材及第三方包装供应商进行整合。根据18年中报,公司供应链运营业务合作客户已达1200多家,实现交易额11.95亿元(同比+289.332%),轻资产运营模式下持续放量。我们认为,合兴包装供应链新模式将加速对行业内小产能的整合,促进市场集中度的提升,从而增强对产业链的议价能力。

图表34:合兴包装2018年战略规划

数据来源:公司年报,东吴证券研究所

图表35:IPS模式业务逻辑

数据来源:公司公告,东吴证券研究所

3、模式二:深度绑定大客户,提高新客户开拓能力

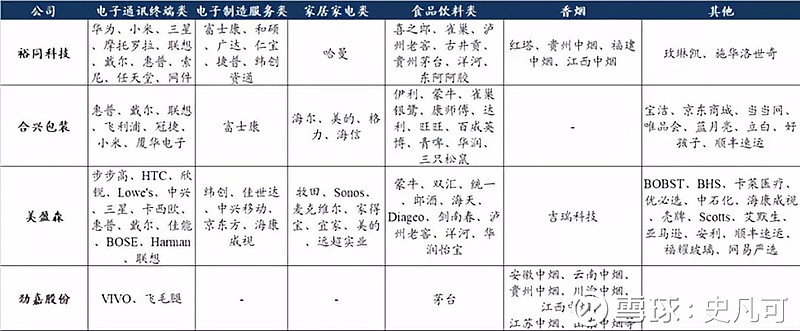

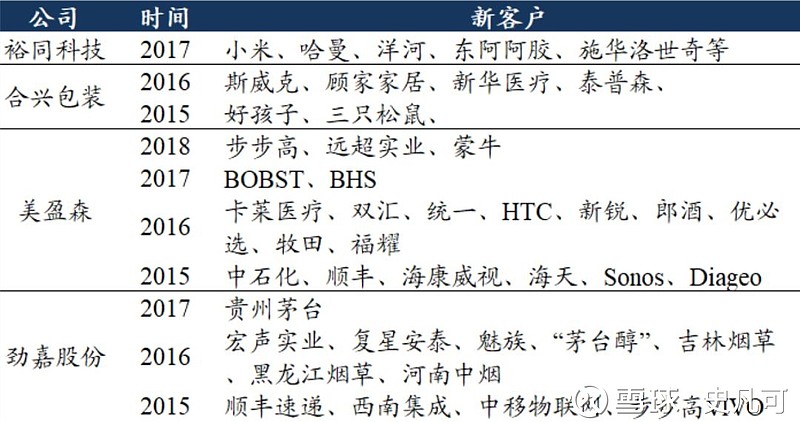

立足大包装战略,致力于客户拓展。基于订单式的生产模式,我们认为包装企业发展的核心脉络在于公司客户开拓的思路和节奏。从四家龙头纸包企业终端客户的所属类别来看,裕同科技和劲嘉股份的产品品类相对集中在电子消费类及烟标类产品,且与核心客户绑定深厚、合作长久。近年来,裕同和劲嘉大力进行跨行业的客户拓展,在延伸服务领域的同时降低经营风险。例如裕同科技近年在获取消费类电子品质较好的大客户的基础上,积极发展烟酒、食品、大健康、化妆品等消费领域,成功拓展东阿阿胶、迪奥等优质客户,一定程度上能够抵御消费电子行业波动的压力。劲嘉股份在立足烟标主业的基础上,切入高端电子精品包装和酒包装等业务,预期彩盒收入增长提速。从客户结构来看,裕同科技和劲嘉股份近年来前五大客户的比例下降明显,客户拓展成效显著。

图表36:各公司合作客户一览

数据来源:公司年报,招股说明书,公司官网,东吴证券研究所

图表37:裕同科技客户合作稳定

数据来源:公司公告,东吴证券研究所

图表38:龙头客户开拓情况一览

数据来源:公司公告,东吴证券研究所

图表39:各包装企业前五大客户收入占比

数据来源:公司年报,东吴证券研究所

借鉴北美龙头发展经验,我们认为提供一体化服务、增强产品设计能力、贴近式产能布局是提高包装企业客户开拓能力的三大要素。

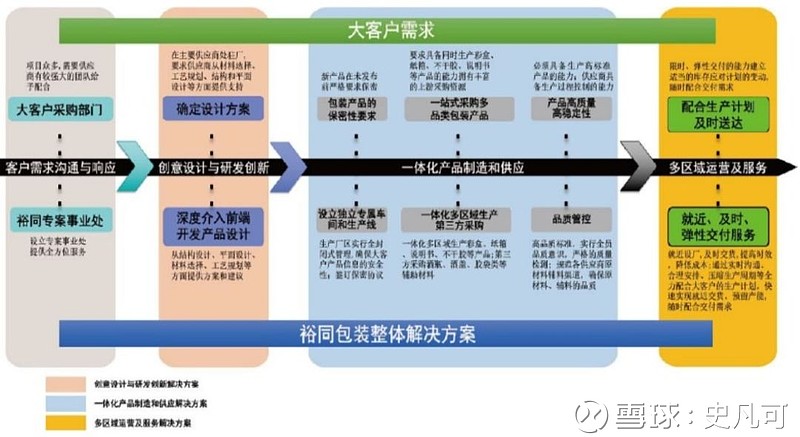

要素一:提供一体化服务,全面解决客户需求。随着产业规模化的发展进程,目前国内纸包龙头已经普遍从单一的生产制造商向涵盖采购、设计、生产、仓储、物流等一体化的服务商进行升级。我们认为一体化服务能够回应客户的多方面需求,有效提高优质客户的黏度,并加速客户开拓。裕同科技、美盈森、劲嘉股份、东风股份均已建立起一体化整体解决方案优势,以裕同科技为例,公司致力于为高端品牌客户提供包装整体解决方案,其中包括创意设计与研发创新解决方案、一体化产品制造和供应解决方案、及多区域运营及服务解决方案,从创意设计、研发创新、生产到交付等各环节均紧密围绕客户实际需求,优化供应链效率并降低成本,从而为客户创造最大价值。

图表40:裕同科技整体解决方案

数据来源:招股说明书,东吴证券研究所

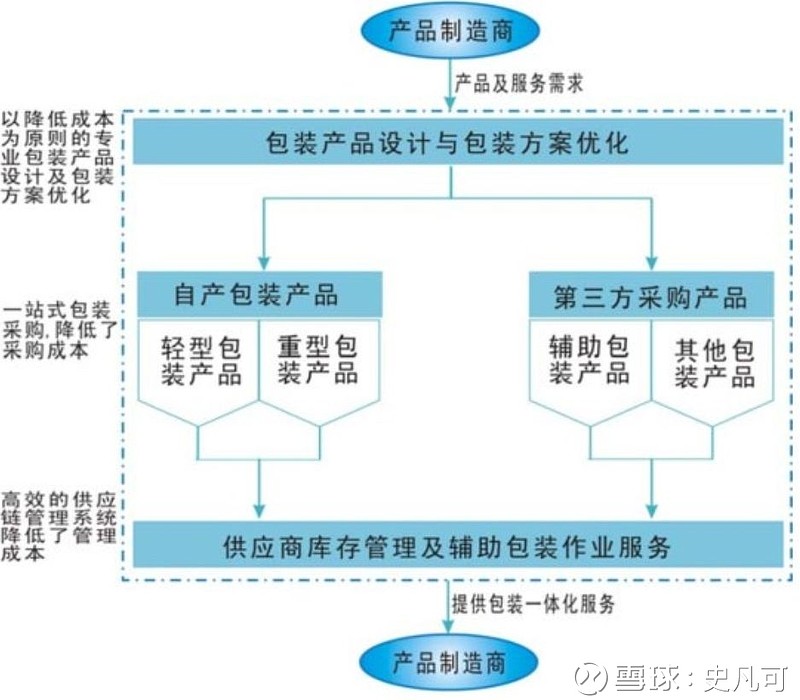

图表41:美盈森一体化服务

数据来源:招股说明书,东吴证券研究所

要素二:重设计高研发,专注于提升包装单品附加值。从终端电子、烟酒、食品等行业消费者的需求出发,兼具设计感及性价比的纸包装产品相对获得较好的客户口碑,因此龙头包企多致力于通过技术升级提高产品附加单值及人均生产效率。其中,劲嘉股份、裕同科技等胶印彩盒类产品样式精美,加价率也相对较高;且裕同科技的手工彩盒工艺相对壁垒较高,从单品价值的角度建议给予重点关注。此外部分纸包的龙头企业在精细化制造的同时,也专注于增加彩盒及纸箱单品的其他性能,例如凭借智能包装物联网等新型技术的开发保证物流可回溯性以及降低分拣成本。

图表42:主要包装企业人均生产效率

数据来源:Wind,东吴证券研究所

图表43:2012-2017年各纸包装企业毛利率(%)

数据来源:Wind,东吴证券研究所

图表44:2012-2017年各纸包装企业研发费用率(%)

数据来源:Wind,东吴证券研究所

图表45:主要包装企业外部研发合作一览

数据来源:Wind,东吴证券研究所

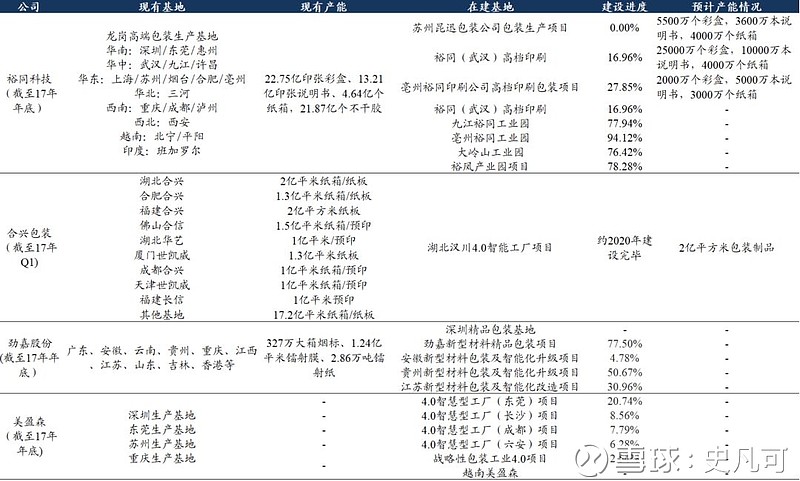

要素三:贴近式产能布局,提升服务的反馈效率。考虑到运输半径有限,为了更好地对接客户,纸包企业的生产基地大多实现跨区域布局,通过对下游客户实现贴近式服务提升客户服务的反馈效率。从几家纸包龙头的产能基地布局的分布情况来看,裕同科技、合兴包装在全国多地均有建厂,服务范围充分覆盖华中、华南、华东、西南等多个区域乃至辐射东南亚地区,且其生产基地建设持续处于快速扩张阶段;劲嘉股份围绕各中烟公司客户进行产能布局,提升服务效率。其中裕同科技整体解决方案之一的多区域运营及服务解决方案就采取跟随布点战略,多点布局且就近供货,能够对客户进行全球服务支持。

图表46:主要包装企业生产基地布局和建设

注:劲嘉股份现有基地产能数据以17年销量数据近似替代

数据来源:公司年报,债券评级报告,东吴证券研究所

优选长期服务壁垒,关注整合新模式

03

1、裕同科技:消费电子包装王者,盈利或现拐点

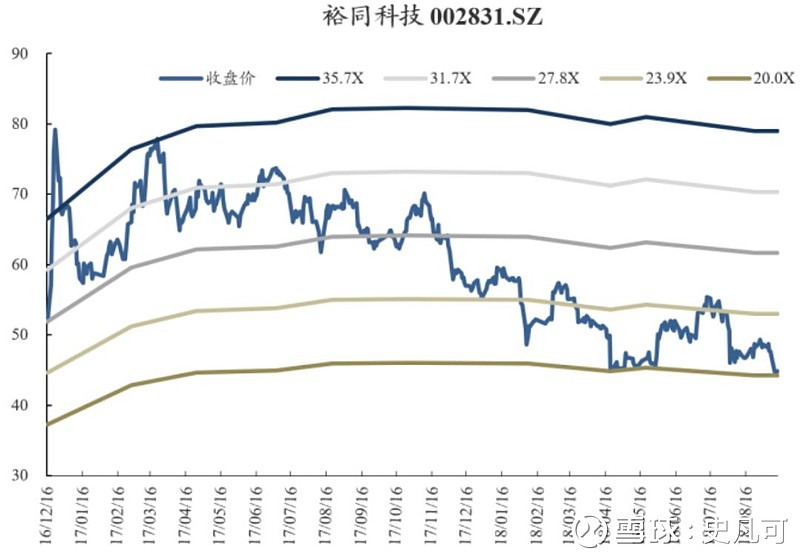

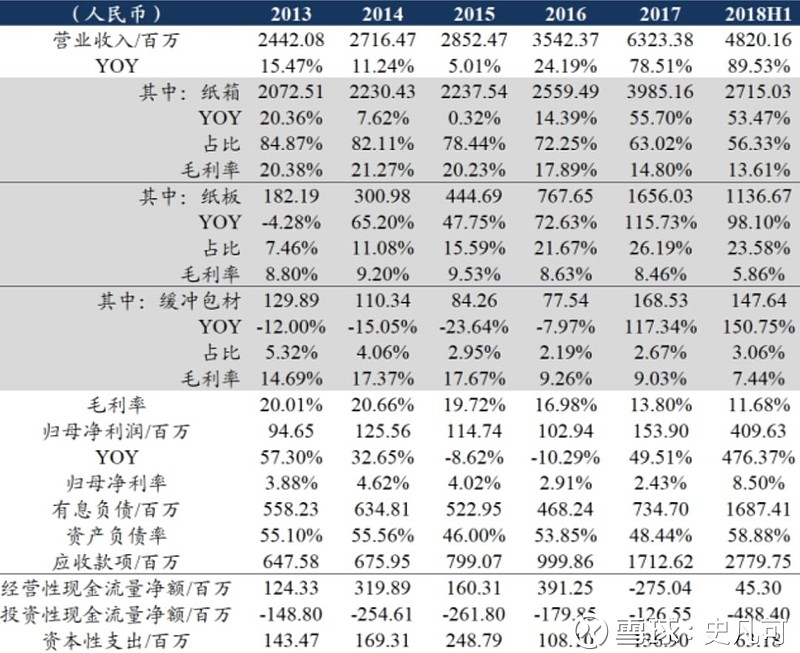

利空逐渐释放,盈利或现拐点,长期看好。17年下半年开始,受制于大客户出货不及预期、上游纸价上涨等多重因素影响,公司股价经历了深度调整。预期随着下游新进客户小米出货量大幅增长、华为苹果预期表现向好,上游纸价高位盘整,公司利空逐渐释放,盈利或现拐点。近期公司公告投建宜宾环保纸塑项目(产线主产餐盒和纸托),预计2020年全面达产后将实现年产值12亿人民币,未来盈利再添亮点。除了3C类电子产品品,裕同科技通过并购上海嘉艺、武汉艾特等优质标的切入烟酒等新领域并持续开拓非电子类客户,抵御单一客户风险能力持续提升。伴随近期公司股价大幅调整,逐渐进入布局区域,建议重点关注!

图表47:裕同科技数据一览

数据来源:Wind,东吴证券研究所

图表48:裕同科技PE-Band

数据来源:Wind,东吴证券研究所

图表49:智能手机出货量(百万台)

数据来源:GFK,东吴证券研究所电子组

风险提示:大客户出货量低于预期,非电子类业务拓展不达预期。

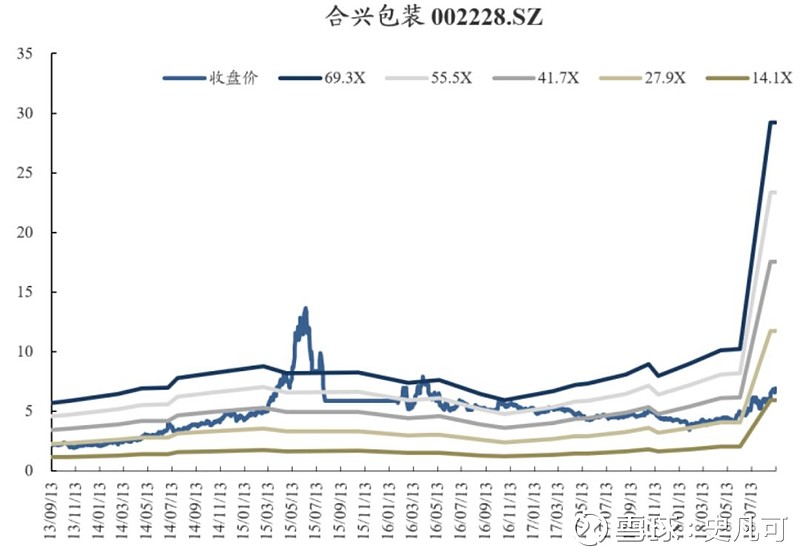

2、合兴包装:行业承压提供整合契机,供应链模式具看点

外延持续拓展,供应链新模式初显成效,业绩高速增长。16年起,公司收购国际纸业东南亚业务,加速国内生产服务网点布局,填补布局的空白。2017年,公司优质新客户开拓力度较大(客户集中度由31%下降至25%),供应链服务收入同增397.31%至11.36亿元,同时传统包装业务也发力同增56.52%迎来业绩高速增长。2018年6月又再次收购合众创亚4家公司,逐步开拓东南亚市场,拓展客户群。同时,公司率先尝试开展供应链云平台PSCP项目,结合公司智能包装集成服务(IPS),进行上下游资源的整合,提升服务质量,力争5年完成“百亿制造、千亿服务的包装产业资源整合及共享平台”战略。我们认为,合兴包装具备与国际优质龙头企业相似的整合能力,看好公司未来市场份额的快速提高。

图表50:合兴包装数据一览

数据来源:Wind,东吴证券研究所

图表51:合兴包装PE-Band

数据来源:Wind,东吴证券研究所

风险提示:供应链新模式拓展不达预期,原材料价格大幅上涨。

3、劲嘉股份:业务多点开花,新兴业务值得期待

新型烟草政策宽松利好,非烟标业务持续拓展。此前劲嘉股份发布半年度报告,上半年收入略超预期(18H1实现收入16.09亿元(+13.14%);归母净利3.79亿元(+25.06%)),传统烟标业务和彩盒业务均有靓丽表现。而此前公司收购申仁包装29%的股权(增资后直接、间接持股合计达40.6%)并与贵州茅台技开司协议达成战略合作,酒包业务后续发展可期。近期中烟局召开新型烟草制品发展座谈会,提出要积极稳妥地推进新型烟草制品与传统卷烟的协调发展。劲嘉股份在新型烟草产品上铺垫深厚,研发持续投入,随着政策环境的逐步宽松,预计未来这一业务将为公司业绩打开上升空间。我们持续看好公司业务多点开花,业绩持续稳步增长。

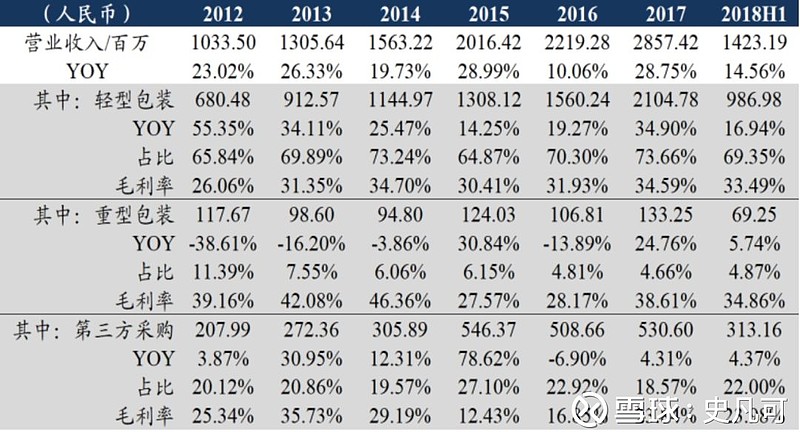

图表52:劲嘉股份收入拆分

数据来源:Wind,东吴证券研究所

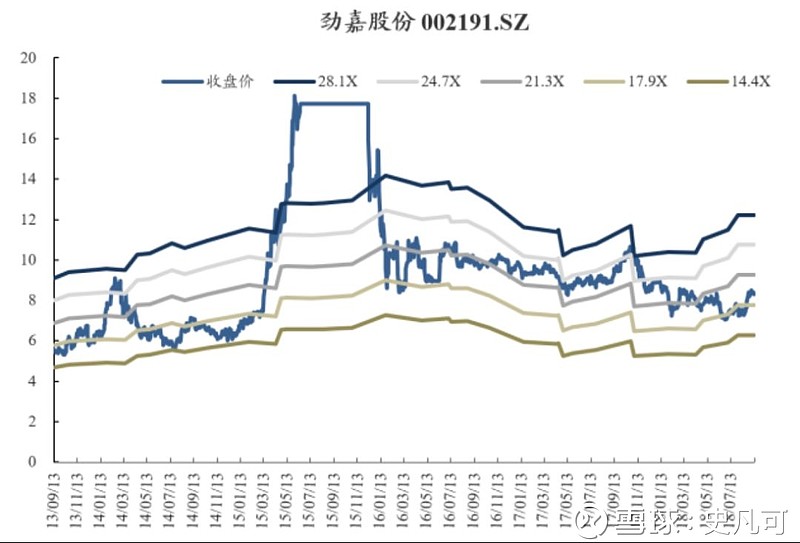

图表53:劲嘉股份PE-Band

数据来源:Wind,东吴证券研究所

风险提示:烟草行业调控超预期,酒包业务拓展不达预期。

4、美盈森:整体解决方案及工业4.0共驱增长

一体化服务先行,智慧工厂构筑核心壁垒。凭借行业领先的包装一体化服务和全国化的服务网点布局,公司重心不断由制造向服务倾斜,持续提高产品附加值,毛利率近年上升趋势明显;下游客户聚焦定位偏高端的苹果、亚马逊、华为等消费电子类客户,同时发力拓展酒包、军用包装(准入门槛最高)等客户;生产工艺采取高网线数彩色纸箱柔印技术,具有色彩饱和度高逼近胶印而印刷成本相对较低的优势。2015年定增募资拟打造互联网包装印刷产业云平台,以整合产业上下游资源;同时在东莞、程度等重点区域兴建工业4.0智慧型工厂,满足客户的个性化定制需求,并提升精品包装制造和服务能力。截止2017年底,公司东莞智慧工厂项目累计已投资近1.3亿元。未来随着新拓客户发力、各大智慧工厂新产能释放,公司业绩有望进入爆发期。

图表54:美盈森收入拆分

数据来源:Wind,东吴证券研究所

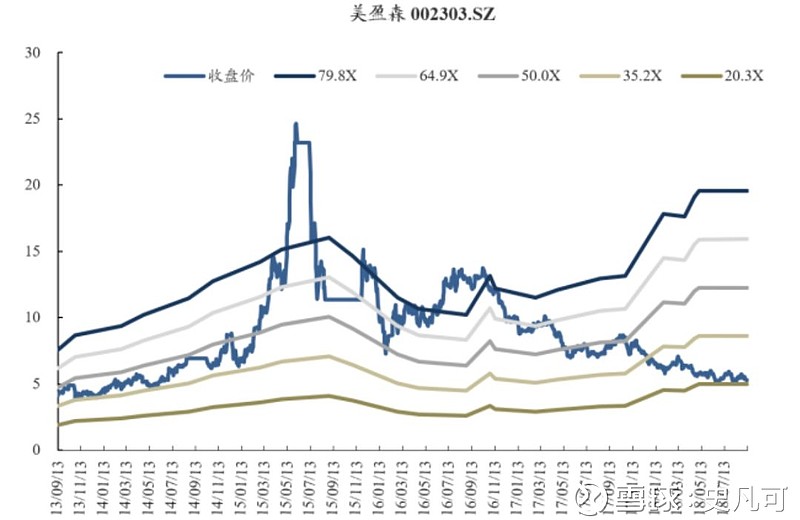

图表55:美盈森PE-Band

数据来源:Wind,东吴证券研究所

图表56:美盈森工业4.0新产能布局

数据来源:公司年报,东吴证券研究所

风险提示:原材料价格大幅上涨,新客户拓展不达预期。

风险提示

原材料价格大幅上涨。纸包装上游为集中度较高的造纸行业,2016年底以来纸价大幅上涨且当前维持在高位,未来若纸价进一步上涨,将对纸包企业的盈利产生不利影响。

新客户拓展不及预期。纸包企业是典型的订单驱动型企业,未来成长依赖于对下游优质客户的不断开拓,若新客户拓展低于预期,将影响其收入增速。

环保力度加大。包装行业生产过程中排放较多污染物,若未来环保力度进一步加大,则可能增加包装企业的环保成本甚至面临关厂风险。

史凡可 轻工制造行业 首席分析师

2017年新财富轻工制造行业第5名。

美国伊利诺伊大学精算学学士,美国哥伦比亚大学工程硕士。2015年4月至2017年3月供职于中国银河证券研究部,曾从事农林牧渔行业研究,2017年初覆盖轻工制造行业研究。2017年4月加入东吴证券研究所,现为东吴轻工制造行业团队负责人。

手机/微信:18811064824

马莉 副所长、新消费组负责人、纺服行业首席分析师

南京大学学士、中国社会科学院经济学博士。曾供职于中国纺织工业协会,2007年7月至2017年3月供职于中国银河证券研究部,一直从事纺织服装行业研究,2014年开始覆盖轻工行业。现为东吴证券新消费组负责人。

2017年新财富轻工制造行业第5名、新财富纺织服装行业第1名;2016年新财富纺织服装行业第1名;2015年新财富纺织服装行业第2名;2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

免责声明:以上内容仅供机构投资者参考,不构成投资建议,对于公司的价值判断请以正式报告为准。

轻饮可乐∣一个有用的公众号

长按,识别二维码,加关注