因为永新挺稳的,我只粗略地过了一遍$永新股份(SZ002014)$ 的年报,可聊的就三点。

1.营收增长乏力

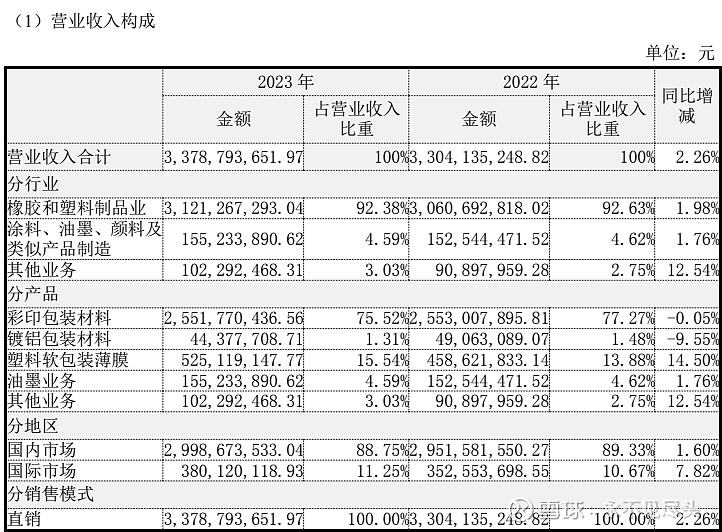

彩印包装材料作为公司的绝对拳头产品,23年营收微降,肯定不算好事,但考虑到23年特殊的经济情况,也能理解,24年重点跟踪吧。

国际市场营收增速较高,是公司通过塑料软包薄膜等这种基础产品(而不是彩印包装材料这种附加值高的产品)打开的市场,所以不必过于乐观。

2.净利大增,成本下降是主因

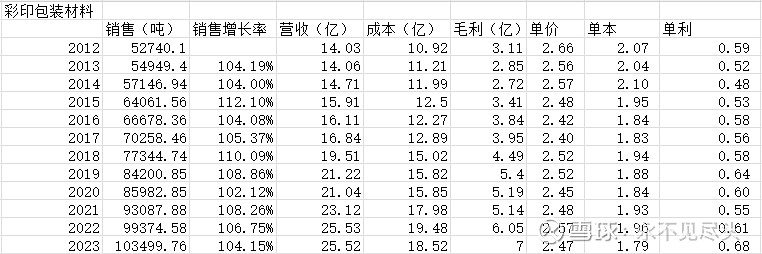

毋庸置疑,今年净利的高增长来源于成本的下降。成本的下降来源于上游油价的波动,大白话说就是老天赏饭,单位利润也破纪录的来到了0.68。但接下来几年油价会继续降吗?如果油价平稳,公司的增长动力在哪呢?

当然,考虑到23年的经济环境,我们不必对公司过分苛责,希望24年经济环境会变好吧。

3.营收利润与现金不匹配。

比如销售获得的现金低于营收,经营现金净额却又高于利润,等等。

我之前试过搞清楚永新的现金流,但最终失败,今年也懒得追究了,反正永新估值时以最坏的情况考虑,吃亏也吃不到哪去。

对待永新我的策略不变,不买入,也不卖出,耐心持有。