$健帆生物(SZ300529)$ 暴雷,让我不得不又拿起健帆的财报,好好地再看一遍。

不过有一说一,健帆的财报确实很干净,光看财报,我实在没发现公司有什么大的,能颠覆我买入逻辑的问题。

所以,现在唯一的问题就是,健帆在财报之外,是否还有什么像我这样的小投资者不知道的雷。

毕竟老巴说过:“如果在厨房里面发现了一只蟑螂,那么厨房里面绝对不可能只有一只蟑螂”。

公司在这次暴雷事件中,信息披露肯定是存在问题的,但要说公司恶意欺诈投资者,倒也没那么严重。

所以,我现在对健帆是持观望态度,看看在之后的年报里,公司的情况能不能得到改善,不仅是经营状况的,也包括信息披露的。

这次健帆下跌,我没有加仓,一方面是没钱了(主因),另一方面就是对健帆还是持观望态度(要是有钱,多少加点意思一下)。

我当然是希望健帆是没问题的,但希望不能代替现实。

除此之外,这次我读财报的过程中,有点意外发现,分享给大家。

公司称自己“公司通常维持两个月(60天)左右的安全库存以备市场需求。”(这段话在每年年报生产模式章节里都有)

那我们就算一下是不是。

第四行的公式是存货/营本*365。

如图,算出来的结果与公司的表述不符啊,这哪是二个月,这分明是半年啊!

但公司每年年报都这么写,应该不会是公司表述有问题,是我哪理解错了?

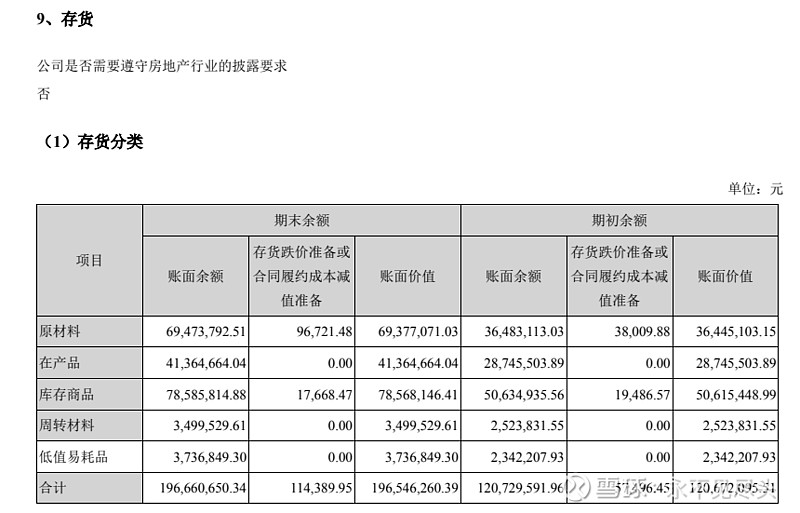

如图,是21年报的存货分类,存货还细分为原材料,在产品,库存商品等。

我们用其中的库存商品算一下试试。

如图,除了2016年,基本吻合。

这样,为我们计算公司压货情况找到了一个锚点,

前三季度营业成本2022年是3.39亿,2021年是2.68亿;

2021年第四季度单季营业成本是1.34亿,我假设健帆四季度依然需要帮助渠道商清库存,因此营本增速应该与三季度差不多,则推测2022四季度单季营本1.34*126.28%=1.69亿。

最后,可得到2022年全年营本预估值1.69+3.39=5.08亿。

那么,公司2022年两个月库存对应5.08/365*60=0.84亿库存商品。

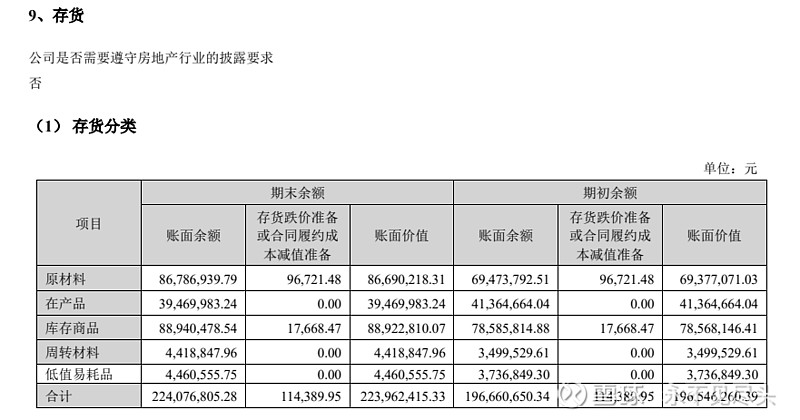

如图是2022年中报的库存数据,可知中报时库存商品是0.89亿,存货是2.24亿。

2022三季度存货是3.14亿,可推测2022三季度库存商品是0.89*3.14/2.24=1.25亿。

公司的库存商品在2022年三季度多出来了1.25-0.84=0.41亿。

这0.41亿就是公司因为渠道去库存而没卖出去,积压下来的货,对应2.41亿的营收。

考虑到公司为了渠道去库存,三季度有可能放缓了生产节奏,那0.41亿的库存商品很可能小于实际的积压情况,我把0.41翻个倍,0.82亿,对应4.82亿的营收。

2.41—4.82亿,应该就是公司为了渠道去库存,自己在三季度承担的代价。

公司三季度单季营收4.71亿,2.41—4.82亿对比4.71亿,健帆对渠道的支持力度还是很大的啊。

当然,这个数算出来,只代表健帆这个季度付出了多大的代价,并不是说渠道里只压了这么多的货。

不过,年报出来后,我觉得可以通过这个角度,侧面观察一下健帆渠道去库存的进度怎么样了。

就这样,文中如有错漏,欢迎指出。