一、引子

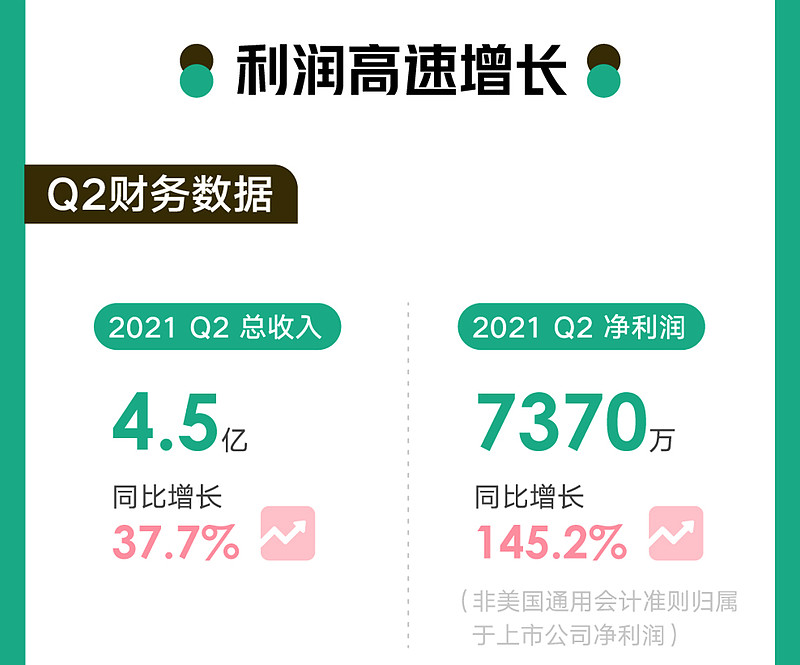

上周五,新氧公布了2021年Q2的季报,数据显示新氧不但总收入创了新高,达到4.52亿元人民币(下同),同比增长37.7%,超过了上季度指引上限的4.5亿元。同时,在非美国通用会计准则下,归属于上市公司的净利润达到7370万元,同比增长145.2%。

分项来看,新氧收入的增长主要是因为信息服务收入达到 3.61 亿元(占比总收入80%),同比增长 53.8%,信息服务收入的提升是由于来自新氧上的医疗服务提供者的平均收入增加了,背后的根本原因还是行业整体供需在稳健增长,由此新氧促成的医疗美容交易总额突破 10亿元,同比增长 10.6%。

从新氧Q2的财报和电话会议来看,我认为现在的新氧业务,可以视为攻和守两部分;攻是因为夏季的季节因素和非手术类订单的增长,新氧的商业价值得到了大幅强化。

守的方面在于随着行业和监管的变化,新氧也在求变和适应,当然作为领头羊,新氧还承担了很多行业自律的部分,下面我就这两部分各自展开谈谈具体的业务情况。

二、攻:新氧的商业价值

首先,新氧在二季度取得的亮眼成绩,和恰逢夏季的到来有关。新氧数据颜究院发布的夏季医美消费趋势显示,二季度医美行业整体消费规模同比大幅上升,其中,胸部整形(同比+59%)和美体塑形(同比+45%)成为季节性增速最快的两大项目。这主要就是因为夏季到来,顾客对身材的关注大幅提升,由此构成了消费医美项目的强劲驱动力。

此外,今年6月,注射美容、皮肤美容消费规模也大幅增长,同比增幅达到41%、39%。其中,美白嫩肤类项目消费非常火爆,成交金额同比增长超 200%、环比增长超 72%,其中光子嫩肤成为多数消费者的选择,在美白嫩肤类消费中占比接近 75%。

和通常人们对医美类机构就是整形机构的认识不同,除了美体塑形类订单量和客单价的双双提升,皮肤美容类项目其实才一直是医美机构的最核心业务。根据德勤发布的《中国塑形市场行业发展白皮书 2021》,2018 年至 2020 年皮肤美容类项目订单量稳居第一,美体塑形类则由第 14 名跃升至第 9 名。

当然,未来随着医美消费重点从面部拓展到身体,消费者对身体塑形的关注度将逐渐提升,叠加服务的精细化,中国塑形市场规模保持快速增长,德勤预计 2020-2030 年复合增速有望达到 25%。总体来看,美体塑形有望成为医美行业未来的主要发力点。

新氧的另一方面商业价值来自于非手术类订单,根据财报披露,该部分订单已经占到新氧整体订单的70%,增速同比增长40%。这其中主要是因为新氧通过高效的运营,可供消费的非手术类相关的SKU数量超过14万,相比去年同期增长41%。

与此同时,新氧还通过美次卡打造了独有的“精选项目、全国统一定价”的模式,这主要是为了能够对非手术类医美服务进行标准化,由此对产品和设备加强掌控力度,保障用户履约体验。目前,新氧美次卡全国覆盖机构数达到100多家。

总的来说,新氧在维持手术类医美服务传统优势同时,还大幅强化了非手术类服务的竞争壁垒,同时优化交易体验和扩充单品数量,提供更加透明且高性价比的产品,使得其商业价值大幅得到强化。

三、守:新氧的社会价值

面对今年的监管环境,医美类企业尤其需要注重自身的健康发展。因为前面提到的行业加速增长等因素,作为行业领头羊的新氧更加需要强化合法合规的进行客户服务,在提高速度的情况下保持平稳。

所以在社会价值方面,新氧的动作是多管齐下。一方面,新氧深入行业产业链,加强与上游厂商的合作,这可以从源头上强化对产品、设备的正品掌控力度。以新氧免费体验项目为例,通过拓展与上游厂商和机构联动,超过3000家品牌与机构每日提供最新最热免费医美体验,保障体验项目、产品的品质。截至今年8月,已有超过210万人次参与新氧免费体验活动。

另一方面,新氧还持续推进行业自律、科普医美消费避坑,助推行业合规健康发展。截至2021年7月18日,新氧已拦截涉嫌违规违法医美商品1503428例、机构16039次、违规或超范围执业医生38771人次、虚假订单及评价2163426次,总计拦截、处置违规违法医美信息近400万次。

早在今年3月,新氧发布中国医美行业首个医美消费避坑指南,推动医美消费科普系统化。6月、7月,新氧陆续推出医美消费避坑眼鼻篇、争议项目篇,为消费者提供专业建议和预警。

我认为,今年监管对于医美行业严管的管理,其实是打击了那些行业原有的不合规现状,对于新氧这样的头部公司来说,反而是一件好事,随着监管未来不断的加强,各地对于机构、医生审核和准入制度和流程会更加明细清晰,这在有利于行业发展的同时,其实还提高了进入门槛,有利于行业竞争格局的稳定,因为先发者的优势将会得到强化。

四、结语

新氧作为医美平台,业绩的提升有赖于同时提升供给和留存,也就是B端和C端客户的高速增长。根据财报,新氧移动端MAU达到了1000万,同比增长47.5%,其中付费用户总数为24.5万,增长43.6%。两者增长的速度类似,说明新氧在获取新用户的同时就能很高效地将他们转化为付费的客户。

另外在B端,新氧平台上的付费医疗机构数量接近5000家,同比增长31.2%。这种B端和C端同时发力的增长,对于平台型企业来说是一种非常良性的循环。业绩高速增长,是新氧长期战略布局提升医美用户覆盖、精细化运营赋能产业合作伙伴、强化非手术类服务竞争壁垒,在本季度的价值显现。

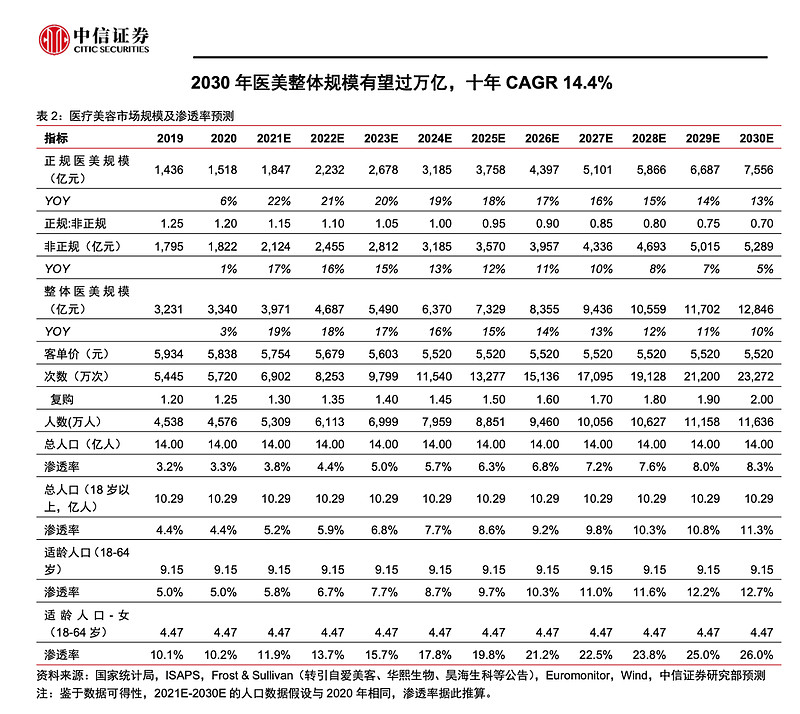

同时,新氧身处医美的大赛到之中,也是借到了时代的东风。根据中信证券的推算和预测, 2020 年医美整体市场规模已经超 3000 亿元。而在未来,年轻群体、低线市场、轻医美必然会成为医美消费的主要推动力。因此,2030 年,整体医美市场规模可以达到1.3 万 亿元, CAGR增速为 14.4%。总的来说。 医美赛道前景广阔,而新氧必将成为产业高效发展的助推器。