再议价值投资

什么是价值投资?很多人,无论是前人,还是后来人都对价值投资谈论了很多。就我个人而言,为了更深入理解价值投资,我在各大券商投资、研究岗位工作了近二十年时间,直到2012年下决心离开国信证券时,才对价值投资有了一定的理解,而我目前更愿意将价值投资行为定格成为对优质实体企业的股权收购。

从形式看,市场围绕在价值投资,趋势交易性搏弈总存在不一样的声音。两种方法存在差异主要是基于我们对买入股权的成本认识不一样,价值投资更在意压低市场价格,而后者更乐观认为市场价格一定会超出收购的股权成本而肆无忌惮拉抬成本。当然交易性搏弈往往会在明知市场存在收购成本高于后期市场价格的情况,也敢于飞蛾扑火,刀口舔血,其行为让人咋舌。

如果我们将市场任何概率的搏弈行为还原为实体投资的标准,那么有两个因素是市场无法规避的,其一,确定模糊估值,以利于股权收购;其二;投资驻守的时期宽度,我的经验是一般需要5年。基于上述两点,我认为趋势性交易往往不具备上述两个条件,故而,将趋势交易定格在投资范畴,我以为是不恰当的。

从企业主体资金来源看,市场又将投资分为PE投资,PB投资,风险投资。风险投资其实是pb投资的一种延生。对pb,pe两种投资方法的运用前提是应该基于货币政策的走向的一个中长期判断。由于国内存在计划经济和市场经济两种模式运行,故而,在任何情况下,都单一使用Pb或pe进行估值判断,可能会得不出很好的效果。不过pe模式的估值测算更符合现代西方流行的价值分析判断思路,在经济处于弱周期时,往往存有企业分红的安全垫来帮助投资者渡过难关。

市场在强调价值投资者时,往往会存在两点异议:

1. 强调收购企业股权合理时,往往以合理估值考虑,而不是以极度估值的角度来思考。这样遇到系统风险时,哪怕优质的企业,股价也会顺势下滑。

2. pe分析估值时,变相为peg,过份强调g的增长率,但事物发展往往是难以确定,事前对g的估量更是不符合逻辑。

案例:

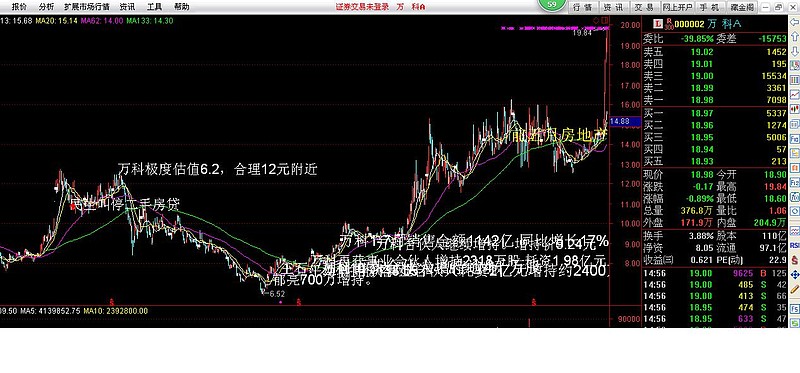

我在券商2012年下半年工作时,曾对对万科(00002)进行过分析。大环境是市场对地产行业增速担忧,地产行业现金流开始出现负值,利润增长开始下滑,券商研究报告纷纷调减对万科评级。而此时,我们对万科的估值判断是,极底估值6.2元附近,合理估值12元附近。当万科股价在回落 7元附近,已经接近公司可以收购股权的极度价位。从后期看,万科此轮调整极低市值价格也是6.52元。

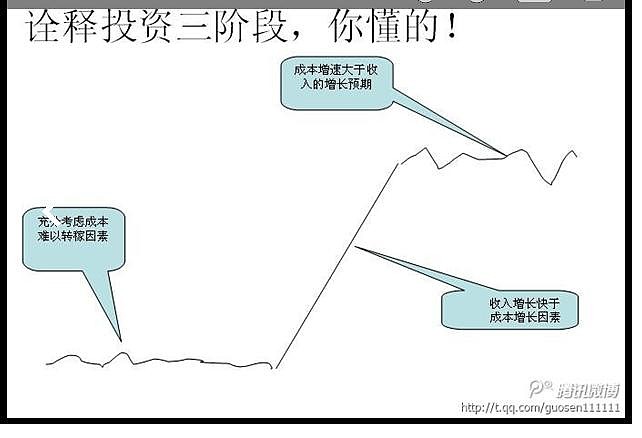

当然估值判断是第一步,剩下来也就需要用时间来驻守。我想说,时间驻守这四个字为什么平常人很难做到,究其原由,主要是将所有积蓄全部投入市场中,反而忘记或忽视生活的成本带来的压力,一旦遇到市场波动,往往因压力而忘记信仰,故而,我想强调,坚守信仰是基于黄油和面包的前提来展开,如果忘记这点,长期投资往往会落空,当然结果也是不好。附图:

所以,当如今万科站稳12元上,处于19元价位时,我们可以试问自己,在2012年时,你是抵御压力,不断在7元下方收集筹码,并且坚守5年时间呢?

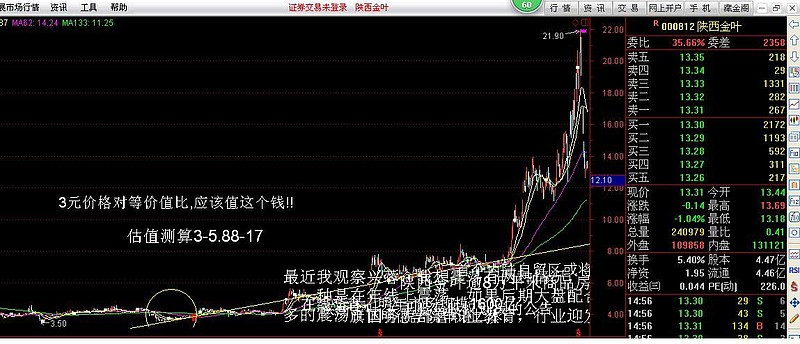

在2012年,我们还在底位附近对陕西金叶进行分析,结果也同理。

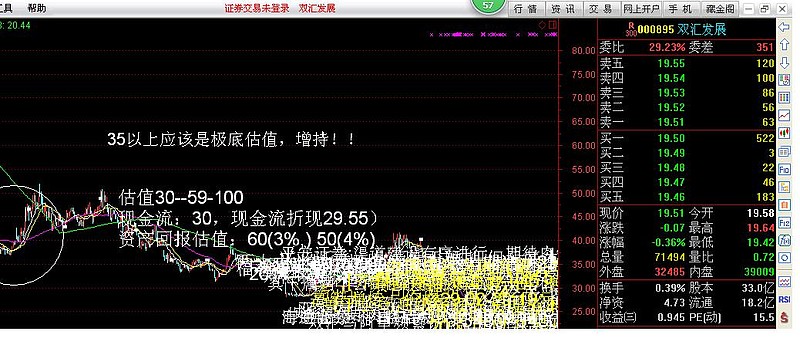

在雪球网上,我们近期投资了一家公司:双汇发展(000895),对于这家公司,我们认为目前公司股价已经处于极低估值水平 ,如果按除权前测算,公司估值30元附近应该极度便宜,考虑到近期公司有10送5,故而,20元下方应该存在收购的价值,这也是为什么我们会选择此公司的原由。如果以产权回报和现金流测算公司股价,值得注意的是双汇发展,我们无意于短期判断它是否能够在50—60元,我们只是中期认为公司股价合理定位于50—60元处,目前公司股价处于极度估值附近区。由于合理预期应该在50—60元附近,当然乐观估值空间就不在此处讨论。

公司历史上存在较为丰厚分红数据,故而,我们认为投入该企业有着较为丰厚的安全垫.,这也是公司管理高层为什么在近期加仓理由吧(注:除权前29--30元管理层进行过增持,近期19.82元附近进行增持)

最后:

我认为价值分析方法能很多种,但唯一不变就是估值和时间,此其一;保持对收购股权存货的动态经营管理模式,避免现金流的枯竭。

附:关于pe投资之见,pe投资更适合弱周期时,由于筹码低廉,大量低吸可以达到长期占有股权目的。而由于大环境尚处于弱周期,在极底估值和合理估值层面中,投资者可以利用这一“湿雪”中将股权垫厚,从而等待未来乐观估值出现。所谓忍一时之痛,取未来之长利,也更适合目前pe投资。就pb投资标的来看,我个人看法已经不便宜了。