是卧龙还是凤雏?

目录

(1)整体营收和净利润情况

(2)利润表各项指标分析

(3)利息和非息收入分析

(4)资产质量分析

(5)管理层的操作

参考数据:

全文均采用公开数据,主要来源于各大银行的财务报表,东方财富网数据,以及各大权威媒体的报导,如有数据错误,实为笔误,欢迎批评指正

前言以及背景

先说说背景,浦发银行在2023年经历了人事大变动,原行长潘卫东,原董事长郑杨被撤换,公告于9月12日,张为忠任浦发银行董事长,行长位置暂时空缺。

张为忠到任后,即开展了“百日攻坚”,“春日攻坚”的行动,在今年披露的一季度报上,实现了久违的24年一季度的净利润增长。

那么23年真实的成绩如何?我们一探究竟

(一)营业收入和净利润情况

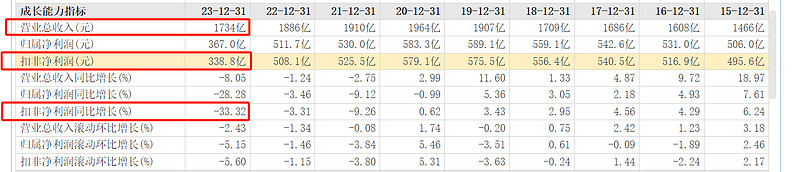

纵向对比浦发历年的营收数据,23年的营收水平1734元,同比下降8%,与18年12月31日披露的1709亿营业收入大致相同,收入水平大致回到了18年。

值得关注的是,扣非净利润—338.8亿元,同比下降33%,净利润率的水平回到了哪一年?答:2012年。【参考:2013年3月14日 新华网上海3月14日专电(记者 姚玉洁 王涛)浦发银行14日发布2012年业绩报告,全年实现净利润341.86亿元】——感慨一句,今夕是何年?

很明显,净利润下降的幅度远远高于营业收入下降的幅度,是什么原因?后续我们会逐步解开谜团

横向比较上市公司42家银行:因为各家银行规模相差较大,同比的增长率是比较客观的。

指标1:营业收入同比增长率—排名39名,同业倒数第三,为-8.052%

指标2:净利润同比增长率—排名42名,同业倒数第二,为-28.28%(扣非净利润是-33.32%)

指标3:净资产增长率ROE—排名41名,同业倒数第二,为5.21%

第一部分用个小故事结尾:“来自上海的小名同学,每次考试主流的科目都是班上倒数前几,而且维持几年了,不容易的”—一位班主任的感慨

———————————————————————————————

(二)利润表各项指标分析

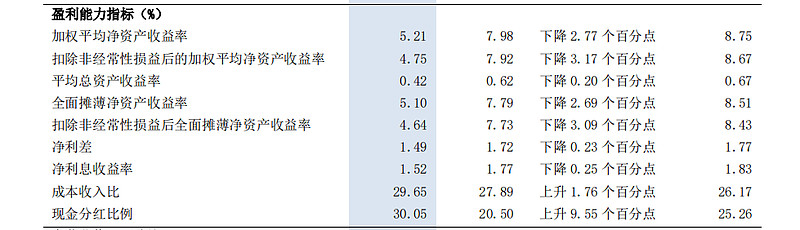

先看整体的盈利能力指标,基本上都是在下降的,其中下降幅度比较大的是净资产收益率,反映银行利用自有资产造血的能力。另外一个比较重要的是净利差指标(净利差=总生息资产平均收益率-总计息负债平均成本率),银行大部分的收入是利息收入,该指标对银行利润影响很大。

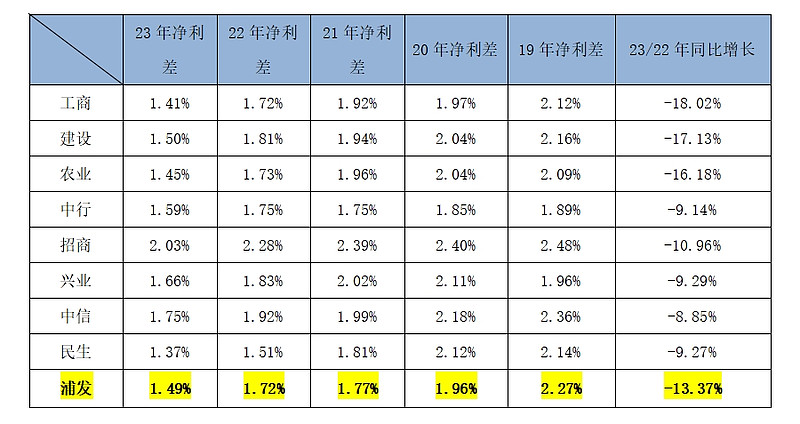

2.1净利差分析:

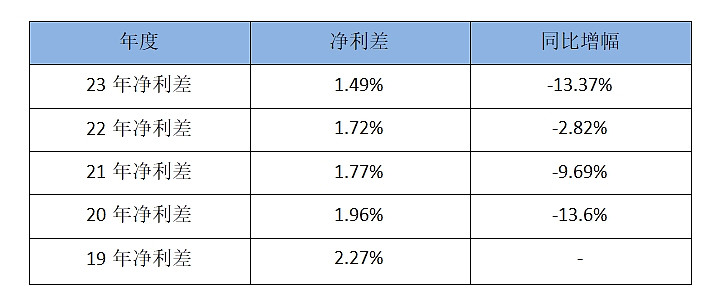

对利息收入最大的影响部分是利差,23年净利差为1.49%,22年为1.72%,下降0.23个百分点。同比降幅13.37%,下降幅度确实不小。

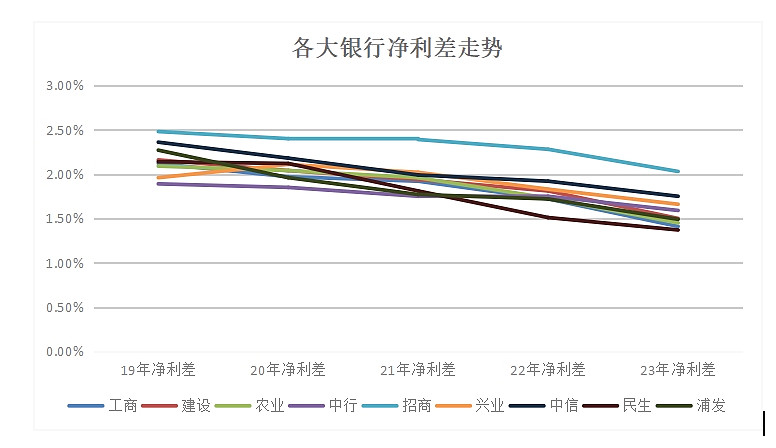

先做纵向对比,先看看浦发这几年净利差的情况,除了22年下滑不明显以外,近5年平均降幅在10%以上,这几年净利差下滑是银行业的共同趋势,需要对比其他银行的走势来判断浦发该指标的优劣

横向比较四大银行以及各大股份制银行的净利差,从20年开始,浦发的净利差就大幅落后于主流的股份制银行,和四大行水平相当,掉落到和民生银行为伍的队列上,属于股份制垫底的利差水平,一时间称为卧龙凤雏,同时去年同比降幅也是股份制前列。

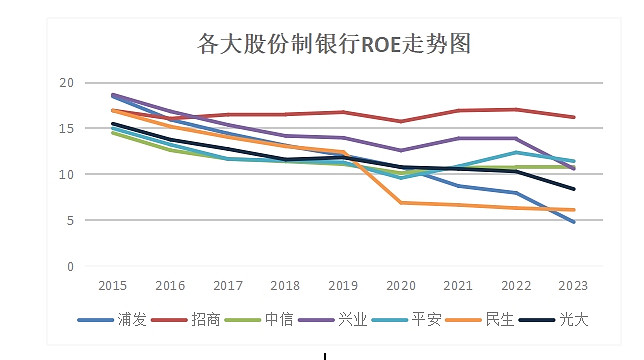

2.2净资产收益率分析:(采用扣非/加权数据)

浦发扣非净资产收益率的下降是断崖式的:21年8.67%,22年7.92%,23年4.75%。净利差的大幅下降或许是原因之一。从2015年的优等生,到2023年的全级倒数前几,降幅之大令人叹息

股份制垫底的ROE,意味着浦发的自身造血能力大幅低于同业,恢复起来需要较长的时间。而且收益率下降走势的幅度和斜率也是独一档的存在,这一点已经超越民生了,下面表格都是百分比指标

2.3整体的利润表分析:

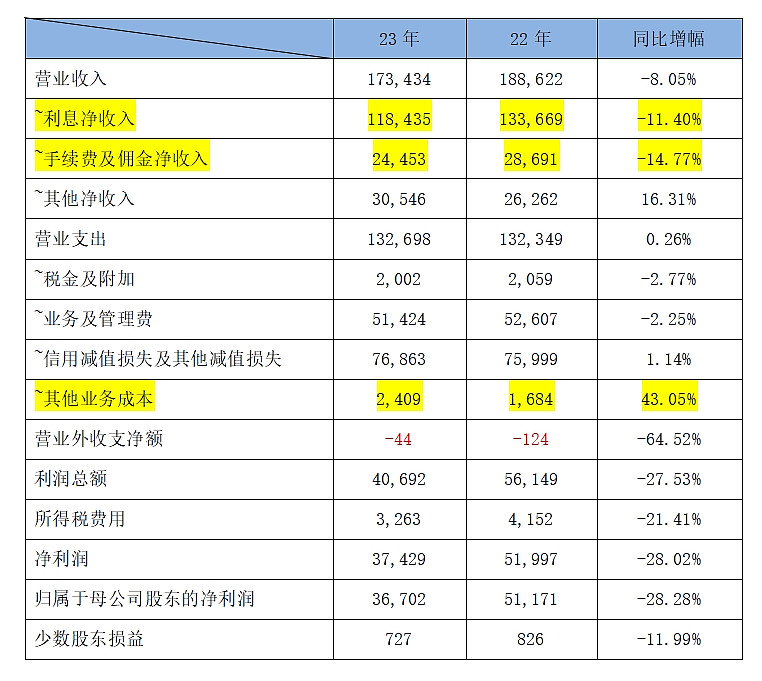

报告期内,本集团各项业务持续发展,实现营业收入 1,734.34 亿元,同比减少 151.88 亿元,下降 8.05%;实现归属于母公司股东的净利润 367.02 亿元,同比下降 28.28%

2.4利息部分收入下降,主要是净利差下降引起的,上文已经分析过降幅为-11.40%,这里与利息净收入部分下降12.85%是吻合的

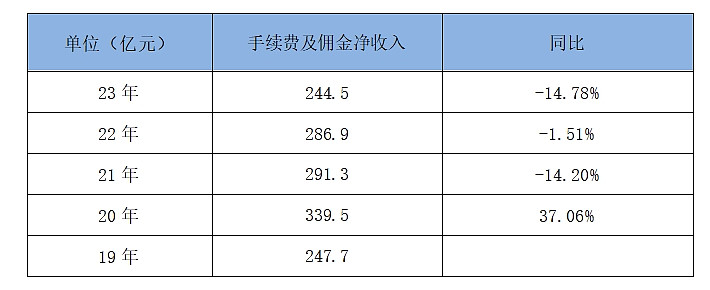

2.5手续费及佣金净收入,这部分是银行的轻型收入,下降幅度也比较大,达到了14.77%,说到这一点,要做个吐槽,浦发银行前几年不是一直倡导零售业务转型吗,打造轻型中收,我们结合这一轻型收入指标来对浦发银行过去零售转型效果做个评估

还是惯例,先做自身的纵向对比:

手续费及佣金净收入在20年达到巅峰,21-23年开始了3年下跌之路,23年的收入水平已经跌回了19年的水平,以结果来看,零售转型并不顺利。

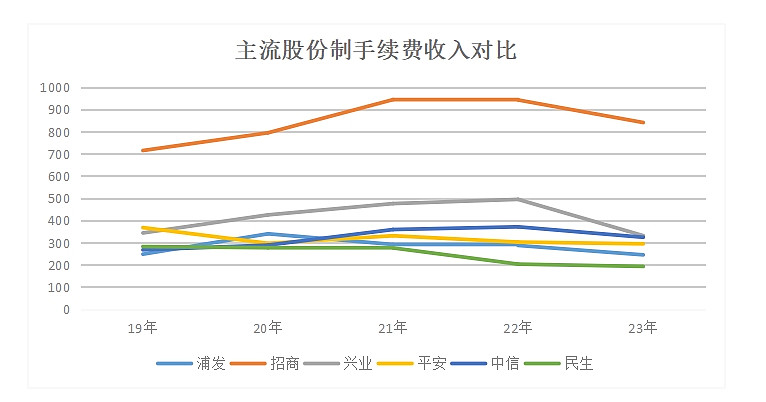

再和主流的股份制手续以及佣金净收入做对比:从过去5年的趋势走势来看,浦发在20年短暂位居第三名,而后快速下滑至第五名,从绝对值以及下滑的走势来看,和民生银行处于同一档水平。从结果来看,零售转型搞得一地鸡毛,反正丢掉了原来对公的优势所在,正所谓邯郸学步。待会在非息收入板块还会继续分析,下表是手续费以及佣金收入表

2.6其他净收入多了14%,增加了43亿,这一点我找了财务报表,暂时没找到原因,有知道的同志可以下面留言

2.7其他业务成本增加30%,增加了8亿,报表解释为:子公司业务成本上升。

其他指标变化不大或者是绝对值不大,不予逐一说明

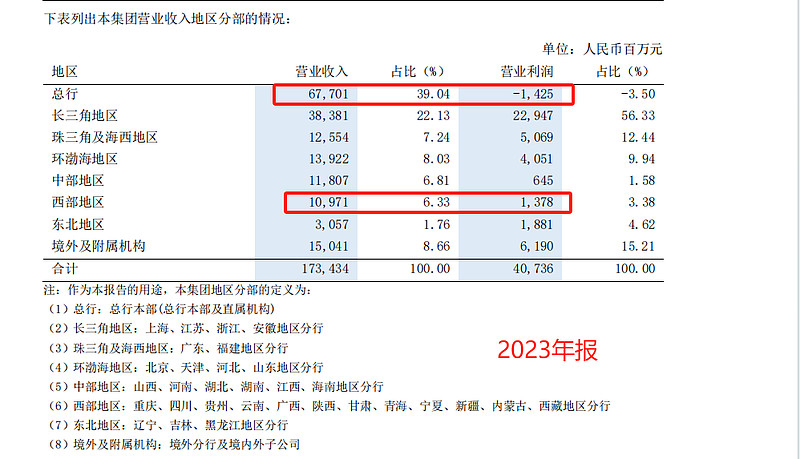

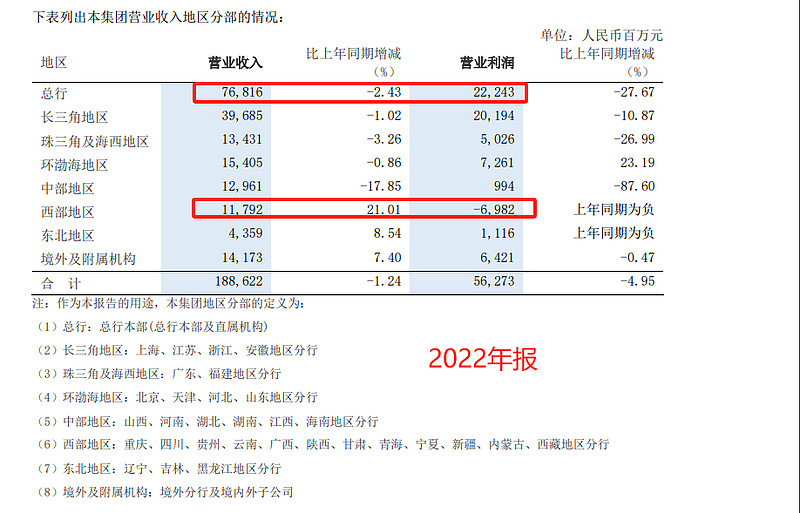

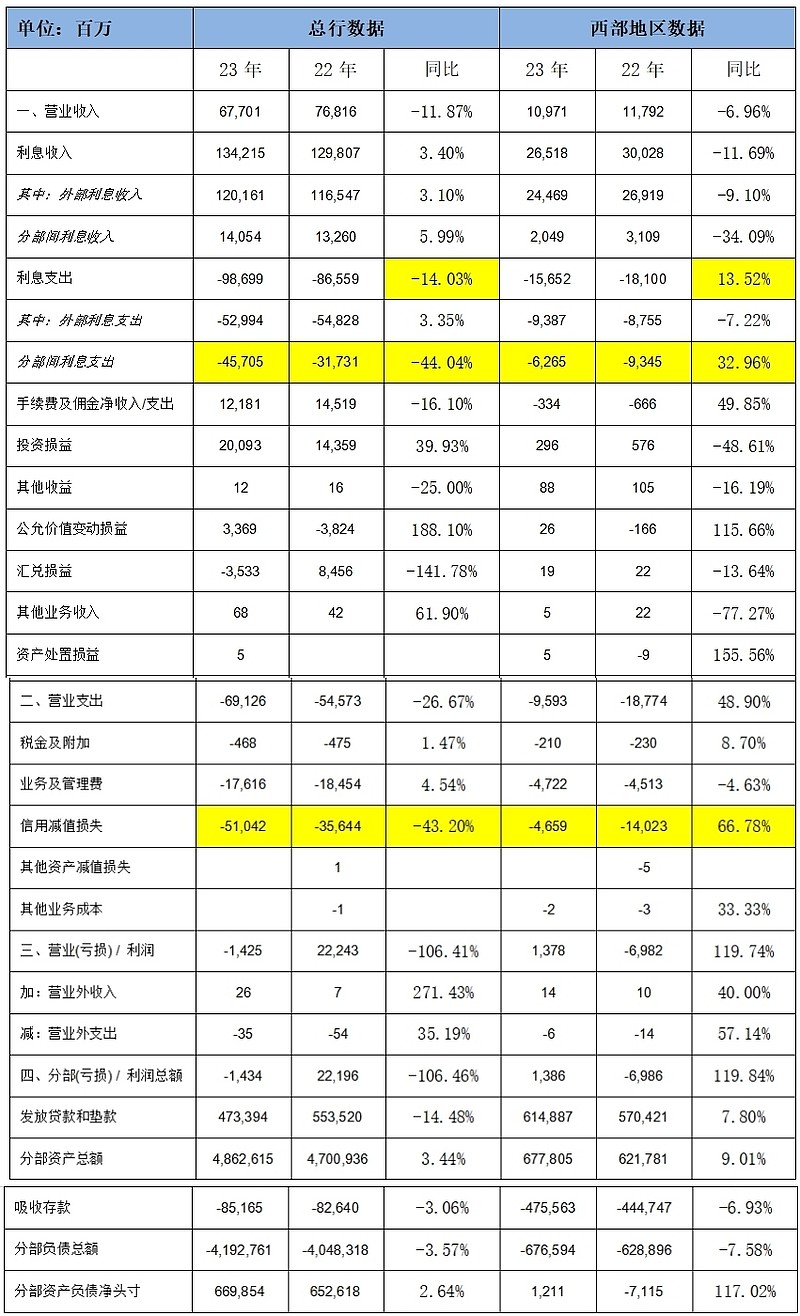

2.8 集团的收入分布

分析23和22年的年报,有一个比较诡异的情况,历年的年报,浦发总行的收入都是占半壁江山。22年总行营业收入768亿,利润222亿(正常);23年总行收入677亿,利润-14亿?(极不正常)

反而是连续亏损N年的西部地区,22年营业收入117亿,亏损69亿(正常情况);23年营业收入109亿,盈利13亿?(不正常)

通过财务报表的附注,找到了各地区的利润表,把其中总行的西部地区的摘录出来,加工成百分比报表:

从表中可以看出,影响最大的项目是利息支出以及信用减值损失:

指标1利息支出:总行23年是986亿,22年是865亿,增加了121亿。西部地区23年是62亿,22年是93亿,少了31亿。总行利息支出增加原因主要是大幅增加了相对利息比较高的同业存款维持规模,西部地区因为坏账问题,初步判断采用休克疗法治疗,减少高成本高风险资产的持有

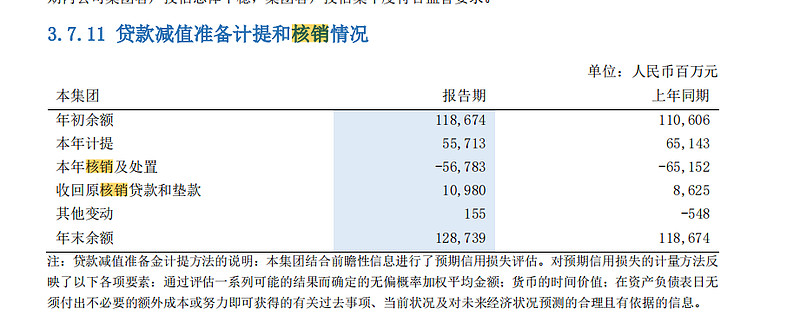

指标2信用减值损失:总行23年是510亿,22年是356亿,增加了154亿,增幅43.2%。西部地区的信用减值损失则大幅减少,23年是46亿,22年是140亿,少了94亿。经过5年多的计提和核销,有可能是西部地区的坏账处理差不多了,而总行的超额计提则是为了做低23年的利润基数,同时做漂亮不良率等指标,为24年的同比增长打基础,新管理层嘛,这些操作手法懂的都懂,业绩表面看上去要有增长是必须的。

第二部分总结:从利润表各种指标走势来看,23年并没有好转的迹象,且与主流股份制银行相差甚远,自身内在增长的能力已经掉落到与民生银行为伍,堪称股份制的卧龙凤雏。利润率暴跌的原因是加大计提,想做低23年基数,好实现24年新领导班子的“高质量”增长,唯一的好消息,可能是西部地区坏账消化得差不多了?这个还需要后面的报表进行确认

—————————————————————————————

(三)利息收入和非息收入

3.1利息收入分析

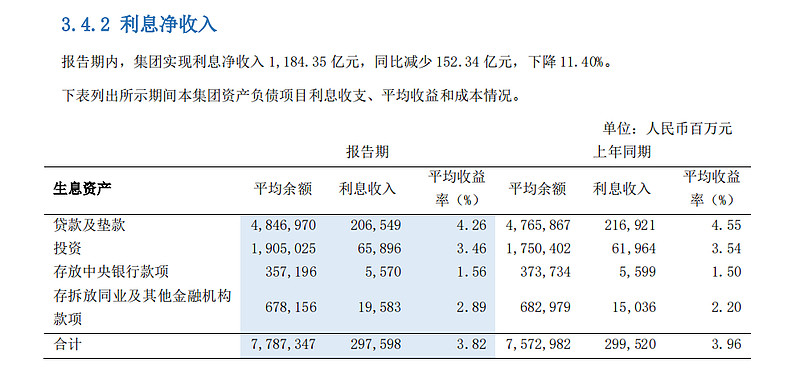

利息收入主要分为贷款及垫款利息收入 、投资利息收入,存拆放同业和其他金融机构往来业务利息收入,本文主要分析贷款利息收入

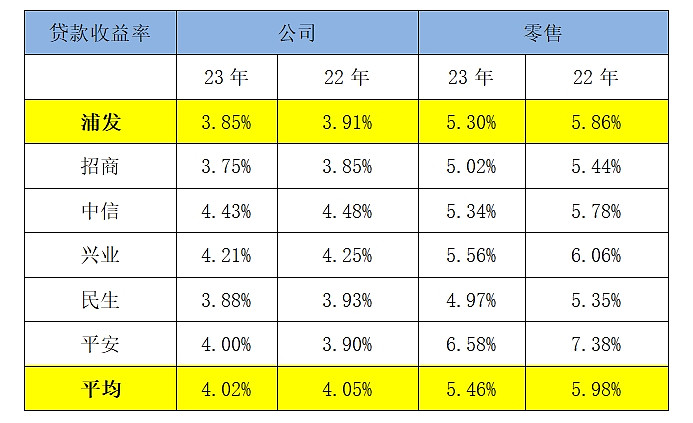

贷款利息平均收益率从4.55%降低到了4.26%,降幅0.29%,同比下降6.3%。再看细分的利息收入表,公司方面变化不大,从3.91%到3.85%,影响比较大的是零售贷款的收益率,从5.86%下降至5.30%,降幅0.56%,同比下降10.56%。

23年整个银行业零售端普遍出现了较大幅度的降息,这一点对于所有银行都是有较大影响,至于浦发这个降幅如何?我们对比一下主流股份制银行的对公和零售贷款和存款的收益率:

从贷款收益率的横向对比可以看出,23年,浦发的公司和零售贷款都是低于主流股份银行的平均值,公司贷款和零售贷款收益率普遍低于平均值0.15%左右

从浦发自身23年与22年对比看,23年公司贷款收益率下行0.06%,平均值下行0.03%。23年零售贷款收益率下行0.56%,平均值下行0.56%。

总体来说,这个数据还行,基本下行的幅度是主流股份制银行的平均值,没有出现超跌的情况。在利息收入端这个利率属于中规中矩的水平。

3.2利息支出分析

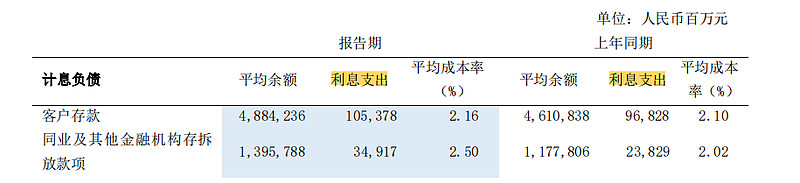

利息支出主要分为客户存款利息支出、同业和其他金融机构存拆放款项利息支出、已发行债务证券利息支出,本文主要分析存款利息支出和同业金融机构存款利息支出

报告期内,本集团客户存款利息支出为 1,053.78 亿元,比上年增长 8.83%,客户存款平均成本率 2.16%, 比去年上升 0.06 个百分点。

3.1同业指标:本集团同业和其他金融机构存拆放款项利息支出为 349.17 亿元,比上年增加 46.53%。

看一下细分表格,与22年相比,同业存款的利率成本上升了0.48%,客户存款的利率上升了0.06%。与客户存款比较,同业存款显然是高息负债啊,为何浦发不选择客户存款的增长,而选择同业存款呢,便宜的东西不要,偏要贵的东西? 看完最后一部分的资产质量分析,其实是核心资本充足率不足以支撑起客户负债的增长,选择同业消耗的资本金低啊,权重低啊,选择高成本的迫于无奈,面子上的规模还是要维持住的

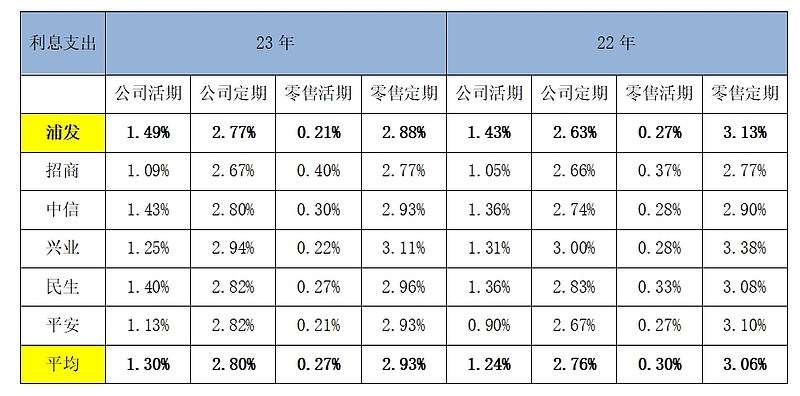

3.2活期和定期部分的利息指标:

23年看,浦发和同业对比在利息支出方面基本达到平均水平,除了公司活期利率高一些以外,其他基本平均水平附近徘徊,浦发的公司活期存款利率一直都是比较高的。

浦发活期存款成本方面,23年与22年比较,公司活期存款成本是上升的,增幅为0.06%,平均值是增幅0.06%,基本持平。零售活期存款成本方面,利率是下降0.06%,平均值是降幅0.03%。

定期存款成本利率方面,23年与22年比较,公司定期存款成本上升0.14%,平均值上升0.04%,零售定期存款成本下降0.25%,平均值下降0.13%,这样一上一下基本打平

在利息收入方面,比平均值略差,是股份制银行中规中矩的水平。23年也没有改善。在利息支出方面,因核心资本充足率无法支撑正常的客户存款增长,选择同业高息存款增长模式,维持住面子。在客户存款利息支出方面,中规中矩,与自身和同行相比,均无改善。

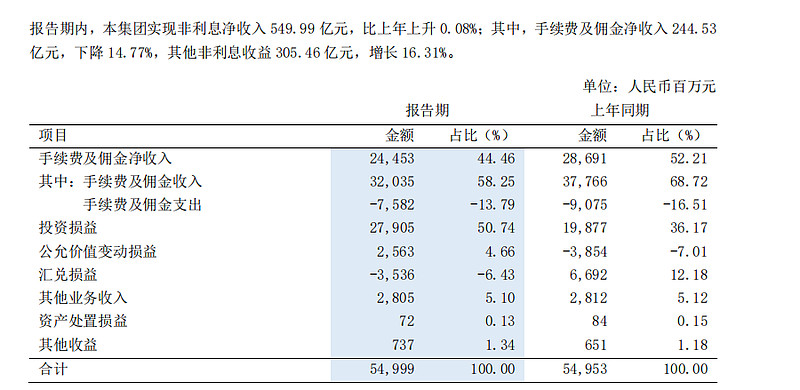

3.3非息收入分析:

非息收入主要包括手续费及佣金净收入、投资损益、公允价值变动损益、汇兑损益、其他业务收入 资产处置损益、其他收益等。本文主要分析手续费及佣金净收入、投资损益

报告期内,本集团实现非利息净收入 549.99 亿元,比上年上升 0.08%;其中,手续费及佣金净收入 244.53亿元,下降 14.77%,其他非利息收益 305.46 亿元,增长 16.31%。

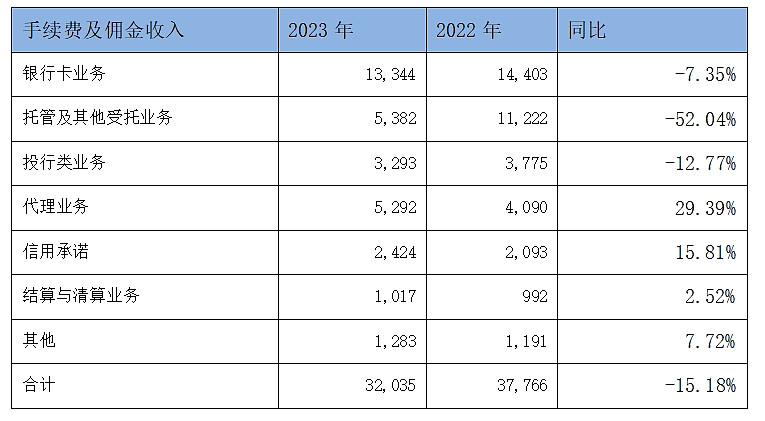

先看手续费和佣金收入:

托管和其他受托业务断崖式下滑,下跌52%(跌这么多无法理解)

投行类业务,银行卡下滑,比例还能接受

代理业务增长29%,这一点在上面分析过,主要是22年基数太烂了

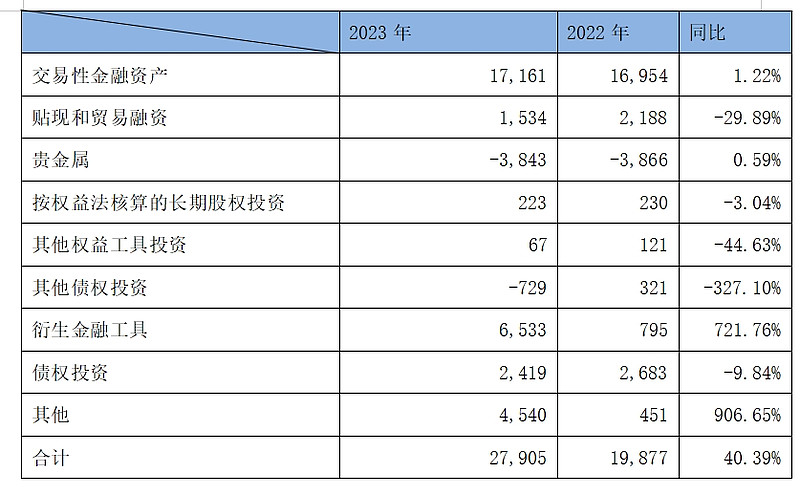

再看投资收益:

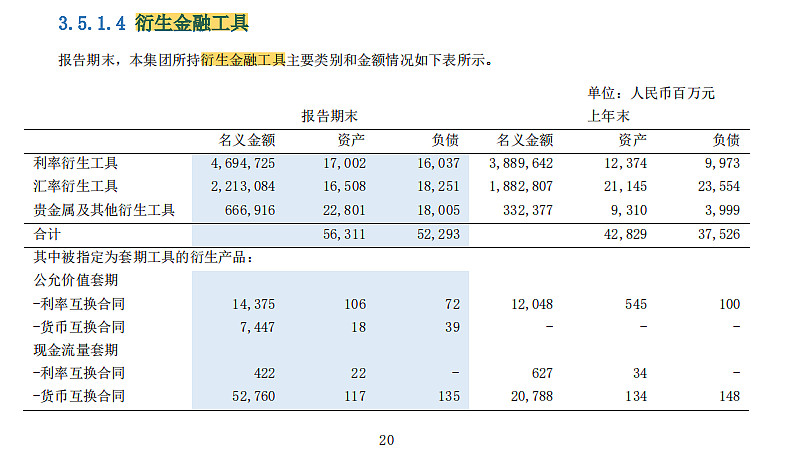

实现投资损益 279.05 亿元,同比上升 40.39%。

投资收益主要衍生金融工具增长了57.3亿,通过查看附注表,浦发增加了利率互换和货币互换的衍生产品,基本去年这一波汇率的大幅度变化收益是吃到了。

其他增长了40.89亿(又是其他项目,这里藏了多少东西)

第三部分总结:这几年浦发一直想打造轻型银行,非息收入是其中的重要衡量指标,浦发这几年零售转型可以判断为比较失败的,托管收入,代理收入,银行卡等指标均不及预期,主流股份制对比基本垫底水平,23年非息收入能够撑住的关键在于投资收益的增长,而这又受益于23年汇率的大幅波动,这是偶然还是必然?希望24年浦发的投资团队也可以有这么强的投资运作实力发挥。

——————————————————————————————————

(四)资产质量分析

报告称:2023 年四季度以来,公司以数智化战略为引领,开展“百日攻坚”,加大资产投放力度,净利润降幅较前三季度收窄,风险压降成效显著,经营发展整体呈现企稳向好态势,夯实了高质量发展的基础。

接下来就看看是否真正的高质量发展?

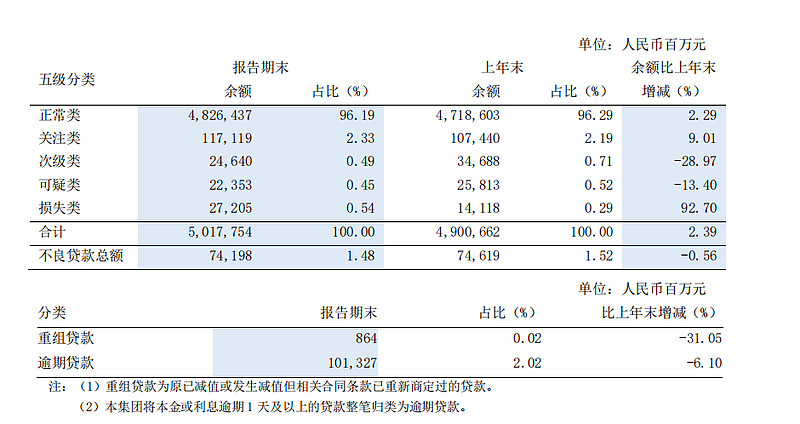

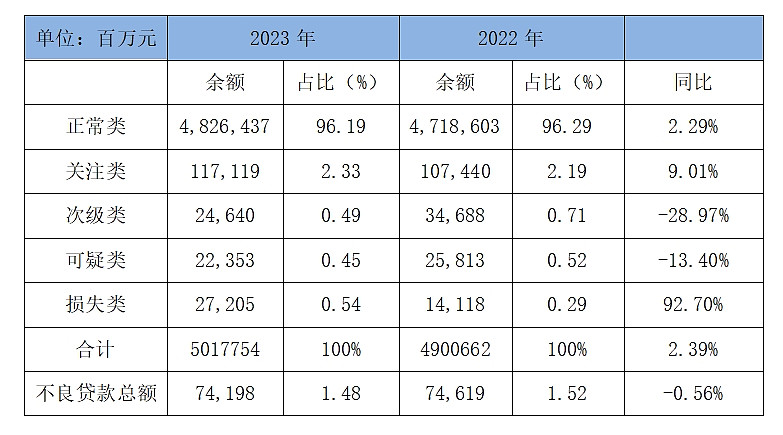

报告期内,本集团资产质量保持稳定,呈向好趋势。截至报告期末,本集团不良贷款实现“双降”,不良贷款余额 741.98 亿元,比上年末减少 4.21 亿元,不良贷款率 1.48%,较上年末下降 0.04 个百分点。关注贷款余额 1,171.19 亿元,比上年末上升 96.79 亿元,关注贷款率 2.33%,较上年末上升 0.14 个百分点。

把上面这个表做成百分比表格:

不良贷款率:22年是1.52%,23年是1.48%,有进步

因为不良率是经过核销,催收等手段修饰过的余额比率,有很多信息缺失,我们再看几个比率

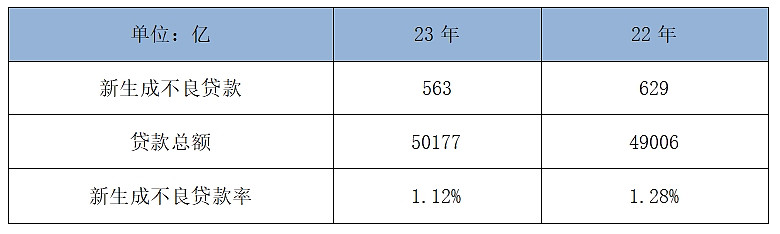

新生成不良率:该指标是原生指标,即今年有多少贷款由正常贷款变成了不良贷款,因为浦发没有披露这一指标,可以结合公式计算:新生成不良率=新生成不良贷款/贷款总额。因为不良余额增量=新生成不良—核销—其他手段处理的不良。因此新生成不良的下限=不良余额增量+核销

2023年,不良余额增量为-4.21亿元,核销量为567.8亿元,因此23年新生成不良的下限为563亿元,同样方式可计算得出22年新生成不良的下限为629亿元。

得到下表,为新生成不良率,实际上是减少的,意味着资产质量改善中

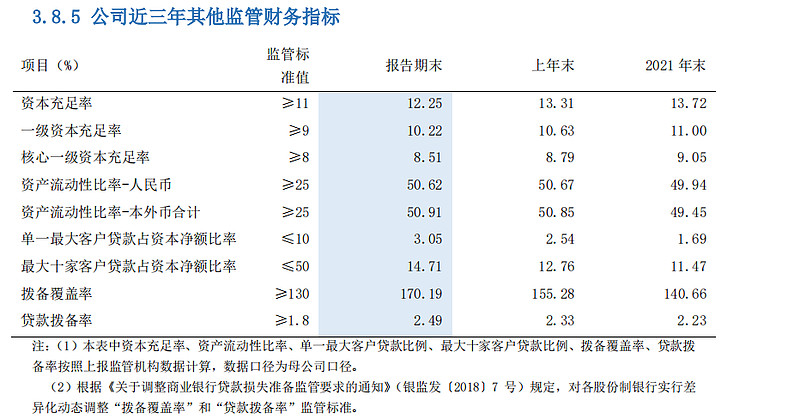

拨备覆盖率,衡量商业银行贷款拨备损失准备金计提是否充分,23年为170.19,22年为155.28,21年为140.66,逐年上升

核心一级资本充足率,23年8.51%,22年8.79%,21年9.05%,逐年下降。严重制约浦发业务发展

核心一级资本充足率=核心一级资本净额除以风险加权资产,核心资本充足率逐年下降制约了浦发银行的负债端业务增长,为何上面说的浦发会选择成本更高的同业存款来充当门面?——因为同业资产的风险权重是25%,能够消耗更少的资本金来拓展业务,主要是收到核心资本充足率的限制。

第四部分资产质量总结,资产对比22年有所改善,特别之前分析的西部地区如果能够走出泥潭,其实对浦发有很大的意义,而核心一级资产充足率的逐年下行则严重制约了浦发的规模增长,导致不得不采用更高利息的同业业务进行规模面子的维持,难言改善。

—————————————————————————————-

(五)管理层的操作

以下纯属个人想法,俗话说新官上任三把火,肯定得做出一些业绩。一般来说,银行要实现内生性增长,可以采用下面几个方法:

(1)减少分红,留出分红来实现利润留存,但是股东不喜欢,分红少要你干嘛

(2)增加非息收入,打造轻型银行

(3)提高净息差,降低风险,寻找高收益,低风险的资产

(4)增加低风险权重资产配置

(5)金融科技

但是经过一轮分析,在上面的几条,浦发银行好像都看不出来有这些指标向好的趋势

今年有如下这些财务报表的技巧性操作,纯臆想,仅供参考:

(1)大幅计提资产减值损失准备,把净利润做低,为明年的高增长铺路

(2)提升分红比例,从20%提升到30%,提升大股东们的认可,股东认可了,新领导位置才能坐稳

(3)核心充足率低,今年顾不上了,先把坏账给我搞掉,以后再提核心充足率。至于负债成本高,没办法,先用耗用风险金低的同业负债补上,规模不能丢

全文总结:资产增速,盈利能力指标,轻型收入,核心资本充足率等关键指标,23年基本没有改善。资产质量方面,在逐步改善中,增加了很多财务技巧上的操作,只是为了迎合某些股东们或者人们的要求罢了。而浦发真正要做的,以人为本,知耻而后勇,重新出发。目前还是卧龙凤雏双雄争霸的状态,什么时候走出泥潭,我们拭目以待

预告:下一篇给大家分析24年浦发一季度报#浦发银行# $浦发银行(SH600000)$