管理规模

1、2016年11月28日成立新疆吉创资产管理有限公司,虽然成立时间接近年底,由于准备充分,很多项目都已落实,当年管理规模就达到了50亿。

2、2017年计划累计管理规模150亿元,实际累计管理规模160.57亿元,其中收购处置类67.59亿元,收购重整类53.06亿,管理服务类39.92亿,,较2016年增长了110.57亿元,增长率221.14%。

3、2018年计划累计管理规模300亿元,实际累计管理规模达到373.04,超计划73.04亿元,较2017年增长了212.47亿元,增长率132.32%。受公司体量限制,18年开始,公司大力开拓不占用资本金的管理服务类业务,管理类规模达到了205.64亿,自持类167.4亿,截止2018年末累计处置完成76.46亿元,剩余自持类资产合计123.61亿元,管理服务类资产合计172.97亿元。即处置完成自持类43.79亿,管理服务类32.67亿。

4、2019年计划累计管理规模500亿元,计划当年新增200亿管理规模,实际累计管理规模根据前两年完成情况大概率能超额完成。

营收及利润完成情况

1、2016年AMC公司刚成立,虽然年末管理规模达到50亿,但营收还没产生。

2、2017年AMC业务营收4.937亿元,营业利润3.857亿元,其中资本消耗较高的收购处置类营收2.67亿元,毛利高达97.14%,收购重整类营收1.69亿元,毛利率44.42%,管理服务类营收0.577亿元,毛利率92.45%,由于收购处置类占当年营收大头,整体毛利率高达78.12%。

3、2018年由于受经济大环境的影响,收购整体价格上升,处置速度有所下降,但公司发挥人才优势,AMC业务营收7.93亿元,较2017年还是增长了60.62%,占当年总营收91.89%,营业利润4.916亿元,增长27.46%,其中资本消耗较高的收购处置类营收0.95亿元,毛利率80.51%,收购重整类营收6.25亿元,较上年同期大增269.65%,毛利率也上升到58.68%,管理服务类营收0.61亿元,毛利率72.41%,整体毛利率61.99%。

4、2019年一季度AMC营收2.199亿元,增长26.9%,占当季总营收的98.64%,AMC贡献净利润0.94亿元,去年同期AMC贡献0.77亿元,增长22.08%。

从上述可以看出两年来共处置完成76.46亿各类不良资产,其中处置完成自持类43.79亿,管理服务类32.67亿。两年共计营收12.867亿,对应自持类营收11.56亿元,营收与管理规模比值26.4%,管理服务类营收1.187亿元,营收与管理规模比值3.6%,虽然该比值比较低,但考虑到该业务不占用资本金,只需要发挥公司管理优势即可的优点,营收额虽然不大,但毛利率还是非常不错的。按以上数据推算2019年按计划新增200亿管理规模100%完成,加上上年累计管理规模373.04亿,合计573.04亿,减去已处置完成的76.46亿元,剩余管理规模496.58亿,自持和管理比例参照2018年末情况,则自持和管理类分别为206.97亿元和289.61亿,对应未来的营收分别将为54.64亿和10.43亿元,毛利率参照前两年且保守取值自持50%,管理类70%计算,对应营业利润分别为27.32亿和7.3亿,合计34.62亿。吉艾内部一座金矿已然形成,而且随着业务的持续开拓,该金矿储量每年还会新增,另外还有一座银矿是年产120万吨的但格拉炼油厂,每吨利润100-200美元,按实际年产90万吨,每吨100美元利润的最保守估计,每年利润也将达到9000万美元。

可以预见,未来随着炼化项目源源不断的现金流及AMC利润的不断增长,对目前净资产只有19.5亿的吉艾来说公司业务内生增长将会更有保障,特别是对消耗资本金较大但利润丰厚的自持规模不断扩大有非常积极的影响。

盈利测算

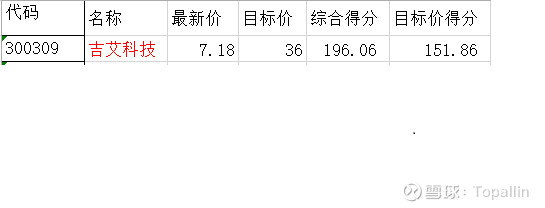

炼化项目按2019年年中开始生产,当年不考虑利润,2020年按一期50万吨60%产能,;利润每吨100美元,2021年年产90万吨,利润每吨100美元预测,2019年净利润5.6亿元,2020年9.3亿元,2021年15.6亿元。每股利润分别为0.64元、1.07元、1.79元,对应股价7.18元PE分别为11.22倍、6.71倍、4.01倍。上调未来两年内目标价至36元,对应2021年PE为20倍。

风险提示:AMC业务进展不及预期,经济环境发生重大变化,不良资产出现二次不良比例大幅增加;炼化厂项目推进不及预期;公司财务真实问题。