如果说1-2月的同比数据还有春节以及去年同期口罩因素的扰动,那3月的同比数据,已经越来越证明,传统航运业务,正在走出一波坚定的边界向好:

而作为一名差旅狂魔,本人的主观体感也和数据相符:

连续巨亏了三年的航空股有投机机会,但也不能有太乐观的意淫。

以国航为例,2015年-2019年利润稳定在70亿以下,那未来3年和历史上这5年又有什么区别呢。

1.运力端逆势扩张

底部加仓,2022年收购山航控股权,山航拥有波音737系列133架,国航并表范围内飞机架数从769架增加约18%到902架。

2.资本开支继续增加概率小

国内同行整体来看,自2019年(含2019年)开始,飞机架数增速就明显下降,我猜测一方面是2012-2018连续七年以上超过10%的高增速,供给端到了一个相对饱和的位置;另一方面,大旗论一下,为国产飞机腾出空间?

另外,考虑到2022年收购山航花了小100亿,加上当前市场本身就处在恢复之中,继续增加大额资本开支购买新飞机的概率较小

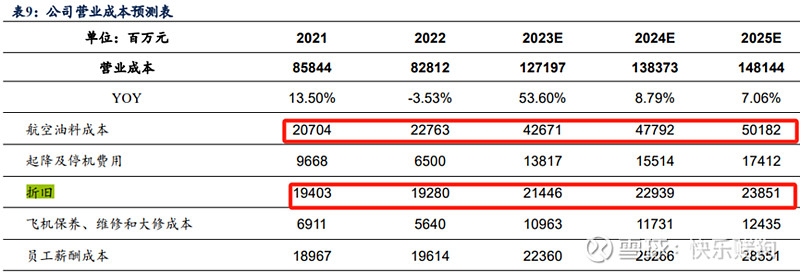

3.营运成本端,燃油成本压力山大

航空公司成本结构大体如下,最大的两个成本航油、折旧。

折旧比较刚性,考虑到未来三年公司投入新机的数量大概率不多,折旧额将会维持稳定。所以折旧不是一个值得担心的点,燃油才是。

2015-2019这五年,布伦特原油价格大部分时间在40-70之间(2014年8月开始暴跌),几乎没有超过过80美元。如当下原油价格已经在90以上,重仓中海油的我拍脑袋认为,80以下的原油价格未来三年都很难看到了。

以上预测,信达也是这么认为的:

根据信达的测算,燃油均价每上升5%,公司航油成本将上升约10个亿。

3.费用端,外债利率压力大,但能稳住

公司买飞机时通常采用租赁负债、银行贷款等,这些负债主要以美元为单位,近几年美国迎来利率拐点,未来高通胀、高利率并行的概率较大。虽然近些年来,公司外债占比持续下降,(信达数据:2015-2022年,公司以美元计价的带息债务由764.7亿元降低至400亿元,在总带息债务中占比由73.5%降低至17.4%),但三四百亿的美元负债对利率也是极其敏感的。根据信达测算,美元兑人民币每升值1%,公司净利润预计减3个亿。

2023年汇率已经在7以上了,未来怎么走没人知道。我大胆说个判断,不求人民币升值,美元继续对人民币升值的概率不大。要说我的理由,这里面可以写一万字,直接省略,就当我放屁。

4.结论

说了这么多,结论就是,国航某种程度上和我的洛阳钼业、猪猪股类似,是那种我最中意的颜值类型——逆势扩张、负债和流动性风险较小、行业即将迎来反转。只是这个美女要维持自己的颜值,要购买越来越昂贵的粉底(燃油),让我不爽。

既然是反转,为啥不买机场股呢?

我个人认为机场要更复杂一些:

1. 机场不仅要看常规的运输业务,还要判断免税业务,免税的博弈不是一般地复杂。

2. 未来资本开支难判断,一开支就是巨额开支,而且随着通货膨胀,新增一条跑道只会越来越昂贵。

如果你们看到有那种三五年内没有大额开支需要、现有固定资产又已经折旧多年、受免税业务波动影响小的机场股,欢迎和我分享?美兰?白云?@今日话题 @超级鹿鼎公 @大黄蚬子hgx $中国国航(SH601111)$ $上海机场(SH600009)$ $洛阳钼业(SH603993)$ #雪球星计划# #中字头震荡走强,中国中车创四年多新高# @吴下阿C @大树军座