今天朋友说看到中矿这名字让他联想到冒充央企的公司,其实我心里第一反应也是这样,怎么一个民企取着一个央企的名字。强烈的好奇心让我一口气翻完了公司2014年上市时的招股书、历年年报、主要公告。结论:我的心又一次被轻易地俘获了。$中矿资源(SZ002738)$ 论颜值,他真的太像我的爱股紫金矿业了,于是我不得不郑重宣布锂矿股将成为继铜矿、石油、煤炭之后第四个重点学习和布局的大宗商品股票。

一、“中矿”这个名头大有来历

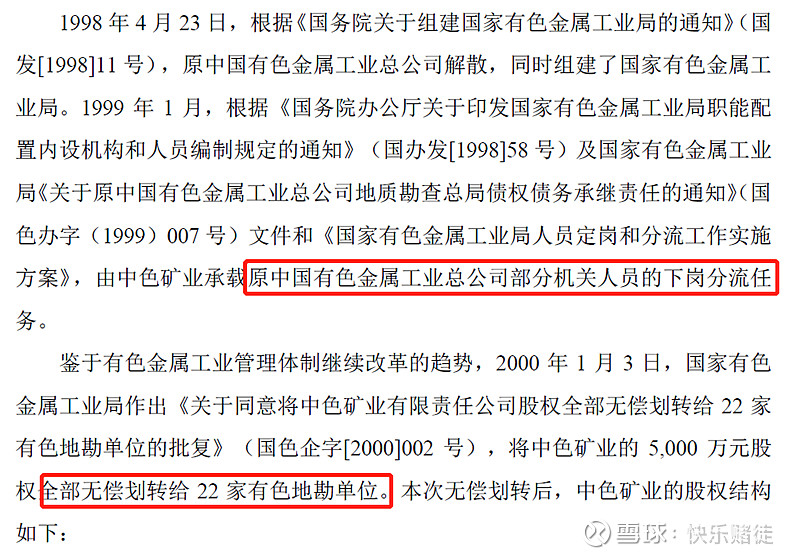

中矿资源真不是冒充央企,人家的爸爸曾经是央企中的央企。中矿资源的控股股东中色矿业是由中国有色金属工业总公司在1997年用集中地质勘查费中的“转企扶持金” 及行政配套资金5,000万元出资设立的中色矿业有限责任公司(2004年11月12日更名为“中色矿业集团有限公司”),公司性质为国有独资公司。1998年原中国有色金属工业总公司解散,同时组建了国家有色金属工业局(这曾经是国务院直属机构),节选部分关键历史信息大家感受一下:

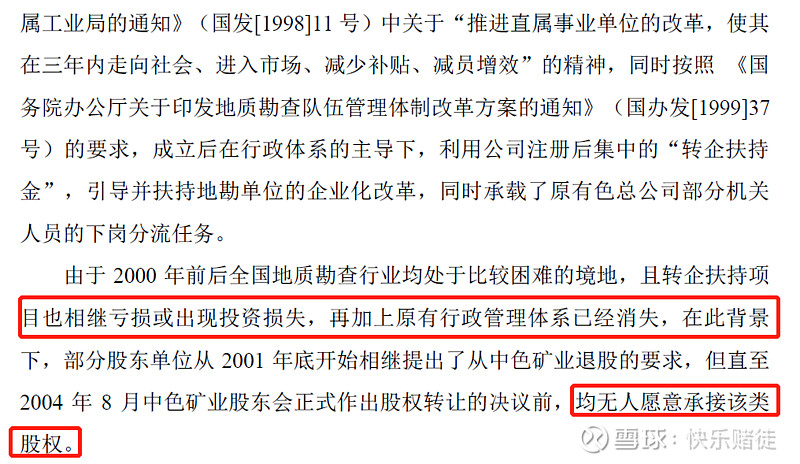

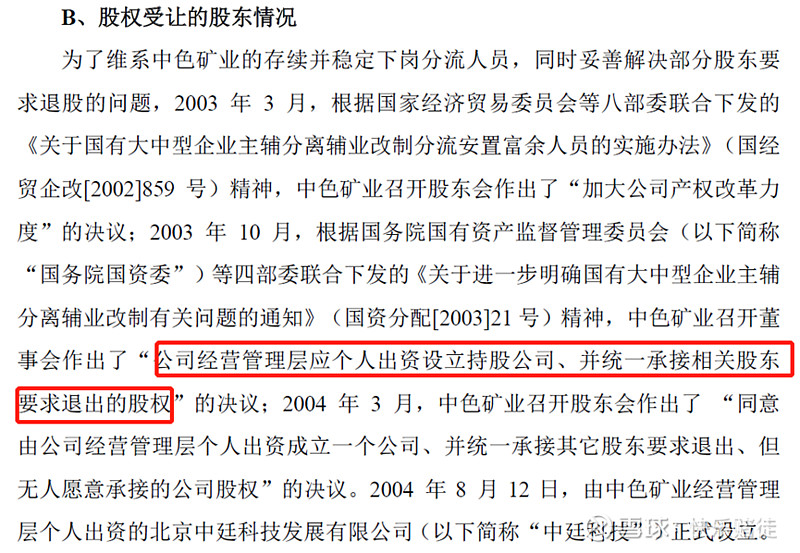

对不起,这里也没有大家想看的管理层低价侵吞国有资产的戏码,管理层几乎是被迫接了一个烂摊子,原来的事业单位、国资股东们都想纷纷退出:

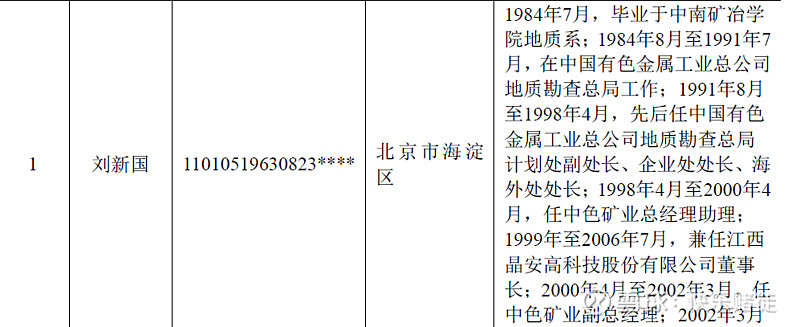

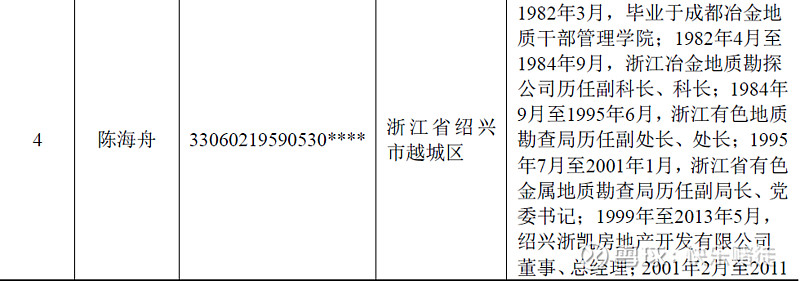

当然,敢于接手的管理层也主要就是现在的几个实控人,都不是泛泛之辈,好几个都是地质勘探专业的大佬,我似乎瞬间明白了中矿资源的勘探实力:

二、近乎开挂的收购史

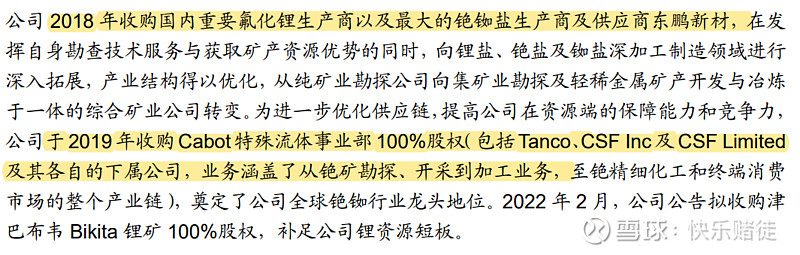

2014年上市前几年,公司都只是一个专注于境外地质勘探服务的公司,2018年开始了第一笔大的转型收购,开启了他收购方面的开挂之旅,如今已成为全球铯盐垄断企业、高纯度氟化锂、电池级氢氧化锂、电池级碳酸锂的头部企业,这些都是公开信息,就不啰嗦了:

三、东鹏团队是真心有技术的

四、勘探增储可是公司的看家本领

津巴布韦Bikita矿收购后连续两次大规模增储,这不是俺们家重仓股$紫金矿业(SH601899)$ 的常见戏码?结果公司的年报披露信息还真给了彩蛋,请见最后一张截图,也不知中矿资源的团队在紫金卡莫阿的增储中发挥了多大的作用,有没有知情人士可以讲讲?

五、难以置信的执行效率

公司2022年收购Bikita 矿山时,只有 70 万吨/年的选厂产能,已实现满产。2022 年 6 月公司启动Bikita矿石120 万吨/年选矿厂的改扩建工程和 200 万吨/年选矿厂的建设工程项目。竟然年报里说2023年就要陆续投产,一年时间啊大哥!虽然是棕地项目而不是绿地项目,但我也没见过这么快的,除了我们家紫金可以一拼哈哈。但看公司过去的历史,不像吹牛。怎么办,有点想加仓了,就是没钱。@儒史 @以有涯求无涯 @润哥 @今日话题 @因特瑞斯汀_小明 #中特估大涨,你最看好哪个方向# #雪球星计划# #今年最赚钱的20只基金#

精彩讨论

快乐赌狗03-15 11:05忽然之间我的中矿资源摇身一变,加入我的紫金和洛钼变成铜矿股了???让子弹飞一会儿$中矿资源(SZ002738)$

快乐赌狗2023-05-15 13:51$中矿资源(SZ002738)$ 投资成长股和成长行业的最常见的挑战都是天量的供给让人望而却步,尤其是当终端产品价格开始下行的时候更让人害怕,但赚钱的机会往往就在令人害怕的地方。所谓的“天量”供给是非常值得花时间细看的:(1)有些是“PPT供给”真正落地是至少两三年后的,例如宜春的某些锂云母矿,刚果的马诺诺;(2)有些是“高成本供给”,即便落地也没办法长时间低于成本生产从而抬高价格边际;(3)有些是“垃圾供给”,即产品品质参差不齐,就好像不同等级的牛排价格是完全不同的,那一些杂质高的盐湖碳酸锂和一些高品质的电池级碳酸锂压根就不是一个东西。这个逻辑,隆基也是适用的$隆基绿能(SH601012)$ @加息首季 @过程忽略者 @因特瑞斯汀_小明

快乐赌狗04-26 14:35中矿2023年年报出来了,2023年的产能投产情况一如既往的符合预期,公司已经成为一个具有合计拥有 418 万吨/年选矿产能和 6.6 万吨/年电池级锂盐产能的碳酸锂企业。但受限于2023年低迷的碳酸锂价格,公司2023年锂盐销售量和生产量均不及2022年。2023年平均锂盐实现单价约24万税前,成本10万不含税。一季报落地,又忍不住想摸一把玩玩了。$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$

芝兰28662803-15 11:09一口气翻完了公司2014年上市时的招股书、历年年报、主要公告

阿米巴爱果果2023-05-12 00:06【转发自】耐心听见财富的声音

关于对中矿资源未来的一些思考:

1、最高管理层提出要“锻长板”支持新能源发展。

2、国内碳酸锂价格经过前期的恐慌杀跌,目前已经企稳反弹。

3、澳矿锂辉石一直在高位运行,碳酸锂成本价格在24-30万之间,支撑碳酸锂价格反弹。

4、中矿资源团队的进取心和执行力在业内都是有口皆碑,每一次的规划“吹过的牛”都能提前得到实现,还有全球绝对领先的探矿和找矿能力,手上的矿性价比在业内更高,成本足够低。

5、铯盐全球龙一地位稳固,如果横向和石英砂估值相比,这一块业务就值超200亿市值。

6、氟化锂品质全球处于领先地位,是特斯拉优秀供应商。

7、碳酸锂品质全球处于领先地位,在价格低位的情况下,是头部公司的首选,而且成本足够低,就算在价格低位,别的厂家处于亏损的时候,中矿依然有超50%以上的净利率。

8、无敌的预期,碳酸锂当量2023年四季度达产6.6万吨,到2025年达产12万吨。

9、一季报超市场预期,半年报将会成为行业唯一继续大幅度增长的公司预计40-60%。

全部讨论

忽然之间我的中矿资源摇身一变,加入我的紫金和洛钼变成铜矿股了???让子弹飞一会儿$中矿资源(SZ002738)$

$中矿资源(SZ002738)$ 投资成长股和成长行业的最常见的挑战都是天量的供给让人望而却步,尤其是当终端产品价格开始下行的时候更让人害怕,但赚钱的机会往往就在令人害怕的地方。所谓的“天量”供给是非常值得花时间细看的:(1)有些是“PPT供给”真正落地是至少两三年后的,例如宜春的某些锂云母矿,刚果的马诺诺;(2)有些是“高成本供给”,即便落地也没办法长时间低于成本生产从而抬高价格边际;(3)有些是“垃圾供给”,即产品品质参差不齐,就好像不同等级的牛排价格是完全不同的,那一些杂质高的盐湖碳酸锂和一些高品质的电池级碳酸锂压根就不是一个东西。这个逻辑,隆基也是适用的$隆基绿能(SH601012)$ @加息首季 @过程忽略者 @因特瑞斯汀_小明

中矿2023年年报出来了,2023年的产能投产情况一如既往的符合预期,公司已经成为一个具有合计拥有 418 万吨/年选矿产能和 6.6 万吨/年电池级锂盐产能的碳酸锂企业。但受限于2023年低迷的碳酸锂价格,公司2023年锂盐销售量和生产量均不及2022年。2023年平均锂盐实现单价约24万税前,成本10万不含税。一季报落地,又忍不住想摸一把玩玩了。$中矿资源(SZ002738)$ $赣锋锂业(SZ002460)$

一口气翻完了公司2014年上市时的招股书、历年年报、主要公告

$中矿资源(SZ002738)$ 这个效率令人惊叹——"目前公司津巴布韦Bikita锂矿200万吨/年改扩建项目的破碎系统建设已完工并试运行,整个改扩建项目正在加速推进中。公司Bikita矿山新建200万吨/年选矿建设工程和200万吨/年选矿改扩建工程建成达产后,公司将拥有锂辉石精矿产能30万吨/年、化学级透锂长石精矿产能30万吨/年或技术级透锂长石精矿产能15万吨/年,形成资源端产能与冶炼端产能的高度匹配,实现公司锂电业务原料100%自给率的目标"。

紫金矿业前几天清仓了,

手头有6手中矿资源,

聊补无米之炊吧。

这个中矿资源,难道不是国资委央企序列里的新公司吗?

22年才成立的。

雄安的第四家央企?

华友和盛新在津巴布韦的锂矿也是去年买的,今年发公告投产。

很正常,没有环评就是快。