估值参考的方法有很多种,PEG法,PS法,PB法,市值法,每一种都有特定的应用范围,例如PEG法一般用于稳定成长股,PS法用于急速扩张暂不追求利润的企业,PB法常用于周期股。本文所要谈的是有业绩的成长股的估值方法,主要从成长性、确定性、持续性三个角度进行分析,采用PEG指标,辅以行业市盈率和市值法。

一、成长性

成长性包括三块,第一个是过去几年的成长性和稳定程度,这个用来参考判断成长的稳定性和真实性;第二个是后面三年的预估复合增长率,这个很不容易判断,但是必须分析,投资水平的差距就在这里拉开;第三个是长期阶段的成长性,这个只能定性判断,主要是看行业的长期成长性。高成长性是成长股的先决条件,源自于行业的高增速和/或企业本身超出行业的增速,越高越好。

二、确定性

确定性又称为不确定性,确定性高就是不确定性低。增长水平可能比预期高,也可能比预期低,说不定来个黑天鹅,或者突发个利好,这都是不确定性,但一般谈论不确定性的时候,指的是负面的不确定性。如果把预期放得很低,可能就只有正面的不确定性,如果预期放得很高,就可能只有负面的不确定性。实际预期的时候,推荐的做法是选择一个比较中间的预期,然后列明在这个预期水平下可能存在的负面不确定性,随着时间跟踪不确定性的证实或证伪。负面不确定性被证实的时候投资价值下降,证伪时投资价值上升,正面不确定性则相反,但需要注意这个对长线有效性高,而短线涨跌影响因素很多,不完全取决于此。

一项好的投资,高确定性是关键,主要由它决定了风险的大小,而确定性主要源自不可被复制的壁垒、管理水平优势、产业链地位、难以复制的商业模式、先发优势等。市场在大部分时候是比较有效的,对各种不确定性都有所反映,投资要取得超额收益,关键就在于对确定性的把握程度要高于市场水平,也就是发现表面合理的实质性低估,但这个很不容易;市场有效度低的情况主要发生在公司基本面发生了重大改变,而市场因为忽视或者认知转变较慢而留下机会的时候,以及类似股灾的泥沙俱下行情中,所以大机会主要来自于非热门行业、重要公告、系统性风险错杀。

三、持续性

持续性即长期阶段的成长性,主要是看行业的长期成长性,三年之后这个行业还能快速增长还是变成慢速增长甚至成为周期性行业?其次是公司管理层水平、公司的行业地位与行业格局的变化趋势等。

高持续性是长期维持高估值的基础。举三个例子:网宿科技所在行业,考虑到未来网络基础设施持续加强,网络流通内容从普通视频向高清视频、直播、VR/AR等方向发展,长期成长性是确定而快速的,网速科技本身管理水平和行业地位也不错,因此可以定性判断网宿科技的成长持续性比较好;东方雨虹所在行业本身可能是慢速增长或者周期性行业,但东方雨虹的优质产品则可能还是属于较快增长的领域,其市场占有率策略很成功,因此东方雨虹的增长持续性也是不错的;化工、煤炭等周期性行业的股票,如果碰上产能释放或者产品涨价周期、原材料价格下降周期,是很容易出现一段时间的高增长,但是长期阶段如无特殊缘由还是会回归周期性。

四、估值

具体到应用PEG指标的时候,首先要明白PEG中的PE和G指的是什么 :PE是当前价格(Price)除以当年预估每股收益(EPS) ,G是预估的未来三年复合增长百分比(Growth),例如预估复合增长30%,那么G就是30。可能有的人喜欢用过去四个季度的利润来计算PE,不过相应地G就要从本季度开始考虑,虽然PE准确性提高了,但是G的判断就变复杂了,也没有了可参考的数据,因为其他人都在用按年划断的方式,而其他人的判断是我们观察市场预期的一个角度,还是比较有参考价值的。判断G的时候容易犯的错误之一是把当年相比上一年的增速拿来用,完全背离了股票要看未来的原则。

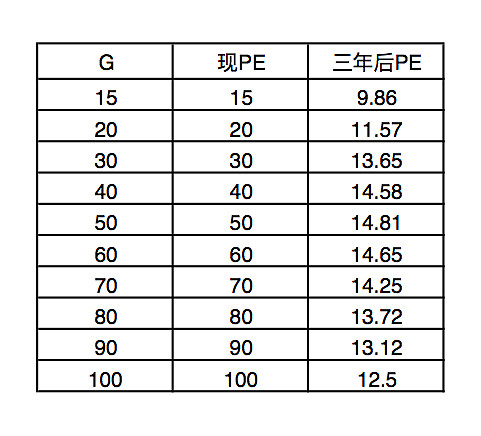

其次要理解为什么PEG有效,假设某股现在PEG=1,假设股价一直不变,那么不同的G对应的现在PE和三年后PE如下:

可以很明显地看出三年后PE都不超过15倍,如果这个行业的长期发展持续性存在的话,这个估值就合理甚至偏低了,所以说PEG=1这个界限用来定性判断稳定成长股估值合理性是很好的参考指标,进而如果PEG<1,那么PEG涨到1的过程就是利润空间。

最后要了解什么情况下PEG指标效果不好:

1、增长的确定性存疑较大:三年复合增长没有想象的那么可靠,也许中间增长态势就发生了变化,尤其是缺乏壁垒、管理水平不高、行业受外在因素影响较大的情况。

2、增长的持续性存疑较大:三年后行业增长态势发生变化的可能性较大,例如市场趋于饱和、技术路线发生变更等。

3、超高增速下的PEG要谨慎使用,因为G很高的情况下,即使PEG不高也会导致PE比较高,而如果预估超高的G一旦不及预期,杀跌会比较凶猛,如果预估G不是很高的话,不及预期的影响相对会小些。

这些情况下怎么办呢?要么就不用PEG指标了,要么多打点折扣,等PEG更低的时候买。

实例分析:

以东方园林为例,内生和外延同步发力,大批订单在手,政策支持PPP模式,因此确定性和持续性都很好,股权激励条件中的未来三年复合增长速度30%算是比较保守的,极为乐观的情况下50%也可能,可以取中值40%作为预期。16年净利按完成股权激励的12.2亿考虑的话(经分析认为完成问题不大),六七月份的时候PE大概20倍,PEG大概0.5,极具投资价值,现在PE约35倍,PEG约为0.9,由于成长性较高,所以仍有一定的长期投资价值,但和六七月份时就完全不能比了,短期不确定性也很高。

在以PEG为主的时候,可以用行业平均市盈率和市值比较来辅助判断,例如同行业普遍高PE的时候,低PE个股采用PEG指标就可以更安心,反之行业普遍低PE的时候,高PE个股采用PEG指标就需要谨慎;市值对比则是看同行业类似公司的营收、净利、订单量等参数与市值的对比,例如东方园林和铁汉生态,铁汉过往的营收、净利、订单量基本都是东方的一半少一点,当东方市值超过铁汉的两倍比较多的时候,相对来说铁汉的比价优势就会出来。

五、实操要点

实际操作时,买入卖出时机需要注意股价是否正处于一个明显的趋势之中,例如明显的下跌趋势时,可待企稳后再买,明显的上升趋势中可待破趋势时再卖 ;如果不在明显的趋势中,可不进行择时,低估较多空间比较大的可以立即一次性重仓买入或短时间内分批买入,低估有限空间有限的,可以不买或者少买,等待市场给出更低的价格。以亨通光电为例,如果是8月28日三季度业绩预告出来的时候才第一次关注到它,一般人本能地看到前面涨幅很大了就不敢买或者想等回调,但是根据理性分析的话,当时低估较多,空间比较大,股价正处于上升趋势反而是好事,所以是可以第二天开盘果断买入的,而如果判断失误认为低估不多的话,不买是正常的,但也就错过了。

果断源自于自信,自信源自于认真和成功史,成功史源自于方法正确以及坚持,因此,想要练就毒辣的眼光和铁血的果决,方法正确和长期认真坚持是唯一路径。怎么样知道方法是正确的?一是参考他人成功实例,二是如果坚持下来成功率不够高就说明需要改进,方法是需要逐步完善的,但理念必须一开始就正确,理念正确则靠多读书。

声明:本人一切言论均为个人思路记录,不构成投资建议,请勿据此操作,一切责任自负。