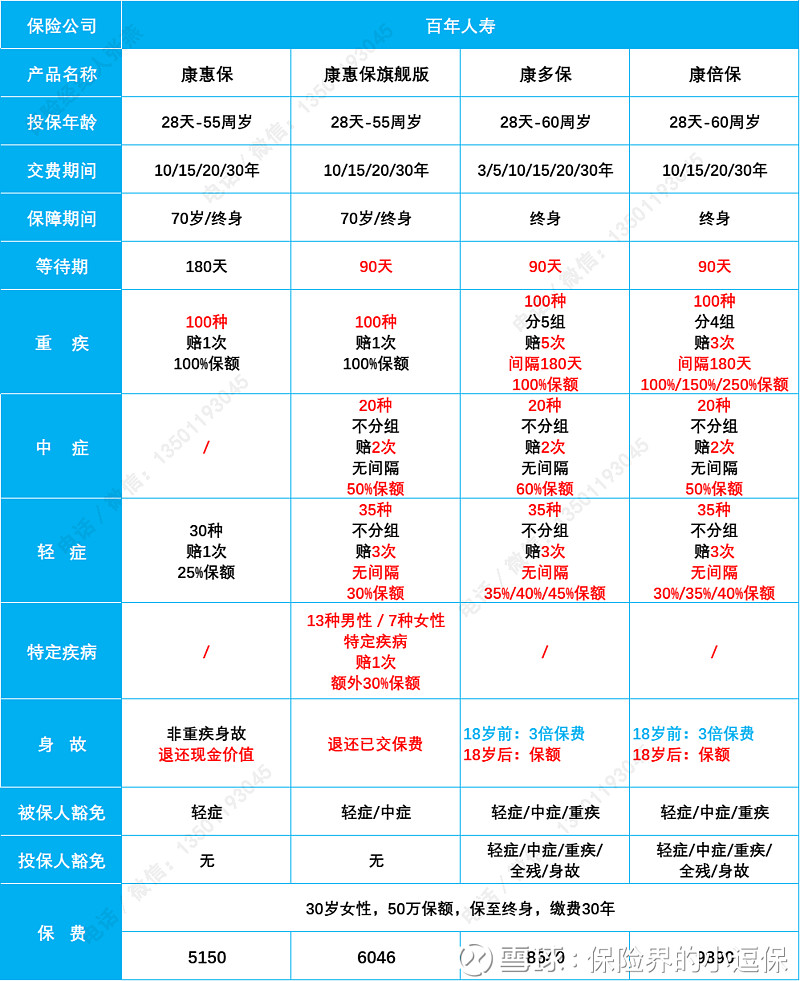

百年康惠保作为一款国民重疾险,一经推出就受到了大家的认可,无论从保险责任还是从费率上来说,都有很大的优势。而现在百年又推出了一款重疾险,百年人寿【康多保】,保障 100种重疾+20种中症+35种轻症,投被保险人双重豁免,可附加两全返保费,同时享有增值服务,让保障更加安全,产品如何,随我往下看。

【投保规则】

根据自己需要自由选择,最长可以30年缴费,将重疾险杠杆效应发挥到极致,缓解经济压力,有效转移风险,满足客户不同需求。

【保障责任】

(1)重疾保障

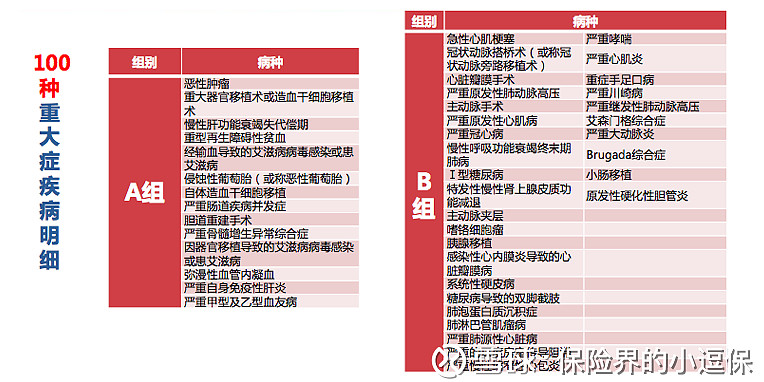

100种重疾,分5组赔付5次,每次赔付100%保额,累计最多赔付500%基本保额,2次重疾间隔180天,目前主流重疾险均是多次赔付的分组产品,康多保这次也走在了主流的行列,100种分组详情请见下表:

(2)中症保障

中症病种20种,不分组累计赔付2次,每次赔付60%保额,谈起中症,相信大家并不是很陌生,市场前沿的重疾险中症都成了标配。【康多保】不仅增加中症责任,也是首个将中症的赔付比例,由50%提升至60%,提升保障的最大化,这才是真正的良心产品,切切实实给我们消费者带来更多的保障。同时把高发的疾病轻微脑中风、单侧肺脏切除等疾病,从之前轻症的组别调整到中症,加大高发疾病赔付的额度,非常人性化设计。

(3)轻症保障

【康多保】轻症病种35种,赔付3次,保额每次增加,依次赔付为35%、40%、45%的基本保额,轻症是额外给付,不占用保额。在赔付上非常有亮点,同时不分组无间隔,同样增加轻症的赔付概率。轻症病种涵盖了所有常见高发轻症,赔付的概率更高,对被保险人的保障更为有利。

(4)身故/全残/疾病终末期保障

18岁前身故/全残/疾病终末期保额更高,相比大多数都是退还已交保费,【康多保】直接赔付3倍已交保费,这在业界算是比较高的。18岁后,给付100%保额。

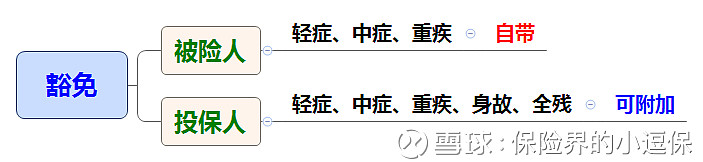

(5)保费豁免,贴心设计

1.被保险人若在缴费期内,首次发生了轻症/中症/重疾,则会豁免后续应交保费,且被豁免的保费视同已交,则无须另外缴费,非常人性化的设计。

2.在父母为子女投保或夫妻互保的情况下,可附加投保人轻症/中症/重疾/身故/全残豁免保费,投保人即使出现了疾病风险,被保险人的这障保单就不用交费了,保障继续有效,大大减少投保人因病造成无力缴费而是保单终止的发生,建议有条件的情况下可以附加投保人豁免。

【高价值附加险】

1.两全保险

对于喜好保费返还的人群,附加欣逸两全保险可以满足需求。可以选择被保险人年满70、75周岁、80周岁3种方式领取满期生存保险金,返还之后保障继续有效,需注意如下几种情况发生

A.发生重疾理赔,主险合同继续有效,附加险合同终止,退还现金价值。

B.发生疾病终末期理赔,主险合同终止,附加险合同也终止,退还现金价值。

C.发生身故理赔,主险合同终止,附加险合同也终止,退还保费(120%至160%)

2. 高枕无忧医疗+安康保住院保险

拥有重疾保障,不仅弥补了收入损失,附加高枕无忧+安康保住院保险,更能获得重疾医疗费用的报销,减轻因病带来的医疗费用和期间的收入损失,将保障做得更全面,风险降低到最底线。

【费 率】

产品保障这么好,是不是保费也会很贵,毕竟一分价钱一分货。百年康多保作为一款国民重疾险在保费上同样很出色,在保障责任相同时给予了最优的费率,是不是这样,我们一起看下几款主流重疾险的对比吧。

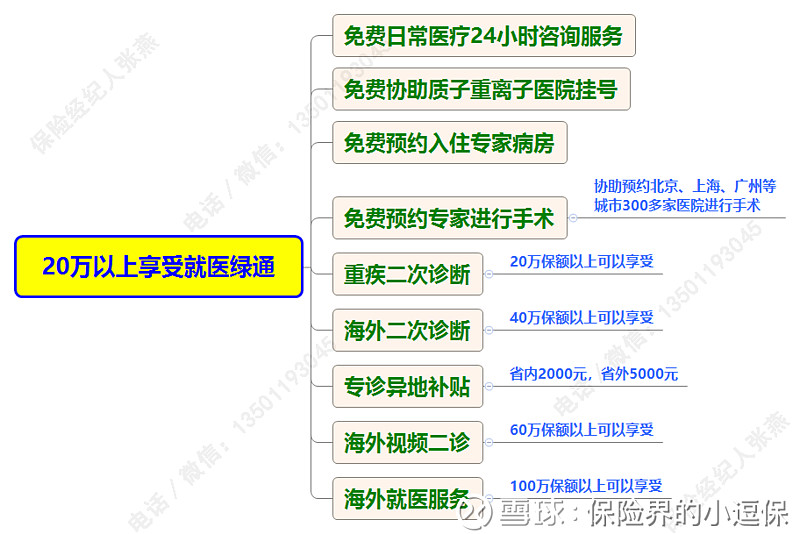

【绿通服务】

看病难重疾保额20万起,享受绿通服务,体内容如下:

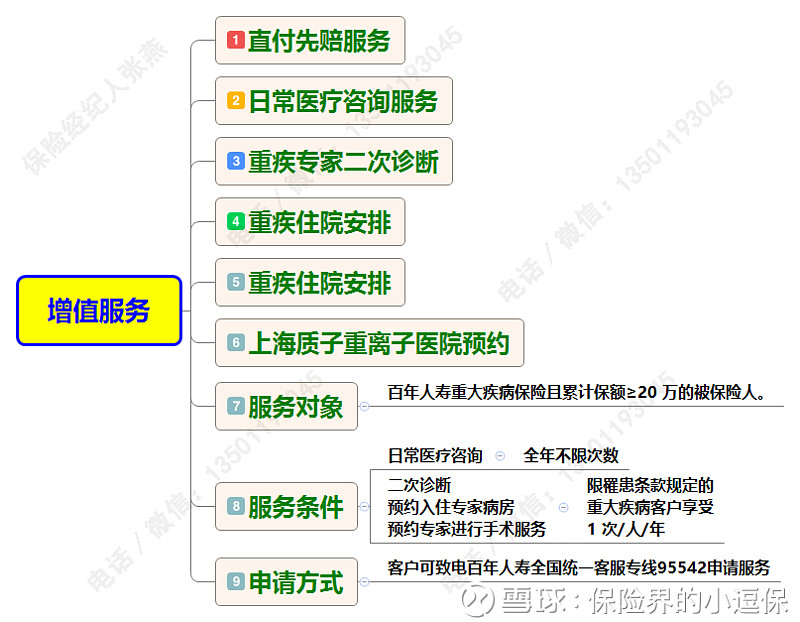

【增值服务】

【百年人寿】

百年人寿保险股份有限公司于2009年6月3日正式开业,总部选址大连,是东北地区首家中资寿险法人机构,万达集团是百年人寿最大股东,想必大家一点也不陌生。百年人寿注册资本77.948亿元,截至2017年12月31日,公司总资产达到687亿元。百年人寿从创建伊始,便以强大的股东背景、良好的法人治理结构、优秀的管理团队等雄厚的综合实力令业界瞩目。百年人寿已在全国开设20家省级分公司,累计拥有分支机构330余家,全国主要省市战略布局已基本完成,销售体系日益完善。百年人寿通过“以客户为中心”战略有效改善客户体验,提升客户价值,坚持科技引领,服务体验和效率领先行业。

【总 结】

面对不同保险需求的消费者,百年共有四款产品可供选择。

康惠保

消费型的“国民重疾险”,适合保费预算有限的消费者。

康惠保旗舰版

升级后的产品增加了中症保障,费率上也增加了一些,根据自己的情况来选择。

康多保

不仅拥有主流重疾险的标配,而且又低于同类产品的价格,是重疾多次赔付的好选择。

康倍保

和康多保区别在重疾、轻症赔付比例上,如果想重疾赔付比例最高,可以选择康倍保。

重疾险产品层出不穷,给小伙伴们带来更多的选择。每款产品各有优势,不同的人需求不一样,根据风险大小和预算不同,选择亦不同。所以明确自己的需求,结合自身家庭实际情况,在自己承受范围内,选择适合自己的保险产品才是最好的。